ī¦(d©Żo)čį

ĪĪĪĪ

öĄ(sh©┤)ō■(j©┤)ųąą─IT╚²┤¾╝■Ęųäe╩ŪĘ■äš(w©┤)Ų„Īó┤µā”ĪóŠW(w©Żng)Įj(lu©░)Ż¼IDC╩ął÷ęÄ(gu©®)─ŻĄ─╔Ž╔²ę▓īóĦäėITįO(sh©©)éõĄ─ŽÓĻP(gu©Īn)ąĶŪ¾Ż¼═¼Ģr×ķ┴╦ØMūŃĖ³Ė▀ąį─▄Ą─öĄ(sh©┤)ō■(j©┤)ėŗ╦ŃĪó┤µā”║═é„▌ö?sh©┤)─ąĶŪ¾Ż¼ö?sh©┤)ō■(j©┤)ųąą─Ą─IT╗∙ĄA(ch©│)╝▄śŗ(g©░u)ę╗ų▒╠Äė┌┐ņ╦┘Ą─ūāĖ’ų«ųąĪŻĪĪ

ĪĪ

ĪĪ

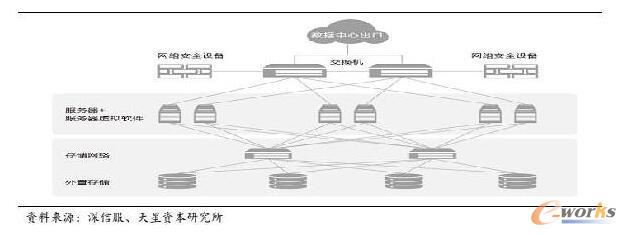

ĪĪĪĪłD1Ż║öĄ(sh©┤)ō■(j©┤)ųąą─IT╗∙ĄA(ch©│)╝▄śŗ(g©░u)

ĪĪĪĪ

ą┬ę╗┤·öĄ(sh©┤)ō■(j©┤)ųąą─IT╗∙ĄA(ch©│)╝▄śŗ(g©░u)Ą─ūāĖ’ūŅĮKĄ──┐Ą─┤¾¾w┐╔ęį┐éĮY(ji©”)×ķęįŽ┬╚²³cŻ║

ĪĪĪĪ

1Ż®Ė³Ą═TCOŻ¼īŹ¼F(xi©żn)£p╔┘ą┬ė▓╝■▓╔┘ÅŻ¼ūŅ┤¾╗»Ą─└¹ė├┼fĄ─¼F(xi©żn)ėąįO(sh©©)éõĪŻ

ĪĪĪĪ

2Ż®║å▒ŃĄ─▀\ŠS╣▄└ĒŻ¼īŹ¼F(xi©żn)╝»ųą╗»Īó┐╔ęĢ╗»Īóūįäė╗»Ą─IT┘Yį┤╣▄└ĒĪŻ

ĪĪĪĪ

3Ż®ÅŚąįĄ─IT╝▄śŗ(g©░u)Ż¼─▄ē“░┤ąĶ═Č╚ļĪó─ŻēK╗»ÖMŽ“öUš╣Ż¼Č°¼F(xi©żn)ėą╗∙ĄA(ch©│)╝▄śŗ(g©░u)¤oąĶš{(di©żo) š¹║═ūāĖ³ĪŻ

ĪĪĪĪ

öĄ(sh©┤)ō■(j©┤)ųąą─——Ę■äš(w©┤)Ų„

ĪĪĪĪ

«ö(d©Īng)Ū░Ż¼╚½Ū“Ę■äš(w©┤)Ų„╩ął÷ąĶŪ¾ų„ę¬╩Ūė╔│¼┤¾ęÄ(gu©®)─ŻöĄ(sh©┤)ō■(j©┤)ųąą─═Č┘Y“ī(q©▒)äėĄ─ĪŻĄ½╩ŪŻ¼╚½Ū“Ę■äš(w©┤)Ų„╩ął÷ąĶŪ¾▓óø]ėą╬ęéāŅA(y©┤)ŽļĄ─ļSų°│¼┤¾ęÄ(gu©®)─ŻöĄ(sh©┤)ō■(j©┤)ųąą─Ą─ą┬Į©║═öUĮ©ėŁüĒąĶŪ¾│ų└m(x©┤)▒¼░l(f©Ī)ĪŻĪĪĪĪ

ĪĪĪĪłD2Ż║╚½Ū“Ę■äš(w©┤)Ų„╩ął÷│÷žø┴┐║═õN╩█Ņ~

ĪĪĪĪ

įŲėŗ╦ŃĄ─ÅVĘ║æ¬(y©®ng)ė├╩ŪūŅĮKĢ■╠ß╔²Ė„ŅÉITįO(sh©©)éõĄ─╩╣ė├ą¦┬╩║═ÅŚąį╩╣ė├Ż¼▒▄├ŌITįO(sh©©)éõĄ─▀^┴┐▓╔┘ÅŻ¼ŅA(y©┤)ėŗ▒Š▌å╚½Ū“┤¾ęÄ(gu©®)─ŻIT╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)ų▄Ų┌ĮY(ji©”)╩°║¾Ż¼╚½Ū“š¹éĆĘ■äš(w©┤)Ų„╩ął÷╗“?q©▒)ó├µ┼Rē║┴”║═╬«┐sĪŻ

ĪĪĪĪ

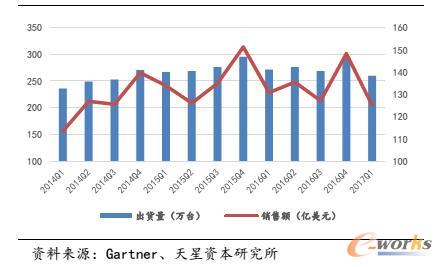

┼c╚½Ū“╩ął÷ŽÓī”Ż¼╬ęć°Ę■äš(w©┤)Ų„╩ął÷Į³Äū─ĻąĶŪ¾▒Ē¼F(xi©żn)ÅŖä┼Ż¼š¹éĆ2016─Ļ╩Ū╚½Ū“ĘČć·ā╚(n©©i)Ę■äš(w©┤)Ų„╩ął÷│÷žø┴┐║═õN╩█Ņ~╔┘öĄ(sh©┤)│ų└m(x©┤)į÷ķLĄ─ģ^(q©▒)ė“ĪŻĖ∙ō■(j©┤)CCIDš{(di©żo)čąöĄ(sh©┤)ō■(j©┤)Ż¼2016─Ļųąć°x86Ę■äš(w©┤)Ų„╩ął÷õN┴┐║═õN╩█Ņ~Ęųäe═¼▒╚į÷ķL14.4%║═23.7%ĪŻGartnerĄ─öĄ(sh©┤)ō■(j©┤)’@╩Š2017Q1╬ęć°x86Ę■äš(w©┤)Ų„│÷žø┴┐58╚f┼_ĪóõN╩█ĮŅ~23.2ā|├└į¬Ż¼═¼▒╚ļp╔²ĪŻĪĪ

ĪĪ

ĪĪ

ĪĪĪĪłD3Ż║ųąć°x86Ę■äš(w©┤)Ų„╩ął÷│÷žø┴┐║═õN╩█Ņ~

ĪĪĪĪ

Č╠Ų┌ā╚(n©©i)╬ęéā?n©©i)į┐┤║├╬ęć°Ę■ä?w©┤)Ų„╩ął÷└^└m(x©┤)▒Ż│ųļpį÷ķLŻ¼ę╗ĘĮ├µČ╠Ų┌ć°ā╚(n©©i)┤¾ą═öĄ(sh©┤)ō■(j©┤)ųąą─ĘĮ├µĄ─═Č╚ļ│ų└m(x©┤)į÷ķLŻ¼ą┬į÷╩ął÷ąĶŪ¾┴┐▌^┤¾Ż╗

ĪĪĪĪ

┴Ēę╗ĘĮ├µ╬ęć°Ė„ąąśI(y©©)ą┼Žó╗»äéäéķ_╩╝Ż¼Č°Ūę│÷ė┌öĄ(sh©┤)ō■(j©┤)╦Į├▄ąį║═░▓╚½ąįĄ─┐╝æ]║═ō·(d©Īn)ænŻ¼╬ęć°š■Ė«ÖCĻP(gu©Īn)Īóßt(y©®)»¤ÖCśŗ(g©░u)Īóųą┤¾ą═Ų¾śI(y©©)Ą╚─┐Ū░▓ó▓╗āAŽ“?q©▒)ó╦∙ėąśI(y©©)äš(w©┤)▓┐╩į┌╣½ėąįŲ╔ŽŻ¼Ę■äš(w©┤)Ų„ÅS╔╠į┌╦ĮėąįŲ╩ął÷┤µį┌▌^┤¾Ą─ÖCĢ■ĪŻį┌įŲėŗ╦ŃöĄ(sh©┤)ō■(j©┤)ųąą─║═┤¾ęÄ(gu©®)─ŻöĄ(sh©┤)ō■(j©┤)ųąą─Ą─╝Ü(x©¼)Ęų╩ął÷ųąŻ¼╬┤üĒ╬ęć°Ę■äš(w©┤)Ų„╩ął÷ę▓īó│÷¼F(xi©żn)ę╗ą®ą┬Ą─ĮY(ji©”)śŗ(g©░u)ąįÖCĢ■ĪŻ

ĪĪĪĪ

ųąĖ▀Č╦Ę■äš(w©┤)Ų„š╝▒╚▓╗öÓ╠ß╔²

ĪĪĪĪ

╦─┬Ę║═░╦┬ĘĘ■äš(w©┤)Ų„╩Ū└Łäėųąć°Ę■äš(w©┤)Ų„╩ął÷ŠS│ųĖ▀į÷╦┘Ą─įŁę“ų«ę╗Ż¼ļm╚╗ļp┬ĘĘ■äš(w©┤)Ų„╚į╩Ū│÷žø┴┐Ą─Į^ī”ų„┴”Ż¼Ą½╩ŪųąĖ▀Č╦Ę■äš(w©┤)Ų„į┌š¹éĆĘ■äš(w©┤)Ų„╩ął÷Ę▌Ņ~š╝▒╚š²▓╗öÓ┼╩╔²ĪŻ

ĪĪĪĪ

ė╚Ųõį┌įŲėŗ╦ŃĄ─▀\ąąŁh(hu©ón)Š│Ž┬Ż¼Ė▀Č╦Ę■äš(w©┤)Ų„į┌┐╔┐┐ąįĪóæ¬(y©®ng)ė├├▄Č╚▒╚Īó─▄ą¦ĪóŠSūo(h©┤)ąįĄ╚ĘĮ├µ┼cå╬ļp┬ĘĘ■äš(w©┤)Ų„ŽÓ▒╚Š▀ėą├„’@ā×(y©Łu)ä▌Ż¼╬┤üĒŅA(y©┤)ėŗĢ■ėąöĄ(sh©┤)ō■(j©┤)ÄņĪó╠ōöM╗»Īó┤¾öĄ(sh©┤)ō■(j©┤)ĪóĖ▀ąį─▄ėŗ╦ŃĄ╚ĻP(gu©Īn)µI╣żū„žō(f©┤)▌d▀węŲĄĮ░╦┬Ę╝░ęį╔ŽĖ▀Č╦Ę■äš(w©┤)Ų„╔ŽĪŻ

ĪĪĪĪ

Ė▀ąį─▄ėŗ╦ŃĘ■äš(w©┤)Ų„Ū░Š░▒╗ķLŲ┌┐┤║├Ż¼├µŽ“ĻP(gu©Īn)µIśI(y©©)äš(w©┤)ėŗ╦ŃĄ─Ė▀Č╦Ę■äš(w©┤)Ų„╩ął÷ę▓īó│╔×ķ▒°╝ę▒žĀÄų«ĄžŻ¼Ųõųą└╦│▒═Ų│÷╠ņ╦¾ŽĄ┴ą┴”═žĻP(gu©Īn)µIśI(y©©)äš(w©┤)ėŗ╦ŃĪó╚A×ķ═Ų│÷ūŅĖ▀┼õų├▀_(d©ó)ĄĮ32┬ĘĄ─KunLunąĪą═ÖCĪŻ└╦│▒Īó╚A×ķ║═╩’╣Ō╩Ū─┐Ū░╬ęć°ųąĖ▀Č╦Ę■äš(w©┤)Ų„Ą─╩ął÷ų„ę¬ĖéĀÄš▀Ż¼2017Q1╦─┬Ę║═░╦┬ĘĘ■äš(w©┤)Ų„╚²╝ę║Žėŗ╩ął÷Ę▌Ņ~Ęųäe×ķ59.29%║═95.33%ĪŻ

ĪĪĪĪ

Č©ųŲ╗»Ę■äš(w©┤)Ų„įO(sh©©)ėŗ▓╗öÓäō(chu©żng)ą┬Ż¼ė├æ¶ų„ī¦(d©Żo)│╔ų„┴„

ĪĪĪĪ

į┌╗ź┬ō(li©ón)ŠW(w©Żng)Š▐Ņ^ę²ŅI(l©½ng)Ą─▒Š▌åįŲöĄ(sh©┤)ō■(j©┤)ųąą─Ą─╗∙ĄA(ch©│)įO(sh©©)╩®Į©įO(sh©©)▀^│╠ųąŻ¼│÷ė┌ĮĄĄ═TCO║═╝ė┐ņė▓╝■äō(chu©żng)ą┬╦┘Č╚Ą─│§ųįŻ¼Č©ųŲ╗»Ę■äš(w©┤)Ų„ųØu╠µ┤·é„Įy(t©»ng)ŲĘ┼Ų╔╠Ą─═©ė├Ę■äš(w©┤)Ų„│╔×ķ▓╔┘ÅĄ─ą┬īÖĪŻ┐═涓ī(q©▒)äė╩Ū▒Š┤╬Ę■äš(w©┤)Ų„ŅI(l©½ng)ė“ūā╗»Ą─’@ų°╠žš„Ż¼į┌ė▓╝■“ķ_į┤”Ą─▒│Š░Ž┬Ż¼ė├æ¶┐╔ęįų„ī¦(d©Żo)Ę■äš(w©┤)Ų„Ą─įO(sh©©)ėŗ╔§ų┴╔·«a(ch©Żn)ĪŻ

ĪĪĪĪ

╩▄ĄĮ╚½Ū“öĄ(sh©┤)ō■(j©┤)ųąą─ė▓╝■ķ_į┤└╦│▒║═ė├涓ī(q©▒)äėĄ─ė░ĒæŻ¼2011─Ļė╔BAT║Žū„═ŲäėĪó▒ŖČÓĘ■äš(w©┤)Ų„ÅS╔╠ģó┼cĄ─╠ņą½š¹ÖC╣±Ę■äš(w©┤)Ų„ĒŚ─┐åóäėŻ¼ļSų°2012─Ļ╠ņą½1.0ś╦(bi©Īo)£╩(zh©│n)░l(f©Ī)▓╝Ż¼Ė„┤¾Ę■äš(w©┤)Ų„ÅS╝ęŽÓ└^═Ų│÷ūį╝ęš¹ÖC╣±«a(ch©Żn)ŲĘŻ¼š¹ÖC╣±«a(ch©Żn)ŲĘį┌BATĄ─öĄ(sh©┤)ō■(j©┤)ųąą─Ę■äš(w©┤)Ų„▓╔┘Åš╝▒╚ę▓▓╗öÓ╠ß╔²ĪŻĪĪ

ĪĪ

ĪĪ

ĪĪĪĪłD4Ż║╚½Ū“╚²┤¾ķ_Ę┼ėŗ╦ŃĮM┐Ś

ĪĪĪĪ

š¹ÖC╣±Ę■äš(w©┤)Ų„╩ŪīóįŁėąÖC╝▄+ÖCŲ„ĘųļxĄ─╝▄śŗ(g©░u)▀M(j©¼n)ąą╚┌║ŽŻ¼┤“░³│╔×ķę╗éƬÜ┴óĄ─«a(ch©Żn)ŲĘŻ¼ęįę╗éĆš¹ÖC╣±×ķūŅąĪŅw┴ŻČ╚▀M(j©¼n)ąąĮ╗ĖČĄ─Ę■äš(w©┤)Ų„Ż¼▓╗āH┐╔ęįīŹ¼F(xi©żn)┐ņ╦┘Į╗ĖČ║═▓┐╩Ż¼Č°Ūę═©▀^╣®ļŖĪó╔ó¤ß║═╣▄└Ē╔ŽīŹ¼F(xi©żn)╝»ųą╗»üĒ╠ß╔²ą¦┬╩║═ĮĄĄ═╣”║─ĪŻ

ĪĪĪĪ

“╠ņą½”š¹ÖC╣±Ę■äš(w©┤)Ų„─┐Ū░į┌░┘Č╚Īó“vėŹĪó░ó└’Ą╚╣½╦ŠęčĮø(j©®ng)ėą▌^┤¾┼·┴┐Ą─▓┐╩Ż¼═¼Ģrę▓¾w¼F(xi©żn)│÷š¹ÖC╣±Ę■äš(w©┤)Ų„į┌╣Ø(ji©”)─▄Īó┐ņ╦┘▓┐╩ĪóĖ▀├▄Č╚Īó╝»ųą╣▄└ĒĄ╚ĘĮ├µĄ─ā×(y©Łu)ä▌Ż¼ĘŪ│Ż▀m║Žą┬Į©Ą─│¼┤¾ęÄ(gu©®)─ŻöĄ(sh©┤)ō■(j©┤)ųąą─Ą─Ę■äš(w©┤)Ų„▓┐╩ĪŻ

ĪĪĪĪ

öĄ(sh©┤)ō■(j©┤)ųąą─——┤µā”

ĪĪĪĪ

┤µā”ŽĄĮy(t©»ng)╩ŪöĄ(sh©┤)ō■(j©┤)ųąą─IT╗∙ĄA(ch©│)įO(sh©©)╩®Ą─║╦ą─╗∙ĄA(ch©│)╝▄śŗ(g©░u)ų«ę╗Ż¼ę▓╩ŪöĄ(sh©┤)ō■(j©┤)ųąą─öĄ(sh©┤)ō■(j©┤)įLå¢Ą─ūŅĮK│ą▌d¾wĪŻį┌ą┼Žó║═öĄ(sh©┤)ō■(j©┤)ārųĄ▒╗╚šęµ═┌Š“║═Ę┼┤¾Ą─Į±╠ņŻ¼┤µā”ŽĄĮy(t©»ng)į┌š¹éĆöĄ(sh©┤)ō■(j©┤)ųąą─Ą─Ąž╬╗ę▓į┌ĘĆ(w©¦n)▓Į╔Ž╔²ĪŻ

ĪĪĪĪ

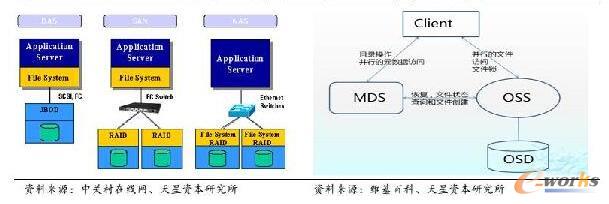

┤µā”įO(sh©©)éõ║═ĮŌøQĘĮ░ĖĄ─ĻP(gu©Īn)µI║╦ą─▓┐╝■╩Ū┤µā”Ų„Ż¼┤µā”Ų„ę▓╩ŪöĄ(sh©┤)ō■(j©┤)┤µĘ┼Ą─ūŅ╗∙▒ŠĄ─å╬į¬ĪŻ┤µā”Ų„░┤šš┤µā”Įķ┘|(zh©¼)äØĘų┐╔Ęų×ķ╣ŌīW(xu©”)┤µā”Īó░ļī¦(d©Żo)¾w┤µā”║═┤┼ąį┤µā”╚²┤¾ŅÉĪŻĪĪĪĪ

ĪĪĪĪłD5Ż║┤µā”Ų„łD└²

ĪĪĪĪ

Ų¾śI(y©©)╝ē┤µā”/öĄ(sh©┤)ō■(j©┤)ųąą─┤µā”ŽĄĮy(t©»ng)╩Ūė╔┤µā”ė▓╝■Īó┤µā”▄ø╝■║═┤µā”ĮŌøQĘĮ░ĖĮM│╔ĪŻ┤µā”įO(sh©©)éõŅÉą═ųĖ═©▀^▓╔ė├SCSIĪóFCĪóTCP/IPĪóISCSIĄ╚Įė┐┌ŅÉą═ĪóöĄ(sh©┤)ō■(j©┤)é„▌öģf(xi©”)ūhęį╝░▓╗═¼öĄ(sh©┤)ō■(j©┤)┤µā”Įķ┘|(zh©¼)Ą─┤µā”įO(sh©©)éõŻ¼Ąõą═Ą─═Ōų├┤µā”ŽĄĮy(t©»ng)ė▓╝■░³└©┤┼▒PĻć┴ąĪó┤┼ĦÄņĪóė▓▒P╣±Īó╣Ō▒PÖCĄ╚ĪŻ

ĪĪĪĪ

─┐Ū░Ż¼ų„┴„Ą─┤µā”ŽĄĮy(t©»ng)ŠW(w©Żng)Įj(lu©░)╝▄śŗ(g©░u)/┤µā”ĘĮ░Ė░³└©DASĪóSANĪóNAS║═ī”Ž¾┤µā”╝╝ąg(sh©┤)Ż¼ŲõųąSAN║═ī”Ž¾┤µā”▀m║Ž┤¾ą═Ų¾śI(y©©)║═öĄ(sh©┤)ō■(j©┤)ųąą─ĪŻĪĪ

ĪĪ

ĪĪ

ĪĪĪĪłD6Ż║Ų¾śI(y©©)╝ē/öĄ(sh©┤)ō■(j©┤)ųąą─┤µā”ĮŌøQĘĮ░ĖĪĪ

ĪĪ

ĪĪ

ĪĪĪĪłD7Ż║DASĪóSANĪóNAS║═ī”Ž¾┤µā”╝╝ąg(sh©┤)Ą─┤µā”ĘĮ░Ė╝▄śŗ(g©░u)

ĪĪĪĪ

╬ęć°┤µā”╩ął÷ęÄ(gu©®)─Żš²╠Äė┌┐ņ╦┘į÷ķLŲ┌Ż¼Ė∙ō■(j©┤)IDCŅA(y©┤)£yŻ¼2016-2020─ĻÅ═(f©┤)║Žį÷ķL┬╩ŅA(y©┤)ėŗ▀_(d©ó)ĄĮ20.1%ĪŻ2016─Ļųąć°Ų¾śI(y©©)╝ē┤µā”ÅS╔╠õN╩█Ņ~▀_(d©ó)ĄĮ22ā|├└į¬Ż©╝s║Ž152ā|į¬╚╦├±Ä┼Ż®Ż¼═¼▒╚į÷ķL10.5%ĪŻĪĪĪĪ

ĪĪĪĪłD8Ż║ųąć°┤µā”ąąśI(y©©)╩ął÷┐éęÄ(gu©®)─ŻŻ©ā|į¬Ż®

ĪĪĪĪ

ŽÓ▒╚╬ęć°Ę■äš(w©┤)Ų„╩ął÷ęč╗∙▒Š═Ļ│╔ć°«a(ch©Żn)╗»╠µ┤·Ż¼╬ęć°ć°«a(ch©Żn)┤µā”įO(sh©©)éõš╝▒╚äéäé│¼▀^50%Ż¼╚į┤µ▌^┤¾ć°«a(ch©Żn)╠µ┤·┐šķgĪŻ═¼Ģrį┌ę╗ą®ą┬┼d┤µā”«a(ch©Żn)ŲĘŅI(l©½ng)ė“Ż¼ć°ā╚(n©©i)ÅS╔╠ŠoūĘ╩ął÷░l(f©Ī)š╣┌ģä▌║═│▒┴„Ż¼ėą═¹īŹ¼F(xi©żn)ÅØĄ└│¼▄ćĪŻ

ĪĪĪĪ

ī”ė┌öĄ(sh©┤)ō■(j©┤)ųąą─┤µā”ŽĄĮy(t©»ng)Č°čįŻ¼┤µā”ŅI(l©½ng)ė“Ą─╝╝ąg(sh©┤)ūāĖ’║═░l(f©Ī)š╣┌ģä▌╬┤üĒų„ę¬īóć·└@┤µā”Įķ┘|(zh©¼)Īó┤µā”ĘĮ░Ė║═┤µā”▄ø╝■Ą─äō(chu©żng)ą┬üĒ╠ß╔²öĄ(sh©┤)ō■(j©┤)ųąą─Ą─┤µā”ąį─▄Ż¼ĻP(gu©Īn)µIśI(y©©)äš(w©┤)┤µā”Īó▄ø╝■Č©┴x┤µā”Īó╚½ķW┤µĪóųŪ─▄┤µā”ŲĮ┼_Ą╚īó│╔×ķ¼F(xi©żn)┤·öĄ(sh©┤)ō■(j©┤)ųąą─Ą─║╦ą─čbéõĪŻ

ĪĪĪĪ

öĄ(sh©┤)ō■(j©┤)ųąą─——ŠW(w©Żng)Įj(lu©░)

ĪĪĪĪ

öĄ(sh©┤)ō■(j©┤)ųąą─ā╚(n©©i)▓┐┤µį┌ŽÓī”¬Ü┴óĄ─╚²ÅłŠW(w©Żng)Ż║öĄ(sh©┤)ō■(j©┤)ŠW(w©Żng)Ż©DATAŻ®Īó┤µā”ŠW(w©Żng)Ż©SANŻ®║═Ė▀ąį─▄ėŗ╦ŃŠW(w©Żng)Ż©HPCŻ®ĪŻ

ĪĪĪĪ

öĄ(sh©┤)ō■(j©┤)ųąą─Ū░Č╦įLå¢Įė┐┌═©│Ż▓╔ė├ęį╠½ŠW(w©Żng)ģf(xi©”)ūhŻ©TCP/IPŻ®╝╝ąg(sh©┤)Ż¼öĄ(sh©┤)ō■(j©┤)ųąą─║¾Č╦Ą─┤µā”Ė³ČÓ▓╔ė├FC╣Ō└w═©Ą└Ż¼Ę■äš(w©┤)Ų„Ą─▓óąąėŗ╦Ń▓╔ė├InfinibandŻ©Ė▀╦┘ĪóĄ═čėĢrŻ®║═ęį╠½ŠW(w©Żng)ĪŻļSų°öĄ(sh©┤)ō■(j©┤)ųąą─ŠW(w©Żng)Įj(lu©░)Į©įO(sh©©)Ą─╚┌║Ž┌ģä▌Ż¼Šųė“ŠW(w©Żng)Īó┤µā”ŠW(w©Żng)║═Ė▀ąį─▄ėŗ╦ŃŠW(w©Żng)š²ų▓ĮĮy(t©»ng)ę╗ĄĮęį╠½ŠW(w©Żng)Įė┐┌╔ŽĪŻ

ĪĪĪĪ

é„Įy(t©»ng)Ą─öĄ(sh©┤)ō■(j©┤)ųąą─Ū░Č╦ŠW(w©Żng)Įj(lu©░)ę╗░Ń╩Ū╚²īėŠW(w©Żng)Įj(lu©░)╝▄śŗ(g©░u)Ż¼Ė∙ō■(j©┤)╣”─▄äØĘų×ķ║╦ą─īėĪóģRŠ█īė║═Įė╚ļīėĪŻĘ■äš(w©┤)Ų„╠ōöM╗»╝╝ąg(sh©┤)į┌öĄ(sh©┤)ō■(j©┤)ųąą─ÅVĘ║╩╣ė├║¾į÷╝ė┴╦╠ōöMÖCäėæB(t©żi)▀węŲĄ─ąĶŪ¾Ż¼═¼ĢrIDCā╚(n©©i)▓┐¢|╬„┴„┴┐┐ņ╦┘▒¼░l(f©Ī)Ż¼▓┐Ęų?j©½n)?sh©┤)ō■(j©┤)ųąą─ćLįć▓╔ė├┤¾Č■īė╝▄śŗ(g©░u)╗“š▀Č■īėŠW(w©Żng)Įj(lu©░)╝▄śŗ(g©░u)Ż©╚~╝╣═ž?f©┤)õŠW(w©Żng)Įj(lu©░)Ż®ĪŻ

ĪĪĪĪ

į┌å╬╝āĄ─Č■īė╝▄śŗ(g©░u)ųąŻ¼Įė╚ļīėų▒Įė▀BĮė║╦ą─īėŻ¼š¹éĆŠW(w©Żng)Įj(lu©░)╝▄śŗ(g©░u)Ą─ĦīÆīó▓╗Ģ■╩▄ĄĮģRŠ█īėĄ─Ž▐ųŲŻ¼Ą½Č■īė╝▄śŗ(g©░u)ī”║╦ą─īėĮ╗ōQÖCę¬Ū¾▌^Ė▀ĪŻĪĪĪĪ

ĪĪĪĪłD9Ż║öĄ(sh©┤)ō■(j©┤)ųąą─┤¾Č■īėŠW(w©Żng)Įj(lu©░)╝▄śŗ(g©░u)

ĪĪĪĪ

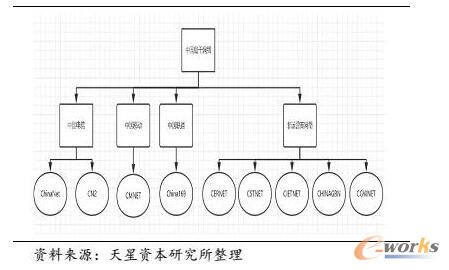

╬ęć°Ą─ŠW(w©Żng)Įj(lu©░)ĦīÆ┘Yį┤šŲ╬šį┌╗∙ĄA(ch©│)ļŖą┼▀\ĀI╔╠╩ųųąŻ¼IDC▀\ĀI╔╠Ģ■Å─ļŖą┼▀\ĀI╔╠┘Å┘IĦīÆ┘Yį┤üĒ×ķ┐═æ¶╠ß╣®Ä¦īÆĘ■äš(w©┤)ĪŻ╚²┤¾▀\ĀI╔╠žō(f©┤)ž¤(z©”)▀\ĀIĄ─╣ŪĖ╔ŠW(w©Żng)░³└©ųąć°ļŖą┼Ą─ChinaNet║═CN2Īóųąć°ęŲäėĄ─CMNETĪóųąć°┬ō(li©ón)═©Ą─China169Ż¼Ė„┤¾╗∙ĄA(ch©│)ļŖą┼▀\ĀI╔╠Ą─╣ŪĖ╔ŠW(w©Żng)Įj(lu©░)ų«ķgų„ę¬═©▀^▒▒Š®Īó╔Ž║Ż║═ÅVų▌╚²ĄžĄ─ć°╝ęŠW(w©Żng)Įj(lu©░)Įė╚ļ³c║═ėąŽ▐Ą─«ö(d©Īng)?sh©┤)žų▒┬?li©ón)³c▀M(j©¼n)ąą╗ź┬ō(li©ón)╗ź═©ĪŻĪĪ

ĪĪ

ĪĪ

ĪĪĪĪłD10Ż║ųąć°╣ŪĖ╔ŠW(w©Żng)Įj(lu©░)

ĪĪĪĪ

Į╗ōQÖC╩ŪöĄ(sh©┤)ō■(j©┤)ųąą─ųąūŅų„ꬥ─ŠW(w©Żng)Įj(lu©░)ė▓╝■įO(sh©©)éõŻ¼╩▄ĄĮ╚½Ū“öĄ(sh©┤)ō■(j©┤)ųąą─Į©įO(sh©©)Ą─ąĶŪ¾┤╠╝żŻ¼╚½Ū“ęį╠½ŠW(w©Żng)Į╗ōQÖCõN┴┐▒Ż│ųĘĆ(w©¦n)Č©į÷ķLĪŻ2016─Ļ╚½─Ļ╚½Ū“ęį╠½ŠW(w©Żng)Į╗ōQÖCŻ©2/3īėŻ®╩ął÷╩š╚ļ244ā|├└į¬Ż¼į÷ķL┬╩×ķ2.4%ĪŻ

ĪĪĪĪ

░┤šš╦∙į┌ŠW(w©Żng)Įj(lu©░)īė╝ēäØĘųŻ¼öĄ(sh©┤)ō■(j©┤)ųąą─Į╗ōQÖCŻ©DCSWŻ®«a(ch©Żn)ŲĘ╩ął÷┐╔ęį╝Ü(x©¼)Ęų×ķ│÷┐┌║╦ą─Į╗ōQÖCĪóģRŠ█Į╗ōQÖC║═Įė╚ļTORĮ╗ōQÖCĪŻ

ĪĪĪĪ

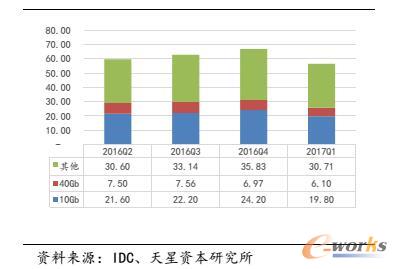

░┤ššŠW(w©Żng)Įj(lu©░)Č╦┐┌äØĘųŻ¼10GbĪó40Gbęį╠½ŠW(w©Żng)Į╗ōQÖC║═ą┬┼dĄ─25Gb/100Gbęį╠½ŠW(w©Żng)Į╗ōQÖC╩Ū2016─Ļš¹éĆęį╠½ŠW(w©Żng)Į╗ōQÖC╩ął÷Ą─ų„ꬓī(q©▒)äė┴”ĪŻĪĪ

ĪĪ

ĪĪ

ĪĪĪĪłD11Ż║10Gb║═40Gb╩Ū╚½Ū“ęį╠½ŠW(w©Żng)Į╗ōQÖC╩ął÷╩š╚ļų„꬜ŗ(g©░u)│╔Ż©ā|├└į¬Ż®

ļSų°┤¾ęÄ(gu©®)─ŻöĄ(sh©┤)ō■(j©┤)ųąą─ī”ė┌Ė▀ĦīÆĄ─ąĶŪ¾═ŲäėŻ¼40/100GbEĄ─ęį╠½ŠW(w©Żng)Į╗ōQÖC«a(ch©Żn)ŲĘīóįĮüĒįĮČÓĄ─▓┐╩į┌öĄ(sh©┤)ō■(j©┤)ųąą─ā╚(n©©i)▓┐ĪŻĪĪĪĪ

ĪĪĪĪłD12Ż║öĄ(sh©┤)ō■(j©┤)ųąą─║╦ą─Į╗ōQÖC╝▄śŗ(g©░u)č▌ūā┼c░l(f©Ī)š╣

ĪĪĪĪ

öĄ(sh©┤)ō■(j©┤)ųąą─┴„┴┐▒¼░l(f©Ī)┤┘▀M(j©¼n)╣ŌŲ„╝■╩ął÷═·╩óąĶŪ¾

ĪĪĪĪ

öĄ(sh©┤)ō■(j©┤)ųąą─Ą─Į©įO(sh©©)║═IDCąąśI(y©©)öUÅłĢ■Ħäėī”╣ŌŲ„╝■Ą─╩ął÷ąĶŪ¾Ż¼öĄ(sh©┤)ō■(j©┤)ųąą─ā╚(n©©i)▓┐ĪóöĄ(sh©┤)ō■(j©┤)ųąą─ų«ķgęį╝░öĄ(sh©┤)ō■(j©┤)ųąą─▓╗═¼┐═æ¶ų«ķgĄ─═©ą┼Č╝īóąĶę¬╣ŌŲ„╝■üĒīŹ¼F(xi©żn)ūŅĮKĄ─ą┼Žóé„▌öĪŻ

ĪĪĪĪ

öĄ(sh©┤)═©╩ął÷╣Ō─ŻēKĄ─╩ął÷ęÄ(gu©®)─Żīó╩▄ĄĮ╚½Ū“öĄ(sh©┤)ō■(j©┤)ųąą─Į©įO(sh©©)ų▄Ų┌Ą─ė░ĒæŻ¼ŅA(y©┤)ėŗ2016-2018─Ļ╚½Ū“╣ŌŲ„╝■į┌öĄ(sh©┤)═©╩ął÷īó▒Ż│ųį÷ķLæB(t©żi)ä▌Ż¼öĄ(sh©┤)═©╣ŌŲ„╝■«a(ch©Żn)ŲĘ╩ął÷ęÄ(gu©®)─Żīóį┌2018─Ļ▀_(d©ó)ĄĮĘÕųĄŻ©╝s467.51ā|├└į¬Ż®ĪŻĪĪĪĪ

ĪĪĪĪłD13Ż║╚½Ū“öĄ(sh©┤)═©╩ął÷╣ŌŲ„╝■╩ął÷ęÄ(gu©®)─ŻŅA(y©┤)£y

ĪĪĪĪ

─┐Ū░Ż¼ć°ā╚(n©©i)öĄ(sh©┤)ō■(j©┤)ųąą─Ę■äš(w©┤)Ų„Įė┐┌ęį10G×ķų„Ż¼Į╗ōQÖCĮė┐┌ęį10G║═40G×ķų„ĪŻöĄ(sh©┤)ō■(j©┤)ųąą─š²╠Äį┌Å─10G/40G│»25G/100G╝▄śŗ(g©░u)Ą─╔²╝ēŪ░Ų┌Ż¼ć°ā╚(n©©i)╚²┤¾╗∙ĄA(ch©│)ļŖą┼▀\ĀI╔╠Č╝ėąÅŖ┴ęĄ─Å─10G/40GŽ“40G/100GĪó>100Gč▌ūāĄ─ąĶŪ¾Ż¼░ó└’Īó░┘Č╚öĄ(sh©┤)ō■(j©┤)ųąą─į┌Ė┼─Ņ╔Žķ_╩╝åóė├25GŻ¼╬┤üĒĖ▀╦┘┬╩╣Ō─ŻēKĄ─ąĶŪ¾īó┤¾Ę∙╠ß╔²ĪŻ

ĪĪĪĪ

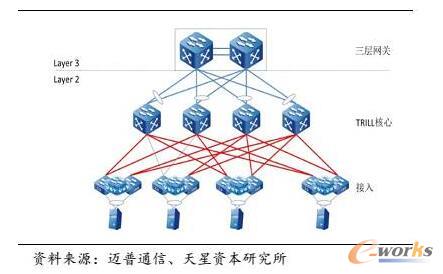

SDN/NFV┤“įņą┬ę╗┤·öĄ(sh©┤)ō■(j©┤)ųąą─ŠW(w©Żng)Įj(lu©░)╝▄śŗ(g©░u)

ĪĪĪĪ

SDN╩Ūę╗ĘNą┬ą═ŠW(w©Żng)Įj(lu©░)╝▄śŗ(g©░u)Ż¼▒Š┘|(zh©¼)╩ŪīŹ¼F(xi©żn)ŠW(w©Żng)Įj(lu©░)┐╔ŠÄ│╠Ż¼═©▀^īóŠW(w©Żng)Įj(lu©░)įO(sh©©)éõ┐žųŲ├µ║═öĄ(sh©┤)ō■(j©┤)├µĘųļxüĒīŹ¼F(xi©żn)ŠW(w©Żng)Įj(lu©░)┴„┴┐Ą─ņ`╗Ņ┐žųŲĪŻ▐D(zhu©Żn)░l(f©Ī)┼c┐žųŲĘųļxĪó┐žųŲ▀ē▌ŗ╝»ųą║═ŠW(w©Żng)Įj(lu©░)─▄┴”ķ_Ę┼╩ŪSDNĄ─╚²éĆų„ę¬╝╝ąg(sh©┤)╠ž³cŻ¼─▄║▄║├Ą─ØMūŃöĄ(sh©┤)ō■(j©┤)ųąą─ŠW(w©Żng)Įj(lu©░)ī”╝»ųąŠW(w©Żng)Įj(lu©░)╣▄└ĒĪóņ`╗ŅĮMŠW(w©Żng)ČÓ┬ĘÅĮ▐D(zhu©Żn)░l(f©Ī)Īó╠ōöMÖC▓┐╩║═ųŪ─▄▀węŲĪó╠ōöMČÓūŌæ¶ĪóIaaSĄ╚ĘĮ├µĄ─ąĶŪ¾ĪŻ

ĪĪĪĪ

╗∙ė┌SDNĄ─įŲėŗ╦ŃöĄ(sh©┤)ō■(j©┤)ųąą─ŠW(w©Żng)Įj(lu©░)ĘĮ░Ėīó╩Ū╬┤üĒöĄ(sh©┤)ō■(j©┤)ųąą─░l(f©Ī)š╣Ą─┌ģä▌ĪŻSDNį┌é„Įy(t©»ng)öĄ(sh©┤)ō■(j©┤)ųąą─Ž“įŲöĄ(sh©┤)ō■(j©┤)ųąą─▐D(zhu©Żn)ą═Ą─▀^│╠ųąŻ¼ę╗ĘĮ├µ═©▀^ŠW(w©Żng)Įj(lu©░)Įy(t©»ng)ę╗ęÄ(gu©®)äØ║═┘Yį┤Įy(t©»ng)ę╗š{(di©żo)Č╚╠ß╔²ėŗ╦Ń║═┤µā”įO(sh©©)éõĄ─└¹ė├┬╩Ż¼Å─Č°ėąų·ė┌ĮĄĄ═öĄ(sh©┤)ō■(j©┤)ųąą─Ą─CAPEXŻ╗┴Ēę╗ĘĮ├µŻ¼SDNŠW(w©Żng)Įj(lu©░)¾wŽĄėąų·ė┌╠ß╔²▀\ŠSūįäė╗»╦«ŲĮŻ¼ĮĄĄ═öĄ(sh©┤)ō■(j©┤)ųąą─š¹¾w▀\ŠS│╔▒ŠĪŻ

ĪĪĪĪ

SDNīóé„Įy(t©»ng)ŠW(w©Żng)Įj(lu©░)╝▄śŗ(g©░u)▀M(j©¼n)ąą▄øė▓╝■ĮŌ±Ņ║¾Ż¼ŠW(w©Żng)Įj(lu©░)▒╗╝Ü(x©¼)Ęų│╔┴╦ė▓╝■Īó▓┘ū„ŽĄĮy(t©»ng)║═▄ø╝■╚²éĆ╦«ŲĮĄ─ŅI(l©½ng)ė“Ż¼Č°ĘŪ╚²║Žę╗Ą─┤╣ų▒ŽĄĮy(t©»ng)ĪŻSDN═©▀^Įy(t©»ng)ę╗Ą─┐žųŲŲ„īŹ¼F(xi©żn)ŠW(w©Żng)Įj(lu©░)š¹¾w┐žųŲŻ¼ōĒėą╚½ŠW(w©Żng)═ž?f©┤)õęĢłD║═ĀŅæB(t©żi)Ż¼▓ó┐╔ęį╝»ųą╠Ä└ĒĖ„ĒŚŠW(w©Żng)Įj(lu©░)śI(y©©)äš(w©┤)ĪŻĖ∙ō■(j©┤)IDC╩ął÷ŅA(y©┤)£yŻ¼2016─Ļ╚½Ū“SDN╩ął÷į÷ķL75.4%Ż¼ŅA(y©┤)ėŗĄĮ2021─ĻŻ¼╚½Ū“SDN╩ął÷ęÄ(gu©®)─Żīó▀_(d©ó)ĄĮ137.6ā|├└į¬ĪŻĪĪĪĪ

ĪĪĪĪłD14Ż║╚½Ū“SDN╩ął÷ŅA(y©┤)£yŻ©░┘╚f├└į¬Ż®

ĪĪĪĪ

─┐Ū░Ż¼ć°ā╚(n©©i)SDN┐žųŲŲ„Ą─ų„ę¬╩ął÷ģó┼cš▀░³└©╚A×ķĪóųą┼dĪóąŪŠW(w©Żng)õJĮ▌ĪóH3CĪóĘķ╗═©ą┼Īó╚╦╣┐Ą▀_(d©ó)Īó┘É╠ž╦╣Īó╗ź┬ō(li©ón)Ė█×│Ą╚Ż╗▐D(zhu©Żn)░l(f©Ī)ė▓╝■Ą─ų„ę¬ģó┼cš▀░³└©╚A×ķĪóųą┼dĪóąŪŠW(w©Żng)õJĮ▌ĪóH3CĪóĘķ╗═©ą┼Ż╗æ¬(y©®ng)ė├▄ø╝■║═Ę■äš(w©┤)Ą─ų„ę¬ģó┼cš▀░³└©H3CĪó╚A×ķĪóžÉĀ¢Īó┘É╠ž╦╣Īóųą┼dĄ╚ĪŻĪĪĪĪ

ĪĪĪĪłD15Ż║ųąć°SDN┐žųŲŲ„╝░▄ø╝■ĮŌøQĘĮ░Ė╩ął÷ęÄ(gu©®)─ŻŅA(y©┤)£yŻ©ā|į¬Ż®

║╦ą─ĻP(gu©Īn)ūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äš(w©┤)ŅI(l©½ng)ė“ĪóąąśI(y©©)æ¬(y©®ng)ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš(w©┤)╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬(y©®ng)µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻP(gu©Īn)ūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅI(l©½ng)ė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.hanmeixuan.com/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║╬┤üĒöĄ(sh©┤)ō■(j©┤)ųąą─╚²┤¾ĻP(gu©Īn)µI³c

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.hanmeixuan.com/html/consultation/10839621049.html

▀xą═ųąą─")

¾w“×ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")