▀M(j©¼n)╚ļ21╩└╝o(j©¼)Ą─╩ął÷(ch©Żng)Ėé(j©¼ng)ĀÄ(zh©źng)╩Ū«a(ch©Żn)ŲĘčą░l(f©Ī)Īó┘|(zh©¼)┴┐Īó│╔▒ŠĪóĘ■äš(w©┤)Ą╚ĘĮ├µĄ─ŠC║ŽĖé(j©¼ng)ĀÄ(zh©źng)Ż¼Č°│╔▒Š║┴¤o(w©▓)ę╔å¢(w©©n)╩ŪøQČ©Ų¾śI(y©©)ķL(zh©Żng)Ų┌┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą─ūŅĻP(gu©Īn)µIĄ─Ėé(j©¼ng)ĀÄ(zh©źng)ąįę¬╦žĪŻū„×ķų¦│ųŲ¾śI(y©©)╚ĪĄ├ķL(zh©Żng)Ų┌Ą═│╔▒ŠĖé(j©¼ng)ĀÄ(zh©źng)ā×(y©Łu)ä▌(sh©¼)Ą─│╔▒Š┐žųŲÖC(j©®)ųŲCSSŻ¼Å─ØMūŃŲ¾śI(y©©)ā╚(n©©i)▓┐╣▄└ĒąĶę¬│÷░l(f©Ī)Ż¼×ķŲ¾śI(y©©)ĮŌøQÅ═(f©┤)ļsĄ─│╔▒Š╣▄└Ēå¢(w©©n)Ņ}╠ß╣®┴╦╚½├µĄ─║═ÅŖ(qi©óng)ėą┴”Ą─▓┘ū„īė├µÄ═ų·Ż¼Š▀¾w¾w¼F(xi©żn)į┌ęįŽ┬ų„ę¬ĘĮ├µĪŻ

Å─š¹¾w╔Ž░č╬š┴╦Į©┴ó│╔▒Š¾wŽĄĄ─ĮY(ji©”)śŗ(g©░u)

Ų¾śI(y©©)Į©┴ó│╔▒Š¾wŽĄŠ═║├Ž±Į©ę╗ŚØĘ┐ūėŻ¼╩ūŽ╚╩ŪĮY(ji©”)śŗ(g©░u)įO(sh©©)ėŗ(j©¼)å¢(w©©n)Ņ}ĪŻ╚ń╣¹ĮY(ji©”)śŗ(g©░u)įO(sh©©)ėŗ(j©¼)▓╗║├Ż¼Ę┐ūėŠ═┐╔─▄│÷¼F(xi©żn)▓╗ģf(xi©”)š{(di©żo)Īó▓╗ĘĆ(w©¦n)Č©╔§ų┴Ą╣╦·Ą─å¢(w©©n)Ņ}ĪŻCSS×ķŲ¾śI(y©©)Į©┴óĪóīŹ(sh©¬)╩®Īó▒Ż│ų║═Ė─▀M(j©¼n)│╔▒Š¾wŽĄ╠ß╣®┴╦ę╗éĆ(g©©)š²┤_║══Ļš¹Ą─ųĖī¦(d©Żo)ąį┐“╝▄Ż¼ĮŌøQ┴╦ĮY(ji©”)śŗ(g©░u)įO(sh©©)ėŗ(j©¼)å¢(w©©n)Ņ}ĪŻ

═Ļ╔Ų┴╦│╔▒Š┐žųŲĄ─ī”(du©¼)Ž¾ĘČć·

│╔▒Š¾wŽĄīŹ(sh©¬)╩®Ą─Ą┌ę╗▓Į▒žĒÜ╩Ū┤_Č©▒╗┐žųŲī”(du©¼)Ž¾╦∙į┌ĘČć·ĪŻĘČć·┤_Č©Ą├║├Ż¼Š═▓╗Ģ■(hu©¼)ėąĪ░┬®ŠW(w©Żng)ų«¶~Ī▒ĪŻ▀^(gu©░)╚ź│╔▒Š╣▄└Ēą¦╣¹▓╗├„’@Ą─ę╗éĆ(g©©)Ė∙▒ŠįŁę“į┌ė┌ų╗┐╝æ]ć·└@«a(ch©Żn)ŲĘ│╔▒Š▀@éĆ(g©©)Ī░ČÓę“ę╗╣¹Ī▒Ą─│╔▒Š┘M(f©©i)ė├ĘČć·Ż¼Č°║÷┬į┴╦┘|(zh©¼)┴┐│╔▒ŠĪóą¦┬╩│╔▒ŠĪó’L(f©źng)ļU(xi©Żn)│╔▒ŠĪóŁh(hu©ón)Š│▒Żūo(h©┤)│╔▒Š║═░▓╚½│╔▒ŠĄ╚ī”(du©¼)Ž¾Ą─Ī░ČÓę“ČÓ╣¹Ī▒Ą─│╔▒Š┘M(f©©i)ė├ĘČć·ĪŻ┘|(zh©¼)┴┐│╔▒ŠĪóą¦┬╩│╔▒ŠĪó’L(f©źng)ļU(xi©Żn)│╔▒ŠĪóŁh(hu©ón)Š│▒Żūo(h©┤)│╔▒Š║═░▓╚½│╔▒Š▀@ą®ī”(du©¼)Ž¾Ą─┤_Č©īóėąų·ė┌┴┐╗»║═┐žųŲė╔ė┌╣▄└Ē▓╗╔ŲĄ─įŁę“╦∙ī¦(d©Żo)ų┬Ą─ōp╩¦│╔▒ŠĪŻCSS┤_Č©┴╦Ī░ČÓę“ČÓ╣¹Ī▒Ą─│╔▒Š┘M(f©©i)ė├ĘČć·×ķ│╔▒Š¾wŽĄĄ─▒╗┐žųŲī”(du©¼)Ž¾ĘČć·ĪŻ

ęÄ(gu©®)ĘČ┴╦│╔▒Š║╦╦ŃĄ─ĘĮ╩Į

ø](m©”i)ėąš²┤_Ą─║╦╦ŃŠ═ø](m©”i)ėąš²┤_Ą─Ęų╬÷║═┐žųŲĪŻé„Įy(t©»ng)Ą─│╔▒Š║╦╦Ńė╔ė┌╩Ū╗∙ė┌Ģ■(hu©¼)ėŗ(j©¼)£╩(zh©│n)ätĄ─Ī░ČÓę“ę╗╣¹Ī▒Ą─│╔▒Š║╦╦ŃĘĮ╩ĮŻ¼░č╣▄└Ē▓╗╔Ų│╔▒Š┬±▓žį┌«a(ch©Żn)ŲĘ│╔▒Š║═Ų┌ķg┘M(f©©i)ė├ų«ųąŻ¼ę“┤╦Ų¾śI(y©©)Š═▓╗─▄═©▀^(gu©░)║╦╦Ń╣▄└Ē▓╗╔Ų│╔▒ŠČ°░č┤µį┌å¢(w©©n)Ņ}ĖĪ│÷╦«├µ║═ėąĄ─Ę┼╩ĖĄžĮŌøQå¢(w©©n)Ņ}ĪŻCSSęÄ(gu©®)Č©┴╦Ī░ČÓę“ČÓ╣¹Ī▒Ą─│╔▒Š║╦╦ŃĘĮ╩ĮŻ¼┐╦Ę■┴╦Ī░ČÓę“ę╗╣¹Ī▒│╔▒Š║╦╦ŃĘĮ╩ĮĄ─ŠųŽ▐ąįĪŻĪ░ČÓę“ČÓ╣¹Ī▒Ą─│╔▒Š║╦╦ŃĘĮ╩ĮĄ─ę╗éĆ(g©©)ųžę¬ū„ė├╩ŪĘ└ų╣ų╗ėą┘Yį┤═Č╚ļČ°ø](m©”i)ėąĮø(j©®ng)ĀI(y©¬ng)│╔╣¹«a(ch©Żn)│÷▀@ĘN┘Yį┤Ž¹║─Ī░║┌Č┤Ī▒Ą─┤µį┌Ż¼ėąų·ė┌▒▄├Ō┘YĮĄ─▓╗ŪĪ«ö(d©Īng)╩╣ė├╗“▓╗š²«ö(d©Īng)┼▓ė├ĪŻ

žSĖ╗┴╦│╔▒Š╣▄└ĒĄ─ĻP(gu©Īn)µI┐ā(j©®)ą¦įu(p©¬ng)╣└ųĖś╦(bi©Īo)

│╔▒Š╣▄└ĒĄ─ĻP(gu©Īn)µI┐ā(j©®)ą¦įu(p©¬ng)╣└ųĖś╦(bi©Īo)ė├ė┌įu(p©¬ng)╣└š¹éĆ(g©©)│╔▒Š¾wŽĄĄ─▀\(y©┤n)ū„ĀŅørŻ¼Š═╚ńŲ¹▄ć±{±é┐žųŲ├µ░Õ╔ŽĄ─Ė„ĘNāx▒ĒĪŻė╔ė┌CSSį÷╝ė┴╦┘|(zh©¼)┴┐│╔▒ŠĪóą¦┬╩│╔▒ŠĪó’L(f©źng)ļU(xi©Żn)│╔▒ŠĪóŁh(hu©ón)Š│▒Żūo(h©┤)│╔▒Š║═░▓╚½│╔▒ŠĄ╚ČÓį¬╗»│╔▒Š┐žųŲī”(du©¼)Ž¾Ż¼ę“┤╦ę▓ŽÓæ¬(y©®ng)Ąžį÷╝ė┴╦┼c▀@ą®ī”(du©¼)Ž¾ėąĻP(gu©Īn)Ą─│╔▒Š╣▄└ĒĄ─┐ā(j©®)ą¦įu(p©¬ng)╣└ųĖś╦(bi©Īo)ĪŻ╚ńī”(du©¼)┘|(zh©¼)┴┐│╔▒ŠŻ¼CSSėąę╗éĆ(g©©)ųĖś╦(bi©Īo)×ķĪ░å╬╬╗╚╦╣żąĪĢr(sh©¬)┘|(zh©¼)┴┐?j©®)?n©©i)▓┐╣╩šŽ│╔▒ŠĪ▒Ż¼▒Ē╩Š├┐ę╗éĆ(g©©)╚╦╣żąĪĢr(sh©¬)╦∙Ę┤ė│Ą─┘|(zh©¼)┴┐?j©®)?n©©i)▓┐╣╩šŽ│╔▒ŠĪŻįōųĖś╦(bi©Īo)╩Ūįu(p©¬ng)╣└Ų¾śI(y©©)┘|(zh©¼)┴┐╣▄└Ē¾wŽĄ▀\(y©┤n)ū„╩ŪĘ±Ę¹║Ž│╔▒Šą¦ęµįŁätĄ─ĘŪ│Żėąė├ųĖś╦(bi©Īo)Ż¼╚ńī”(du©¼)─”═ą▄ć╔·«a(ch©Żn)Ų¾śI(y©©)Č°čįŻ¼╦³Ą─║Ž└Ēś╦(bi©Īo)£╩(zh©│n)ųĄĘČć·╩Ūį┌0.95į¬║═1.35į¬ų«ķgŻ¼Ė▀ė┌1.35į¬┤·▒Ē┐╔─▄┤µį┌┘|(zh©¼)┴┐▓╗ūŃĄ─└╦┘M(f©©i)Ż¼Č°Ą═ė┌0.95į¬┤·▒Ē┐╔─▄┤µį┌┘|(zh©¼)┴┐▀^(gu©░)╩ŻĄ─└╦┘M(f©©i)ĪŻō■(j©┤)š{(di©żo)▓ķŻ¼─┐Ū░┤¾▓┐ĘųĄ─Ų¾śI(y©©)Ż©░³└©═Ō┘YŲ¾śI(y©©)Ż®Č╝ø](m©”i)ėąįO(sh©©)┴ó▀@éĆ(g©©)ųĖś╦(bi©Īo)ĪŻ

ų¦│ų┴╦Ų¾śI(y©©)ą┼Žó╗»╣▄└Ē

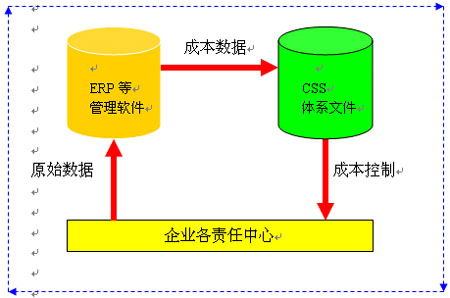

Ų¾śI(y©©)╣▄└ĒīŹ(sh©¬)ļH╔Ž╩Ūė╔▓╗═¼¾wŽĄüĒ(l©ói)ĮM│╔Ą─Ż¼░³└©│╔▒Š¾wŽĄĪó┘|(zh©¼)┴┐¾wŽĄĪó╚╦┴”┘Yį┤¾wŽĄĪóĀI(y©¬ng)õN¾wŽĄĪó╝╝ąg(sh©┤)ķ_░l(f©Ī)¾wŽĄĪó╣®æ¬(y©®ng)¾wŽĄĪó╔·«a(ch©Żn)╣▄└Ē¾wŽĄĪó╬’┴„¾wŽĄĄ╚ĪŻę“┤╦Ų¾śI(y©©)╣▄└ĒĄ─▒Š┘|(zh©¼)¤o(w©▓)šō╩Ū▀^(gu©░)╚źĪó¼F(xi©żn)į┌▀Ć╩ŪīóüĒ(l©ói)Š∙╩Ū¾wŽĄ╗»╣▄└ĒŻ¼Č°▓╗╩Ūą┼Žó╗»╣▄└ĒŻ¼╚╬║╬ėŗ(j©¼)╦ŃÖC(j©®)╣▄└Ē▄ø╝■Č╝╩Ū¾wŽĄ╗»╣▄└ĒŽ┬Ą─╝╝ąg(sh©┤)╣żŠ▀ĪŻø](m©”i)ėą¾wŽĄ╗»╣▄└ĒĄ─ų¦│ųŻ¼╝╝ąg(sh©┤)╣żŠ▀Ą─ėąą¦ąįīó╩▄ĄĮśO┤¾ė░ĒæĪŻĖ∙ō■(j©┤)CSSĮ©┴óĄ─│╔▒Š¾wŽĄīóį┌│╔▒Š║╦╦Ń─Żą═ĪóöĄ(sh©┤)ō■(j©┤)▓╔╝»ęÄ(gu©®)ĘČĪó│╔▒Š┐žųŲųŲČ╚║═┴„│╠ĪóĻP(gu©Īn)µI┐ā(j©®)ą¦įu(p©¬ng)╣└ųĖś╦(bi©Īo)║═┘Yį┤╣▄└ĒĄ╚ĘĮ├µų¦│ųERPĄ╚╣▄└Ē▄ø╝■Ą─╩╣ė├ĪŻCSS│╔▒Š¾wŽĄ┼cERPĄ─ĻP(gu©Īn)ŽĄ╩ŪŻ║

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.hanmeixuan.com/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║CSS│╔▒Š¾wŽĄś╦(bi©Īo)£╩(zh©│n)─▄ē“ĮŌøQ╩▓├┤å¢(w©©n)Ņ}

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.hanmeixuan.com/html/support/1112187650.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I")

æ(zh©żn)┬į║Žū„")