ERPį┌╬ęć°Ą─šµš²▀\ė├╩Ū20╩└╝o90─Ļ┤·─®Ż¼Ų¾śIŽŲŲ┴╦ę╗ł÷ERP¤ß│▒ĪŻ╚╗Č°ERP▀\ė├Ą─ą¦╣¹▓ó▓╗Ž±ŅAŲ┌Ą──Ūśė│╔╣”ĪŻĮ³─ĻüĒŻ¼ERPį┌Ų¾śIųąĄ─æ¬ė├Ą├ĄĮĖ▀Č╚ųžęĢ║═čĖ╦┘░lš╣Ż¼ERPŽĄĮyī”Ų¾śIĄ─é„ĮyĢ■ėŗśIäš┴„│╠╠ß│÷┴╦╠¶æŻ¼ę¬Žļ╩╣ERPšµš²░lō]ā×ä▌Ż¼▒žĒÜ▀MąąĢ■ėŗśIäš┴„│╠ųžĮMĪŻ

ę╗ĪóERPŁhŠ│Ž┬Ģ■ėŗśIäš┴„│╠ųžĮMĄ─▒žę¬ąį

(ę╗)é„ĮyĢ■ėŗśIäš┴„│╠┤µį┌Ą─╚▒Ž▌ę¬Ū¾▀MąąĢ■ėŗśIäš┴„│╠ųžĮM

1Ż«ļyęįØMūŃŲ¾śI╣▄└ĒĄ─ąĶę¬

į┌é„Įy─Ż╩ĮŽ┬Ż¼ Ų¾śIę╗░Ńį┌ŲõśIäš░l╔·║¾▓┼▓╔╝»ĮyėŗöĄō■ĪŻ▀@śėę╗üĒŻ¼Š═Ģ■┼c╣▄└Ē┴„│╠«a╔·Ģrķg▓ŅŻ¼▓╗└¹ė┌Ų¾śIĮøĀIš▀ū÷│÷š²┤_Ą─Ęų╬÷║═ŽÓĻPøQ▓▀ĪŻČ°ą┼ŽóĄ─£■║¾ėųĮoŲ¾śIĦüĒ┴╦ĮøĀI’LļUŻ¼╚¶▓╗─▄╝░Ģr╠Ä└ĒŻ¼īóė░ĒæŲ¾śIĄ─╔·┤µ┼c░lš╣ĪŻ

2Ż«¤oĘ©ØMūŃĢ■ėŗīŹĢr┐žųŲĄ─ąĶę¬

Ų¾śIžöäš▓┐ķTį┌śIäš░l╔·║¾╩š╝»öĄō■Ż¼═©│Ż▓╗┐╝æ]Ģ■ėŗą┼Žó║═śIäš╗ŅäėĄ─ŽÓĻPąįŻ¼Č°┘YĮą┼Žóėų▓╗┐╔▒▄├ŌĄžÄ¦ėą£■║¾ąįŻ¼ŲõĘ┤üĄ─ū„ė├Ą├▓╗ĄĮ░lō]Ż¼ī¦ų┬Ģ■ėŗą┼ŽóĄ─īŹĢrąįĪóŽÓĻPąįĪóėąė├ąį╩▄ĄĮė░ĒæŻ¼▓╗└¹ė┌Ģ■ėŗą┼Žóī”ĮøĀI▀^│╠▀MąąīŹĢr▒O┐žĪŻ

3Ż«ļyęįīŹ¼Fą┼Žó╝╝ągŁhŠ│Ž┬Ų¾śI╣▄└Ē─┐ś╦Ą─ąĶę¬

é„ĮyĄ─Ģ■ėŗśIäš┴„│╠ø]ėą¼F┤·ą┼Žó╝╝ągĄ─ų¦│ųŻ¼ ═¼ę╗ĒŚĮøØ·śI䚥─ŽÓĻPöĄō■▒╗Ęųäe▒Ż┤µį┌žöĢ■╚╦åT║═ĘŪžöĢ■╚╦åT╩ųųąĪŻę“┤╦įņ│╔Ģ■ėŗą┼ŽóŽĄĮy┼cŲõ╦¹ŽĄĮyöĄō■▓╗ę╗ų┬Ż¼▓╗└¹ė┌ą┼Žó╩╣ė├š▀ČÓīė┤╬ĪóČÓęĢĮŪ╠ĮŠ┐║═Ęų╬÷Ų¾śIĄ─žöäšĀŅør║═ĮøĀI│╔╣¹Ż¼«ö╚╗ę▓Š═ļyęįīŹ¼Fą┬Ą─ą┼Žó╝╝ągŁhŠ│Ž┬žöäš╣▄└ĒĄ──┐ś╦ĪŻ

4Ż«▓╗─▄Ė³║├ĄžØMūŃė├æ¶ī”ą┼ŽóČÓśė╗»║═éĆąį╗»Ą─ąĶę¬

žöäšą┼ŽóĄ─╩╣ė├š▀▒ŖČÓŻ¼Ųõą┼ŽóąĶŪ¾┤µį┌║▄┤¾▓Ņ«ÉĪŻĄ½╩Ū─┐Ū░Ą─Ģ■ėŗśIäš┴„│╠╩Ūīó╠Ä└Ē║¾Ą─öĄō■▀Mąą│╩ł¾Ż¼─│ą®ėąārųĄĄ─ųąķgą┼Žó╬┤─▄¾w¼Fį┌ūŅĮKĄ─ł¾▒ĒųąŻ¼Å─Č°įņ│╔ą┼ŽóĄ─╚▒╩¦║═┘Yį┤Ą─└╦┘MŻ¼╩╣Ą├╣▄└Ēš▀╝░ą┼ŽóąĶŪ¾š▀▓╗─▄║▄║├Ąž╚ĪĄ├║═└¹ė├Ģ■ėŗą┼ŽóŻ¼ī¦ų┬ū÷│÷Õeš`Ą─øQ▓▀ĪŻ

(Č■)ERPŽĄĮyĄ─╠ž³cę¬Ū¾▀MąąĢ■ėŗśIäš┴„│╠ųžĮM

1Ż«ERPŽĄĮyĄ─ś╦£╩╗»│╠Č╚Ė▀

ERPŽĄĮyś╦£╩╗»╦«ŲĮų„ę¬▒Ē¼Fį┌śIäšöĄō■╩Ū╩╣ė├ŠÄ┤aĄ─Ż¼╝┤═©▀^ėŗ╦ŃÖCŽĄĮyüĒ▀MąąŽÓĻPöĄō■Ą─╣▄└Ē┼cĘų╬÷Ż¼═¼Ģrę└ō■Ųõś╦£╩╗»┼õų├Ą─ąĶ꬯¼▓╔╝»║═╠Ä└ĒĄ─öĄō■─▄ē“ėąą¦▒╗ERPŽĄĮyūRäeŻ¼▓óī¦╚ļĄĮŽĄĮyųąŻ¼▀MČ°īŹ¼F┴╦Ų¾śIī”śIäšöĄō■Ą─┐ŲīW╣▄└ĒĪŻ

2Ż«ERPŽĄĮyą┼ŽóĄ─╝»│╔ąįĖ▀

ERPŽĄĮyīóĖ„éĆśIäš┬ōŽĄŲüĒŻ¼│õĘų▀\ė├╔Žū„┴„╝╝ągŻ¼╝ėÅŖ┴╦Ų¾śIĖ„┬Ü─▄▓┐ķTķgĄ─Į╗┴„┼c║Žū„ĪŻŲ¾śI×ķ┴╦▒ŻūCöĄō■Ą─╚½├µąį║═╣▓ŽĒąįŻ¼īóöĄō■▒Ż┤µį┌Ų¾śIöĄō■ÄņųąŻ¼Å─Č°ū÷ĄĮ┴╦┘YĮ┴„Īó╬’┴„Īóą┼Žó┴„Ą─═¼▓Įą┼Žó╣▓ŽĒŻ¼╩╣Ą├žöäšśIäšę╗¾w╗»Ż¼╠ßĖ▀┴╦Ų¾śIĄ─╣▄└Ē╦«ŲĮ

(╚²)ERP▄ø╝■Ą─æ¬ė├─┐Ą─║═īŹ╩®ę¬Ū¾▀MąąĢ■ėŗśIäš┴„│╠ųžĮM

ERPŽĄĮyĖ∙ō■╬’┴„Īó┘YĮ┴„įOėŗŻ¼īóĪ░ĮY╣¹╣▄└ĒĪ▒░lš╣×ķĪ░▀^│╠╣▄└ĒĪ▒ĪŻį┌Ų¾śIĄ─╦∙ėą┘Yį┤ųąŻ¼ERPŽĄĮyĢ■ī”Ųõ▀MąąęÄäØĪóųžĮMŻ¼ęį▀_ĄĮĪ░╚╦▒MŲõ─▄Īó╬’▒MŲõė├Ī▒Ą──┐ś╦ĪŻ

Č■ĪóĢ■ėŗśIäš┴„│╠ųžĮM║═ERPīŹ╩®¼FĀŅĘų╬÷

(ę╗)Ģ■ėŗśIäš┴„│╠ųžĮM蹊┐¼FĀŅ

«öŽ┬Ż¼Ģ■ėŗśIäš┴„│╠ųžĮMĄ─▒žę¬ąį╩Ū’@Č°ęūęŖĄ─Ż¼ęčĮø│╔×ķ╚½╔ńĢ■┘YĮ┴„═©Ą─Ų╚ŪąąĶę¬ĪŻ║▄ČÓīWš▀Įø▀^┤¾┴┐蹊┐║¾Ą├│÷ĮYšōŻ║ųžĮMĄ─ā×įĮąįę¬Ū¾īóśIäš┴„│╠Ą─╣▄└ĒĖ┼─Ņ║═─Ż╩ĮŽÓĮY║ŽŻ¼═©▀^ą┬┼f─Ż╩ĮĄ─ī”▒╚Ęų╬÷Ż¼ī”▓╔╝»öĄō■▀MąąčąŠ┐Ż¼╠ß│÷╣Ōę└┘ćą┼Žó╝╝ąg╩Ū▓╗─▄║▄║├ĄžĮŌøQĢ■ėŗśIäš┴„│╠ųą│÷¼FĄ─å¢Ņ}Ą─Ż¼ąĶę¬Ų¾śIūį╔ĒĮøĀI╣▄└Ē─Ż╩ĮĄ─Ė─ūāŻ¼▓┼─▄Ė³║├ĄžĮŌøQ┤╦└¦ļyĪŻ

Ą½╩ŪŻ¼Ģ■ėŗśIäš┴„│╠ųžĮM┤_īŹ╩Ūę╗ą┬┼dšnŅ}Ż¼▓╗╣▄╩ŪERPŽĄĮyæ¬ė├▒╚▌^║├Ą─░l▀_ć°╝ęŻ¼▀Ć╩Ūī”ė┌š²╠Äį┌╠Į╦„ļAČ╬Ą─ć°ā╚Č°čįŻ¼▀@ĘĮ├µĄ─蹊┐Č╝┬į’@▓╗ūŃĪŻ

╩ūŽ╚Ż¼╬ęć°ERPŽĄĮy蹊┐ų„ę¬▒Ē¼Fį┌Ģ■ėŗą┼ŽóĪóĢ■ėŗ─Żą═ŽĄĮy░lš╣║═Ųõė░ĒæĪóĢ■ėŗ┴„│╠ųžĮMĄ╚ĮYśŗå¢Ņ}Ą─ā×╗»ĮM║Ž╔ŽŻ¼Å─║Ļė^╔ŽųvŻ¼╚▒Ę”Å─š¹¾w╔Ž░č╬šĢ■ėŗ╝╝ągĪóĢ■ėŗą┼ŽóĪóĢ■ėŗ┴„│╠ĪóĢ■ėŗ─Żą═Ą─ŽĄĮyąį░lš╣Ą─蹊┐Ż¼Å─Č°¤oĘ©╠ß ėąą¦Ą─ĮŌøQī”▓▀ĪŻ

Ųõ┤╬Ż¼ė╔ė┌ęį═∙Ą─蹊┐š▀ø]ėąÅ─╚╦åTųžĮMĪóĮM┐ŚųžĮMĪó┴„│╠ųžĮMĄ╚ĘĮ├µ▀MąąŽĄĮyĄ─šō╩÷蹊┐Ż¼╩╣Ą├ī”Ģ■ėŗśIäš┴„│╠ųžĮM蹊┐▓╗ē“╚½├µŻ¼═¼Ģrī”Ų¾śIą¦ęµė░Ēæ┤¾ąĪĄ─蹊┐ę▓║▄╔┘ĪŻęį╔Žę“╦žČ╝╩Ū╬ęć°¼FļAČ╬¤oĘ©ŪąīŹī”Ų¾śIĢ■ėŗśIäš┴„│╠ųžĮMĄ─īŹļH╣żū„╠ß╣®ėąą¦ųĖī¦Ą─ųžę¬ör┬Ę╗óĪŻ

(Č■)ERPį┌╬ęć°Ų¾śIĄ─īŹ╩®¼FĀŅ

ERPį┌╬ęć°Ų¾śIĄ─īŹ╩®ą¦╣¹▓╗└ĒŽļŻ¼ŲõįŁę“ėą║▄ČÓŻ¼ĮYŲüĒų„ę¬ėąęįŽ┬ā╔éĆĘĮ├µĪŻ

1Ż«╝╝ągīė├µĄ─įŁę“

Å─╝╝ągīė├µĘų╬÷Ż¼ć°ā╚Ą─ERP▄ø╝■╣½╦Šūį╔Ēø]ėŗ╦«ŲĮ▓╗ūŃŻ¼┼c░l▀_ć°╝ę▓ŅŠÓ▌^┤¾Ż╗īŻśI╚╦▓┼ģTĘ”Ż╗ķ_░l▀^│╠ųą▓╗ć└ųöŻ¼ø]ėąę╗éĆīŹ╩®æ¬ė├Ą─┴╝║├ŁhŠ│Ż╗ĒŚ─┐┐žųŲ─▄┴”▓╗ūŃĄ╚ĪŻį┌īŹ╩®ųąŻ¼Ė„▓┐ķT£Ž═©▓╗╝░ĢrĪó▓╗│õĘųŻ¼ą¦└╬ļyęį╠ßĖ▀Ż¼ī”ė├æ¶Ą─┼Óė¢ę▓▓╗ē“│õĘųŻ¼Š∙Ģ■ī¦ų┬ERPŽĄĮyĮ╗╩®Ą─╩¦öĪĪŻ

2Ż«╣▄└Ēīė├µĄ─įŁę“

Ų¾śIīŹ╩®ERPŽĄĮyę¬ėąę╗Č©Ą─╣▄└Ē╗∙ĄAŻ¼Ų¾śIĄ─śIäš┴„│╠ę¬ĒśĢ│Ż¼╝┤╩╣ė├Ą─Ų▒ō■ę¬ęÄĘČŻ¼╚╦åTĄ─š¹¾w╦ž┘|ę▓ę¬Ė▀ĪŻČ°¼FīŹųąŻ¼ėąą®Ų¾śI▓ó▓╗ųžęĢ▀@ą®╗∙ĄA╣żū„Ż¼Š═╝▒Ūą╩╣ė├ERPŽĄĮyŻ¼║åå╬ĄžšJ×ķų╗ę¬▀\ė├┴╦ERPŽĄĮyŻ¼Ų¾śIŠ═Ģ■┤¾┤¾Ė─╔ŲŲ¾śIĄ─╣▄└Ē╣żū„Ż¼ŲõīŹ▀@╩Ū║▄▓╗ŪąīŹļHĄ─ĪŻERPĒŚ─┐ī”¼FėąŲ¾śIš¹éĆ╝▄śŗĄ─Ė─ūā╩ŪĖ’├³ąįĄ─Ż¼╦³║▄┤¾│╠Č╚╔ŽĖ─ūāę╗éĆŲ¾śIĄ─śIäš┴„│╠ĪóöĄō■┴„│╠┼cĮM┐ŚĮYśŗĪóøQ▓▀ÖCųŲĪóŲ¾śI╣▄└ĒŻ¼Ą╚Ą╚ĪŻ

╚²ĪóERPŁhŠ│Ž┬Ģ■ėŗśIäš┴„│╠ųžĮMĄ─įOŽļ

Ģ■ėŗśIäš┴„│╠ųžĮMĄ─║╦ą─╩ŪąĶę¬│õĘų└ĒĮŌERPŽĄĮyųąĄ─Ė„ĘNśIäš┴„│╠Ż¼▓óī”įŁėąĢ■ėŗ┴„│╠▀Mąą├Ķ╩÷ĪóĘų╬÷Īóį\öÓŻ¼Å─Č°š²┤_šJūRįŁėąĄ─Ģ■ėŗśIäš┴„│╠Ż¼╚╗║¾ī”ERPŽĄĮyŽ┬Ų¾śI¼FėąĢ■ėŗśIäš┴„│╠▀Mąąųžą┬╦╝┐╝┼cųžą┬įOėŗŻ¼▀@š²╩ŪĢ■ėŗ┴„│╠ųžĮMĄ─ų▒Įė¾w¼FŻ¼╦∙ęįŲõųžę¬ąį▓╗čįČ°ė„ĪŻ

╩ūŽ╚Ż¼ąĶę¬Å─ERPś╦£╩┴„│╠ųą▀xō±▀m║ŽĄ─ś╦£╩┴„│╠ĪŻERPŽĄĮyųą╠N║¼ų°žSĖ╗Ą─śIäš┴„│╠Ż¼Ą½╩ŪŠ┐Š╣──ą®┴„│╠▀m║Žė┌Ų¾śIĄ─æ¬ė├Ż¼į┌ī”Ų¾śIī”ūį╔Ē╦∙╠ÄĄ─ŁhŠ│ĪóąąśI╠ž³cĪó╣▄└Ē╠ž³c╝░╠ž╩ŌśIäšąĶŪ¾▀Mąąš¹└ĒĪóÜw╝{╝░Ęų╬÷Ą─╗∙ĄA╔ŽŻ¼▀xō±▀m║Žūį╔ĒŲ¾śIĄ─ERPś╦£╩┴„│╠ĪŻ

Ųõ┤╬Ż¼╚ń║╬Å─Ė∙▒Š╔ŽĖ─Ė’ERPĄ─æ¬ė├▀^│╠Ż¼▓óŪę½@Ą├ę╗éĆ╚½ą┬Ą─Ģ■ėŗ┴„│╠Ż¼╝┤į┌ERPæ¬ė├▀^│╠ųąį§├┤ī”Ģ■ėŗ┴„│╠▀MąąĪ░├ō╠źōQ╣ŪĪ▒Ą─ÅžĄūĘŁą┬Ż¼ųžą┬įOėŗŻ¼╝┤ė├╩▓├┤śėĄ─ĘĮĘ©Īóęį╩▓├┤śėĄ─ĘĮ╩Į╚źĘŁą┬Ż¼▀@╩ŪERPæ¬ė├▀^│╠ųąĄ─Ģ■ėŗ┴„│╠ųžĮMĄ─Ī░╣źłįĪ▒ų«╠ÄĪŻįōĒŚå¢Ņ}Ą─╠Ä└Ēę▓īóī”ERP┴„│╠Ą─▀mė├ąįŲĄĮĻPµIū„ė├ĪŻ

1Ż«ųžĮM║¾Ą─Ģ■ėŗ┴„│╠Ą─├Ķ╩÷

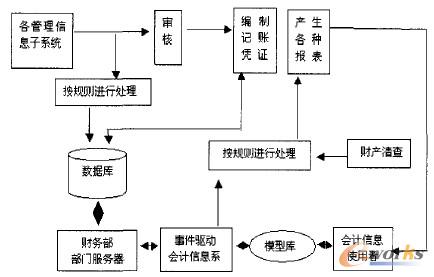

į┌ERPŽĄĮyŁhŠ│Ž┬Ż¼ųžĮM║¾▓╔ė├ŽĄĮyūįäė╩š╝»║═╩┬╝■“īäėĄ─Ģ■ėŗ┴„│╠╚ńłD1╦∙╩ŠĪŻ

łD1 ERPŁhŠ│Ž┬Ģ■ėŗśIäš╠Ä└Ē┴„│╠łD

ųžĮM║¾Ą─Ģ■ėŗśIäš┴„│╠┐╔ęį├Ķ╩÷×ķŻ║

(1)Ų¾śIśIäš╩┬╝■░l╔·Ż¼Ė„╣▄└Ēą┼ŽóūėŽĄĮyī¦╚ļśIäš╩┬╝■öĄō■Ż¼▓óīóŲõ┤µā”ĄĮ╚½ŠųöĄō■ÄņųąĪŻ

(2)×ķ┬õīŹĮøĀI╣▄└Ēž¤╚╬Ż¼ī”śIäš╩┬╝■öĄō■ųąĄ─žøÄ┼ėŗ┴┐ą┼Žó▀MąąīÅ║╦Ż¼▓óŠÄųŲėø┘~æ{ūCŻ¼īóŲõ┤µ╚ļĄĮöĄō■ÄņųąĪŻ

(3)Ė∙ō■┴„│╠ī”śIäšĢrķgöĄō■▀MąąŠÄ┤aŻ¼▓ó┤µā”ĄĮśIäšĢrķgöĄō■ÄņųąĪŻ

(4)«öą┼Žó╩╣ė├š▀ąĶę¬─│ĒŚą┼ŽóĢrŻ¼┐╔ęįļSĢrė╔ą┼Žó╩╣ė├š▀═©▀^×gė[Ų„Ž“╩┬╝■“īäėą═Ģ■ėŗą┼ŽóŽĄĮy▌ö╚ļą┼Žó╠Ä└Ē┤·┤aĪŻ

(5)ŽĄĮyÅ─╩┬╝■öĄō■Äņųą╠ß╚ĪąĶꬥ─śIäš╩┬╝■öĄō■Ż¼▓óĖ∙ō■╝ė╣ż─Żą═ÄņųąĄ─Ģ■ėŗ─Żą═ī”öĄō■▀Mąą╠Ä└ĒĪŻ

(6)Č©Ų┌╔·│╔Ė„ĘN┘~▓ŠŻ¼╣®žö«aŪÕ▓ķ╦∙ė├Ż¼▓óČ©Ų┌«a╔·Ė„ĘN│Żė├Ą─Ģ■ėŗł¾▒ĒŻ¼╠ß╣®ĮoĢ■ėŗą┼Žó╩╣ė├š▀ĪŻ

2Ż«ą┬┴„│╠ĮoŲ¾śIĦüĒĄ─ūā╗»

═©▀^īóįŁėąĢ■ėŗ▓┐ķTĄ─śIäš┴„│╠┼cą┬įOėŗĄ─Ģ■ėŗśIäš┴„│╠▀Mąą▒╚▌^Ż¼┐╔ęį░l¼Fą┬Ą─┴„│╠ų„ę¬ėąęįŽ┬ę╗ą®╠ž³cĪŻ

(1)▒ŻūC┴╦öĄō■Ą─Įyę╗ąįĪŻ

╣½╦Šį┌åóė├śIäš┴„│╠Ą─ųžĮM║¾Ż¼Ų¾śIą┬Ą─śIäš┴„│╠īó╚½▓┐ė╔▓╔┘ÅåT▌ö╚ļ╣▓ŽĒöĄō■ÄņųąŻ¼▀@śė▒Ń▒ŻūC┴╦ŽĄĮyöĄō■╚ļ┐┌Ą─å╬ę╗ąįĪŻ

(2)╠ß╔²┴╦Ų¾śIśIäš▓┐ķTĄ─ģf═¼ąįĪŻ

į┌śIäš▓┐ķT│õĘųģó┼cĄ─╗∙ĄA╔ŽŻ¼▒ŻūC┴╦ŲõōĒėąūŃē“Ą─╩┌ÖÓŻ¼┐╔ęįĮŌøQøQ▓▀ų▄Ų┌▀^ķLĄ─å¢Ņ}Ż¼ę▓╩╣Ų¾śI─▄ē“×ķŲ¾śIĄ─š¹¾wūāĖ’ū÷║├│õĘųĄ─╩┬Ū░£╩éõĪŻ

(3)╠ßĖ▀┴╦Ų¾śIĄ─ū„śIą¦┬╩Ż¼ØMūŃĖ„└¹ęµų„¾wĄ─ą┼ŽóąĶę¬ĪŻį┌ą┬Ą─śIäš┴„│╠ųąŻ¼Ė„▓┐ķTų«ķgĄ─öĄō■é„▀fė╔╣▓ŽĒą┼Žó╠Ä└ĒŽĄĮyĮyę╗▓╔╝»ą┼Žó╦∙┤·╠µŻ¼▓óŪęöĄō■Ą─Įyę╗ąį▒ŻūC┴╦Ų¾śIśIäš▓┐ķT▓╗ė├×ķĖ„ĘNöĄō■ų«ķgĄ─▓Ņ«É┤¾┘Mų▄š█Ż¼┤¾┤¾╠ßĖ▀┴╦Ė„▓┐ķTĄ─▐k╩┬ą¦┬╩ĪŻ

(4)Ž¹│²┴╦Ė„ų„¾wų«ķgĄ─ą┼Žó▓╗ī”ĘQ¼FŽ¾Ż¼▒ŻūC┴╦Ų¾śIĢ■ėŗą┼Žó┘|┴┐ĪŻ

ųžĮM║¾Ą─ą┬┴„│╠└¹ė├ŠWĮj╝╝ągŻ¼įOėŗ─▄ē“ØMūŃČÓĘNė├═ŠĄ─╚½├µĘ┤ė│Üv╩Ęą┼ŽóĪóīŹĢrą┼Žó╝░╬┤üĒŅA£yą┼ŽóĄ─žöäšł¾Ėµ¾wŽĄŻ¼īŹ¼FĢ■ėŗą┼Žó┼¹┬ČČÓį¬╗»ĪŻČ°ŪęĖ─ūā┴╦įŁėąĄ─Č©Ų┌ł¾ĖµĘĮ╩ĮŻ¼ļSÖC«a╔·īŹĢrł¾ĖµŻ¼Ė∙ō■īŹĢr┐žųŲ║═ī”śIäšöĄō■ÄņųąĄ─ą┼Žó▀Mąą╝ė╣ż╠Ä└ĒŻ¼╠ß╣®Ė³╝ė┐ņĮ▌ĪóÅVĘ║Ą─Ģ■ėŗą┼ŽóŻ¼▓óīó╠Ä└ĒĮY╣¹īŹĢrĄžĘ┤üĮoą┼Žó╩╣ė├š▀ĪŻ▀@ę╗╣”─▄┐╔ęį║▄║├ĄžĮŌøQė╔ė┌įŁüĒĄ─ą┼Žó▓╗═Ļ╚½Īóą┼Žó▓╗╝░Ģr╦∙ĦüĒĄ─ą┼Žó▓╗ī”ĘQ¼FŽ¾ĪŻ

┐éų«Ż¼Ų¾śI▀\ė├ERPŽĄĮyī”Ųõ┘Yį┤Ą─š¹║ŽĪó╣▄└Ēą¦┬╩Ą─╠ßĖ▀Š▀ėą╔Ņ▀hĄ─ęŌ┴x║═ė░ĒæĪŻĄ½ERPĄ─īŹ╩®═¼Ģrę▓░ķļSų°Ė„ĘN’LļUŻ¼×ķ┴╦╩╣Ų¾śI£p╔┘╩▄ōp’LļUŻ¼š¹éĆ▀\ė├▀^│╠æ¬čŁą“Øu▀MĪŻę¬╩╣ERP│╔╣”īŹ╩®Ż¼Ų¾śI▒žĒÜ│õĘųū÷║├šJūR╔Ž║═┘Yį┤╔ŽĄ─£╩éõŻ¼ERP┼cśIäš┴„│╠ųžĮMŽÓĮY║Ž╩Ū▒ž╚╗┌ģä▌ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║ERPŁhŠ│Ž┬Ģ■ėŗśIäš┴„│╠ųžĮMå¢Ņ}蹊┐

▒Š╬─ŠWųĘŻ║http://m.hanmeixuan.com/html/consultation/1081962959.html