ė╔├└ć°Č┼░Ņ╣½╦Šäō┴óĄ─Č┼░ŅžöäšĘų╬÷¾wŽĄŻ¼ę“│╔╣”Ąžæ¬ė├ĄĮŲ¾śIžöäšł¾▒ĒĘų╬÷ųąŻ¼▓óį┌ŠC║ŽĘų╬÷Ų¾śIĄ─ĮøĀI│╔╣¹ĪóžöäšĀŅørĄ╚ĘĮ├µ╚ĪĄ├┴╝║├Ą─ą¦╣¹Č°Ą├├¹ĪŻįō¾wŽĄęįā¶┘Y«a╩šęµ┬╩×ķ║╦ą─ĪŻ═©▀^Ę┤ė│Ų¾śIĮøĀIĀŅørĪóĀI▀\─▄┴”ęį╝░žöäšĀŅørĄ─ųĖś╦ų«ķgĄ─ā╚į┌┬ōŽĄŻ¼Į©┴ó┴╦ę╗éĆŠC║Žąį║▄ÅŖĪó┐╔ų╝ēŽ“Ž┬ĘųĮŌĄ─Įūų╦■ą╬Ą─žöäšĘų╬÷¾wŽĄŻ¼ęį▀_ĄĮŠC║ŽĘų╬÷Ų¾śIžöäš╗Ņäė║═ĮøĀI╗ŅäėĄ──┐Ą─ĪŻįō¾wŽĄį┌ŠC║ŽĘų╬÷Ų¾śIžöäšł¾▒ĒųąĄ─ū„ė├įĮüĒįĮ’@ų°Ż¼▒╗╩└ĮńĖ„ć°ę²ė├║═ĮĶĶbĪŻ

ļSų°╬ęć°“ę²▀MüĒ”║═“ū▀│÷╚ź”æ┬įĄ─īŹ╩®Ż¼╠žäe╩Ūį┌╝ė╚ļ╩└Įń┘QęūĮM┐Śęį║¾Ż¼╬ęć°Ų¾śI╦∙╔µ╝░Ą─śIäš├„’@│╩¼F│÷Å═ļs╗»║═ČÓį¬╗»Ą─┌ģä▌Ż¼įŁėąĄ─žöäšł¾▒ĒĘų╬÷¾wŽĄęč▓╗─▄ėąą¦Ąžī”Ų¾śIĮøĀIĀŅør║═žöäšĀŅørū„│÷įuārŻ¼ęįų┴ė┌¤oĘ©╩╣Ų¾śI║═ą┼Žó╩╣ė├š▀ū„│÷š²┤_øQ▓▀ĪŻę“┤╦Ż¼Č┼░ŅžöäšĘų╬÷¾wŽĄį┌╬ęć°Ą─æ¬ė├ėąŲõ▒žę¬ąįĪŻ

Ą┌ę╗Ż¼╬ęć°¼FąąĄ─Ų¾śIĢ■ėŗ£╩ät╩Ūć°äšį║╝░ŽÓĻPÖCśŗė┌2006─ĻŅC▓╝Ż¼▓óė┌2007─Ļ1į┬1╚šīŹ╩®Ą─ĪŻįōĢ■ėŗ£╩ätĮĶĶb┴╦ć°ļHĢ■ėŗ£╩ätĄ─ŽÓĻPęÄČ©Ż¼▓ó┼cć°ļHĢ■ėŗ£╩ät╗∙▒ŠŽÓ═¼Ż¼ėą└¹ė┌ęÄĘČŲ¾śIĄ─Ģ■ėŗ┤_šJĪóėŗ┴┐┼cł¾ĖµŻ¼╠ßĖ▀Ģ■ėŗą┼ŽóĄ─┘|┴┐ĪŻĄ½╩Ūą┬Ą─Ģ■ėŗ£╩ät┼cįŁėąĢ■ėŗ£╩ät▓Ņ«É║▄┤¾Ż¼įŁėąĄ─žöäšł¾▒ĒĘų╬÷¾wŽĄ├„’@£■║¾ĪŻ╬ęć°┐╔ęį╬³╩šĮĶĶbć°ļHĢ■ėŗ£╩ätŻ¼═¼śėę▓┐╔ęį╬³╩šĮĶĶbć°═ŌĄ─žöäšł¾▒ĒĘų╬÷¾wŽĄŻ¼ęįÅøča╬ęć°žöäšł¾▒ĒĘų╬÷Ą─╚▒Ž▌┼c▓╗ūŃŻ¼ī”Ų¾śIĄ─žöäšøQ▓▀ęį╝░░lš╣ėąųžę¬Ą─ęŌ┴xĪŻ

Ą┌Č■Ż¼Å─žöäšł¾▒ĒĘų╬÷└Ēšō蹊┐ĘĮ├µüĒšfŻ¼╬ęć°žöäšł¾▒ĒĘų╬÷└Ēšō蹊┐Ų▓Į▌^═ĒŪę▒╚▌^┬õ║¾Ż¼ø]ėąą╬│╔ę╗éĆŽĄĮyĪó╚½├µĄ─žöäšĘų╬÷¾wŽĄ┐“╝▄Ż¼▓╗─▄╚½├µĪóŠC║ŽĄžĘų╬÷Ų¾śIĄ─žöäš║═ĮøĀIĀŅørĪŻČ┼░ŅžöäšĘų╬÷¾wŽĄęįā¶┘Y«a╩šęµ┬╩×ķ║╦ą─Ż¼įōųĖś╦Š▀ėą║▄ÅŖĄ─ŠC║ŽąįŻ¼┐╔ŽĄĮyĪó╚½├µĪóŠC║ŽĄžĘų╬÷Ų¾śIĄ─žöäš║═ĮøĀIĀŅørĪŻę“┤╦Ż¼ĮĶĶbČ┼░ŅžöäšĘų╬÷¾wŽĄŻ¼ėą└¹ė┌┤┘▀M╬ęć°ī”žöäšł¾▒ĒĘų╬÷└ĒšōĄ─蹊┐Ż¼═¼ĢrŻ¼┐╔ęį▀Mę╗▓Į┤┘▀M╬ęć°Ų¾śIĄ─░lš╣ĪŻ

Ą┌╚²Ż¼─┐Ū░į┌╬ęć°žöäšł¾▒ĒĘų╬÷Ą─īŹäš▓┘ū„ųąŻ¼┤¾▓┐ĘųŲ¾śIžöäšł¾▒ĒųĖś╦Ęų╬÷ęčĮĶĶb═Ōć°Ą─Įø“ׯ¼į┌Ęų╬÷Ų¾śIĄ─āöé∙─▄┴”Īóė»└¹─▄┴”ĪóĀI▀\─▄┴”║═░lš╣─▄┴”Ą╚ĘĮ├µ╚ĪĄ├┴╦┴╝║├ą¦╣¹Ż¼Ą½į┌žöäšł¾▒ĒŠC║ŽĘų╬÷ųąŻ¼┤¾▓┐ĘųŲ¾śI▓╔ė├Ą─Ęų╬÷ĘĮĘ©╩Ū╬ųĀ¢ŠC║ŽįuĘųĘ©Ż¼įōĘų╬÷ĘĮĘ©ėąŲõ├„’@Ą─▓╗ūŃĪŻįōĘĮĘ©▀xō±┴„äė▒╚┬╩Īóā¶┘Y«ažōé∙┬╩Īó┐é┘Y«aŻ¼╣╠Č©┘Y«aĪóõN╩█│╔▒ŠŻ¼┤µžøĪóæ¬╩š┘~┐Ņų▄▐D┬╩Īó╣╠Č©┘Y«aų▄▐D┬╩Īóā¶┘Y«aų▄▐D┬╩Ą╚7éĆųĖś╦ū„×ķų„ꬥ─žöäšųĖś╦Ż¼Ą½╩Ū×ķ╩▓├┤▀xō±▀@7éĆųĖś╦╚▒Ę”└Ēšō╗∙ĄAŻ¼═¼Ģr▀@7éĆųĖś╦Ą─┘xÖÓę▓╚▒Ę”šfĘ■┴”ĪŻę“┤╦Ż¼į┌╬ęć°ĮĶĶbć°═ŌĄ─žö䚊C║ŽĘų╬÷ĘĮĘ©ėąŲõ▒žę¬ąįĪŻ

ę╗Īóé„ĮyČ┼░ŅžöäšĘų╬÷¾wŽĄ┤µį┌Ą─╚▒Ž▌

é„ĮyČ┼░ŅžöäšĘų╬÷¾wŽĄĄ─’@ų°╠ž³c╩Ūęįā¶┘Y«a╩šęµ┬╩×ķ║╦ą─Ż¼īó╚¶Ė╔éĆ┐╔ęįĘ┤ė│Ų¾śIė»└¹ĀŅørĪóžöäšĀŅør║═ĀI▀\ĀŅørĄ─▒╚┬╩░┤šš─│ĘNā╚į┌Ą─┬ōŽĄĮ©┴óę╗éĆŽĄĮyĄ─ĪóŠC║ŽĄ─ĪóĮūų╦■ą╬ĀŅĄ─žöäšųĖś╦¾wŽĄŻ¼▓óŪę─▄ē“īėīė═∙Ž┬ĘųĮŌŻ¼ųØuĖ▓╔wŲ¾śI╗ŅäėĄ─├┐ę╗éĆŁh╣ØŻ¼ęįīŹ¼FŽĄĮyĪó╚½├µįuārŲ¾śIĄ─ė»└¹ĀŅørĪóĮøĀI│╔╣¹║═žöäšĀŅørĄ──┐Ą─ĪŻļm╚╗é„ĮyČ┼░ŅžöäšĘų╬÷¾wŽĄŠ▀ėąČÓĘNā׳cŻ¼Ą½╩ŪļSų°╔·«a┴”Ą─▓╗öÓ▀M▓ĮĪóŲ¾śIĄ─▓╗öÓ░lš╣ęį╝░ĮøØ·śI䚥─ČÓį¬╗»║═Å═ļs╗»Ż¼ė╚Ųõ╩Ūį┌▀@éĆęį“¼FĮ×ķ═§”Ą─Ģr┤·Ż¼é„ĮyČ┼░ŅĘų╬÷¾wŽĄ▒®┬Č│÷║▄ČÓ╚▒Ž▌Ż¼▓╗└¹ė┌Ų¾śIū„│÷š²┤_Ą─žöäšøQ▓▀║═ĮøĀIøQ▓▀ĪŻ

1. ø]ėą┐╝æ]¼FĮ┴„┴┐

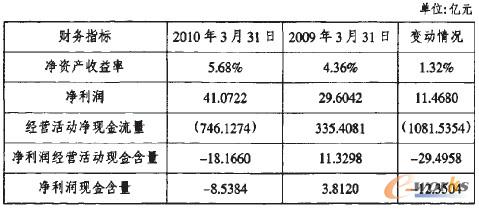

Å─įō¾wŽĄĄ─║╦ą─╣½╩Į║═╗∙▒Š┐“╝▄ųąŻ¼╬ęéā┐╔ęį┐┤│÷Ųõųą╚▒Ę”¼FĮ┴„┴┐▒ĒĄ─ā╚╚▌ĪŻ╚ń╣¹║÷ęĢ¼FĮ┴„┴┐Ż¼┐╔─▄Ģ■╩╣Ų¾śI├µ┼Ržöäš└¦Š│ĪŻ┘Y«ažōé∙▒Ē║═└¹ØÖ▒ĒĄ─ŠÄųŲ╩ŪĮ©┴óį┌ÖÓž¤░l╔·ųŲ╗∙ĄA╔ŽĄ─Ż¼╚▌ęū▒╗▓┘┐vŻ¼╚▒Ę”¼FĮ┴„┴┐▒ĒųąĄ─ą┼ŽóŻ¼Š═▓╗─▄šµīŹĘ┤ė│Ų¾śIĄ─žöäšĀŅørĪŻįō¾wŽĄęįā¶┘Y«a╩šęµ┬╩×ķ║╦ą─Ż¼ā¶┘Y«a╩šęµ┬╩Ą─Ė▀Ą═╩ŪįuārŲ¾śIžöäšĀŅørĄ─ŠC║Žś╦£╩Ż¼Ą½ę╗ĘĮ├µŻ¼įōųĖś╦╚▌ęū▒╗▓┘┐vŻ¼Ų¾śI┐╔ęįį÷╝ė└¹ØÖ╗“š▀ĮĄĄ═ā¶┘Y«aüĒ╠ßĖ▀ā¶┘Y«a╩šęµ┬╩ĪŻÅ─īŹäš▓┘ū„╔ŽüĒšfŻ¼Ų¾śI┐╔ęįį÷╝ėæ¬╩š┘~┐ŅüĒöU┤¾õN╩█╩š╚ļŻ¼═¼ĢrĪŻį┌╗I┘YĘĮ╩Į╔Ž▒M┐╔─▄Ąžė├žōé∙╗I┘YĘĮ╩ĮŻ¼£p╔┘ÖÓęµ╗I┘YŻ¼▀@Č╝Ģ■╠ßĖ▀ā¶┘Y«a╩šęµ┬╩Ż¼Ą½═¼Ģrę▓╝ė┤¾┴╦žöäš’LļUŻ║┴Ēę╗ĘĮ├µŻ¼║÷ęĢ¼FĮ┴„┴┐▒ĒųąĄ─ą┼ŽóĢ■╩╣Ų¾śIū„│÷Õeš`Ą─øQ▓▀ĪŻŽ┬├µęįŲų░lŃyąą2010─ĻĄ┌1╝ŠČ╚žöäšł¾Ėµ×ķ└²▀Mąąšf├„Ż¼Š▀¾wöĄō■╚ń▒Ē1╦∙╩ŠĪŻ

▒Ē1 Ųų░lŃyąą─Ė╣½╦Š2010─ĻĄ┌1╝ŠČ╚žöäšųĖś╦

═©▀^▒Ē1┐╔┐┤│÷─Ė╣½╦Šā¶┘Y«a╩šęµ┬╩×ķ5.68ŻźĪŻ╔Ž─Ļ═¼Ų┌ā¶┘Y«a╩šęµ┬╩×ķ4.36ŻźĪŻ▒ŠŲ┌ā¶└¹ØÖĮøĀI╗Ņäė¼FĮ║¼┴┐×ķ-18.1660ā|į¬Ż¼╔Ž─Ļ═¼Ų┌ā¶└¹ØÖĮøĀI╗Ņäė¼FĮ║¼┴┐×ķ11.3298ā|į¬ĪŻĮø▀^Ęų╬÷┐╔ęį┐┤│÷Ż¼Ųų░lŃyąą▒ŠŲ┌ā¶┘Y«a╩šęµ┬╩┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚Ż¼į÷ķL┴╦1.32ŻźŻ¼═¼ĢrŻ¼▒ŠŲ┌ā¶└¹ØÖ┼c╔Ž─Ļ═¼Ų┌ŽÓ▒╚į÷ķL┴╦11.4680ā|į¬Ż¼į┌▓╗┐╝æ]¼FĮ┴„┴┐Ą─ŪķørŽ┬Ż¼Ųų░lŃyąąĄ─žöäšĀŅør▓╗ÕeĪŻĄ½╩ŪŻ¼Ųų░lŃyąą▒ŠŲ┌ĮøĀI╗Ņäė«a╔·Ą─¼FĮ┴„┴┐ģs╩ŪžōųĄŻ¼Å─Č°ā¶└¹ØÖ¼FĮ║¼┴┐║═ā¶└¹ØÖĮøĀI╗Ņäė¼FĮ║¼┴┐▀@ā╔éĆųĖś╦ę▓Č╝×ķžōųĄŻ¼ę“┤╦┐╔ęį┐┤│÷Ż¼Ųų░lŃyąą2010─ĻĄ┌1╝ŠČ╚Ą─ĮøĀIĀŅør║═žöäšĀŅør▓ó▓╗śĘė^ĪŻé„ĮyČ┼░ŅžöäšĘų╬÷¾wŽĄŽ┬ā¶┘Y«a╩šęµ┬╩ųĖś╦¤oĘ©Ęų╬÷Ų¾śIĄ─¼FĮ┴„┴┐ĀŅørŻ¼Å─Č°╚▌ęūū„│÷Õeš`Ą─øQ▓▀ĪŻ

2. ø]ėąģ^ĘųŲ¾śIĄ─ĮøĀI╗Ņäė║═Į╚┌╗Ņäė

Ų¾śIĄ─╗Ņäė┐╔ęįĘų×ķĮøĀI╗Ņäė║═Į╚┌╗ŅäėĪŻĮøĀI╗Ņäė╩ŪŲ¾śIõN╩█╔╠ŲĘ╗“š▀╠ß╣®ä┌äšęį╝░ī”╔·«aĮøĀIąį┘Y«aĄ─═Č┘Y╗ŅäėĄ╚Ż¼Į╚┌╗Ņäė╩ŪųĖŲ¾śIĄ─╗I┘Yęį╝░ī”ČÓėÓ¼FĮĄ─└¹ė├Ą╚╗ŅäėĪŻī”ė┌ę╗éĆ╔·«aųŲįņą═Ų¾śIüĒšfŻ¼┼ąöÓŲõžöäšĀŅørĄ─║├ē─ų„ę¬æ¬┐┤ŲõĮøĀI╗ŅäėĪŻČ°▓╗─▄▒╗Ųõ▒Ē├µĄ─ė»└¹╦∙Ų█“_ĪŻ╚ń╣¹ę╗éĆųŲįņśIĄ─Ų¾śI└¹ØÖ║▄┐╔ė^ĪŻĄ½Ųõ└¹ØÖĄ─┤¾▓┐ĘųüĒį┤ė┌╣╔Ų▒Ą─┘I┘u╗“š▀Ę┐Ąž«aĄ─┘I┘uĄ╚Ż¼╬ęéā▓╗─▄šJ×ķįōŲ¾śIĄ─žöäšĀŅør║═ĮøĀI│╔╣¹Š═║├ĪŻęįūų═©┐═▄ć(600066)×ķ└²Ż¼2009─ĻŻ¼ėŅ═©╣½╦Š╣½▓╝┴╦ę╗Ę▌ņn¹ÉĄ──Ļł¾Ż║2008─Ļūų═©┐═▄ćīŹ¼FÜwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|Ą─ā¶└¹ØÖ×ķ5.31ā|į¬ĪŻÅ─▒Ē├µ╔Ž┐┤Ż¼ėŅ═©╣½╦Š«ö─ĻĄ─ą¦ęµ║▄║├ĪŻĄ½Įø▀^Ęų╬÷┐╔ų¬Ż¼ė╔ė┌«öŲ┌ėŅ═©╣½╦Š╠Äų├┴╦Ę┐Ąž«aūė╣½╦Š╩šęµęį╝░▓┐Ęų┐╔╣®│÷╩█Į╚┌┘Y«a╩šęµŻ¼╣▓«a╔·3.53ā|į¬Ą─═Č┘Y╩šęµŻ¼š╝ėŅ═©╣½╦Š«ö─Ļ┐é└¹ØÖĄ─60Żźęį╔ŽŻ¼▀@ī”ė┌ęį╔·«aŲ¹▄ć×ķų„ĀIśI䚥─ėŅ═©╣½╦ŠüĒšfŻ¼▒M╣▄Ųõ└¹ØÖ┐╔ė^Ż¼Ą½▓ó▓╗─▄šf├„Ųõ«ö─ĻĄ─ĮøĀIśI┐āŠ═║├ĪŻ

3. ø]ėą═Ļ╚½┐╝æ]ųĖś╦Ą─Ųź┼õąį

į┌ėŗ╦Ń┐é┘Y«ał¾│Ļ┬╩ųą“ā¶└¹ØÖ”║═“┐é┘Y«a”▓╗Ųź┼õĪŻā¶└¹ØÖ╩ŪÜwī┘ė┌╣╔¢|Ą─Ż¼Č°┐é┘Y«aę╗ĘĮ├µüĒį┤ė┌é∙ÖÓ╚╦ĪŻ┴Ēę╗ĘĮ├µüĒį┤ė┌╦∙ėąš▀Ż¼ė╔╦∙ėą┘YĮ╠ß╣®š▀ŽĒėąŻ¼▀@śėŠ═įņ│╔┴╦“ā¶└¹ØÖ”┼c“┐é┘Y«a”ų«ķgĄ─▓╗Ųź┼õŻ¼įōųĖś╦▓╗─▄Ę┤ė│īŹļHĄ─┐é┘Y«ał¾│Ļ┬╩ĪŻ

Č■ĪóČ┼░ŅžöäšĘų╬÷¾wŽĄą┬┐“╝▄Ą─śŗĮ©

į┌ĮĶĶbé„ĮyČ┼░ŅžöäšĘų╬÷¾wŽĄā׳cĄ─╗∙ĄA╔ŽŻ¼╣Pš▀═©▀^śŗĮ©ą┬ųĖś╦Ż¼┴”ĀÄÅøčaé„Įy¾wŽĄĄ─╚▒³cĪŻ

ą┬śŗČ┼░ŅžöäšĘų╬÷¾wŽĄ▓╗āHé„│ą┴╦é„Įy¾wŽĄŠC║Žąį║═ŽĄĮyąįĄ─ā׳cĪŻČ°ŪęÅøča┴╦é„Įy¾wŽĄĄ─╚▒Ž▌ĪŻį┌ą┬śŗ¾wŽĄųąŻ¼ę²╚ļ¼FĮ┴„┴┐▒ĒĄ─ā╚╚▌Ż¼īóŲ¾śI┘Y«aģ^Ęų×ķĮøĀI┘Y«a║═Į╚┌┘Y«aŻ¼žōé∙Ęų×ķĮøĀIžōé∙║═Į╚┌žōé∙Ż¼└¹ØÖ▒Ēųąģ^ĘųĮøĀI╗Ņäėōpęµ║═Į╚┌╗ŅäėōpęµĪŻą┬śŗ¾wŽĄęįā¶┘Y«a¼FĮ┬╩×ķ║╦ą─ųĖś╦Ż¼╚Ī┤·é„Įy¾wŽĄųąĄ─ā¶┘Y«a╩šęµ┬╩ųĖś╦ĪŻ

1. ą┬śŗ¾wŽĄĄ─╗∙▒Š┐“╝▄Ęų╬÷

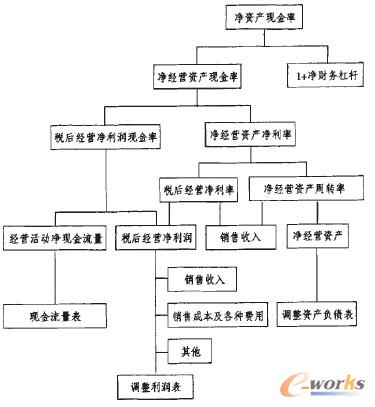

ą┬śŗČ┼░ŅžöäšĘų╬÷¾wŽĄĄ─╗∙▒Š┐“╝▄┼cé„Įy¾wŽĄŅÉ╦ŲŻ¼Č╝╩Ūęį─│ę╗ųĖś╦×ķ║╦ą─Ż¼═©▀^ÄūĘN┐╔ęįĘ┤ė│Ų¾śIĮøĀIĀŅørĪóžöäšĀŅør║═¼FĮ┴„┴┐Ą─ųĖś╦ų«ķgĄ─ā╚į┌┬ōŽĄŻ¼Į©┴óę╗éĆ╚½├µĄ─ĪóŽĄĮyĄ─Īó┐╔ęįīėīė═∙Ž┬ĘųĮŌĄ─ĪóĮūų╦■ĀŅĄ─žöäšĘų╬÷¾wŽĄĪŻą┬Č┼░ŅžöäšĘų╬÷¾wŽĄĄ─╗∙▒Š┐“╝▄╚ńłD1╦∙╩ŠĪŻ

═©▀^łD1╬ęéā┐╔ęį┐┤│÷Ż¼įō¾wŽĄ│õĘų└¹ė├ā¶┘Y«a¼FĮ┬╩▀@ę╗ŠC║ŽąįžöäšųĖś╦Ż¼īėīėŽ“Ž┬ĘųĮŌŻ¼ą╬│╔ę╗éĆŠC║Žąį║▄ÅŖĄ─Īó┐╔ų╝ēŽ“Ž┬ĘųĮŌĄ─Įūų╦■ą╬ĀŅžöäšĘų╬÷¾wŽĄŻ¼─▄ų▒ė^Īó├„┴╦ĄžĘ┤ė│Ų¾śIĄ─žöäšĀŅørĪóĮøĀI│╔╣¹║═¼FĮ┴„┴┐ĀŅørĪŻ

łD1 Č┼░ŅžöäšĘų╬÷¾wŽĄĄ─ą┬┐“╝▄

į┌łD1ųąŻ¼įō¾wŽĄĄ─ā¶┘Y«a¼FĮ┬╩▀@ę╗║╦ą─ųĖś╦═¼śėŠ▀ėąé„Įy¾wŽĄŽ┬ā¶┘Y«a╩šęµ┬╩Ą─ŠC║Žąį╠ž³cĪŻā¶┘Y«a¼FĮ┬╩ŠC║ŽĘ┤ė│┴╦Ų¾śIĄ─½@└¹─▄┴”ĪóĀI▀\─▄┴”ĪóžöäšøQ▓▀║═╗I┘YĘĮ╩Įęį╝░½@¼F─▄┴”Ą╚ŠC║Žą┼ŽóĪŻČÉ║¾ĮøĀIā¶└¹ØÖ¼FĮ┬╩╩Ūė╔š{š¹║¾└¹ØÖ▒ĒĄ─ČÉ║¾ĮøĀIā¶└¹ØÖ│²ęį¼FĮ┴„┴┐▒ĒĄ─ĮøĀI╗Ņäėā¶¼FĮ┴„┴┐Ż¼─▄ē“ŠC║ŽĘ┤ė│└¹ØÖ▒Ē║═¼FĮ┴„┴┐▒ĒųąĄ─ą┼ŽóŻ¼┐╔ęįĖ┼└©Ų¾śIš¹éĆĮøĀI│╔╣¹║═¼FĮ┴„┴┐Ż╗ā¶ĮøĀI┘Y«aų▄▐D┬╩╩Ūš{š¹║¾└¹ØÖ▒ĒųąĄ─õN╩█╩š╚ļ│²ęįš{š¹║¾┘Y«ažōé∙▒ĒųąĄ─ŲĮŠ∙ā¶ĮøĀI┘Y«aŻ¼░č└¹ØÖ▒Ē║═┘Y«ažōé∙▒ĒĄ─ą┼Žó┬ōŽĄŲüĒŻ¼Ę┤ė│Ų¾śIĄ─ĀI▀\─▄┴”║═ĮøĀI┘Y«aĄ─└¹ė├ą¦┬╩Ż╗ČÉ║¾ĮøĀIā¶└¹┬╩╩ŪČÉ║¾ĮøĀIā¶└¹ØÖ│²ęįõN╩█╩š╚ļŻ¼ŠC║ŽĘ┤ė│└¹ØÖ▒ĒųąĮøĀI╗ŅäėĄ─ą┼ŽóŻ╗ā¶ĮøĀI┘Y«a│²ęįā¶┘Y«aĘ┤ė│Ą─╩Ūš{š¹║¾┘Y«ažōé∙▒ĒųąĄ─ą┼ŽóŻ¼▒Ē├„ā¶ĮøĀI┘Y«aĪóā¶žōé∙║═╦∙ėąš▀ÖÓęµų«ķgĄ─ĻPŽĄĪŻ┐╔ęįĘ┤ė│ūŅ╗∙▒ŠĄ─žöäšĀŅørĪó┘Y▒ŠĮYśŗ║═āöé∙─▄┴”Ą╚ĪŻī”ė┌ā¶┘Y«a¼FĮ┬╩Č°čįŻ¼1+ā¶žöäšĖ▄ŚUŲų°Ė▄ŚUĄ─ū„ė├ĪŻę“┤╦Ż¼ā¶┘Y«a¼FĮ┬╩ŠC║ŽĘ┤ė│┴╦Ų¾śI┘Y«ažōé∙▒ĒĪó└¹ØÖ▒Ē║═¼FĮ┴„┴┐▒ĒĄ─ą┼ŽóŻ¼┼cé„ĮyČ┼░ŅžöäšĘų╬÷¾wŽĄŽÓ▒╚ĪŻįō¾wŽĄĖ³─▄╚½├µĘ┤ė│Ų¾śIĄ─žöäšĀŅør║═ĮøĀI│╔╣¹ęį╝░¼FĮ┴„┴┐ĀŅørĪŻ

2. ą┬śŗ¾wŽĄĄ─║╦ą─╣½╩ĮĘų╬÷

ą┬śŗ¾wŽĄĄ─║╦ą─╣½╩Į×ķŻ║ā¶┘Y«a¼FĮ┬╩Ż╗ā¶ĮøĀI┘Y«a¼FĮ┬╩×ā¶ĮøĀI┘Y«aÖÓęµ┬╩=ČÉ║¾ĮøĀIā¶└¹ØÖ¼FĮ┬╩×ā¶ĮøĀI┘Y«aā¶└¹┬╩×(1+ā¶žöäšĖ▄ŚU)Ż╗ČÉ║¾ĮøĀIā¶└¹ØÖ¼FĮ┬╩×ČÉ║¾ĮøĀIā¶└¹┬╩×ā¶ĮøĀI┘Y«aų▄▐D┬╩×(1+ā¶žöäšĖ▄ŚU)ĪŻ

(1)ā¶┘Y«a¼FĮ┬╩Ą╚ė┌ĮøĀI╗Ņäėā¶¼FĮ┴„┴┐│²ęį╦∙ėąš▀ÖÓ굯¼╦³╩Ūą┬śŗČ┼░ŅžöäšĘų╬÷¾wŽĄĄ─║╦ą─Ż¼┤·▒ĒĄ─╩ŪÜwī┘ė┌╦∙ėąš▀Ą─ā¶┘Y«a╦∙«a╔·Ą─üĒūįŲ¾śIĮøĀI╗ŅäėĄ─┐╔ų¦┼õ¼FĮ┴„┴┐Ż¼Ę┤ė│┴╦ā¶┘Y«a½@Ą├ĮøĀI╗Ņäė¼FĮ┴„┴┐Ą──▄┴”ĪŻįōųĖś╦įĮ┤¾Ż¼šf├„įōŲ¾śIā¶┘Y«a½@Ą├¼FĮ┴„┴┐Ą──▄┴”įĮ┤¾Ż¼įōųĖś╦įĮ┤¾įĮ║├ĪŻįō¾wŽĄ┼cé„Įy¾wŽĄ║╦ą─ųĖś╦Ą─ģ^äeį┌ė┌Ż║ą┬śŗ¾wŽĄęįĮøĀI╗Ņäėā¶¼FĮ┴„┴┐┤·╠µé„Įy¾wŽĄĄ─ā¶└¹ØÖųĖś╦Ż¼▒╚é„Įy¾wŽĄųąā¶└¹ØÖųĖś╦Ė³╝ėšµīŹŻ¼ę“×ķĮøĀI╗Ņäėā¶¼FĮ┴„┴┐ųĖś╦üĒūįė┌¼FĮ┴„┴┐▒ĒŻ¼╩Ūį┌╩šĖČīŹ¼FųŲ╗∙ĄA╔ŽŠÄųŲĄ─Ż¼Ė³╝ė┐═ė^ĪóĖ³╝ėšµīŹĪŻ

(2)ČÉ║¾ĮøĀIā¶└¹ØÖ¼FĮ┬╩╩ŪĮøĀI╗Ņäėā¶¼FĮ┴„┴┐│²ęįČÉ║¾ĮøĀIā¶└¹ØÖŻ¼╦³Ę┤ė│Ą─╩ŪŲ¾śIĮøĀI╗Ņäė«a╔·Ą─ā¶└¹ØÖėąČÓ╔┘¼FĮ▒ŻšŽŻ¼Ę┤ė│Ų¾śIĮøĀI╗ŅäėīŹ¼Fā¶└¹ØÖĄ─┘|┴┐Ż¼įōųĖś╦╚ń╣¹┤¾ė┌1Ż¼šf├„Ų¾śIĮøĀI╗Ņäė«a╔·Ą─ā¶└¹ØÖėą│õūŃĄ─¼FĮ▒ŻšŽŻ¼┘|┴┐Ė▀ĪŻį┌ą┬śŗ¾wŽĄųąŻ¼░čŲ¾śIĄ─╗Ņäėģ^Ęų×ķĮøĀI╗Ņäė║═Į╚┌╗ŅäėŻ¼ī”ė┌ę╗éĆ╔·«aą═Ų¾śIüĒšfŻ¼Ųõų„ꬥ─╗Ņäė╩ŪĮøĀI╗ŅäėŻ¼ĮøĀI╗ŅäėĄ─ė»└¹─▄┴”║═ė»└¹┘|┴┐ī”Ų¾śIĄ─░lš╣Š▀ėą╩«Ęųųžę¬Ą─ęŌ┴xĪŻ

(3)ĮøĀI┘Y«aā¶└¹┬╩╩ŪČÉ║¾ĮøĀIā¶└¹ØÖ│²ęįŲĮŠ∙Ą─ā¶ĮøĀI┘Y«aŻ¼Ę┤čĻĄ─╩ŪŲ¾śIā¶ĮøĀI┘Y«aĄ─½@└¹─▄┴”Ż¼įōųĖś╦Åøča┴╦é„Įy¾wŽĄųą┐é┘Y«ał¾│Ļ┬╩▓╗Ųź┼õĄ─╚▒Ž▌ĪŻįōųĖś╦┐╔ęįĘųĮŌ×ķČÉ║¾ĮøĀIā¶└¹┬╩║═ā¶ĮøĀI┘Y«aų▄▐D┬╩Ż¼┐╔Å─õN╩█║═ĮøĀI┘Y«a╣▄└Ēā╔ĘĮ├µ▀MąąĘų╬÷ĪŻČÉ║¾ĮøĀIā¶└¹┬╩╩ŪČÉ║¾ĮøĀIā¶└¹ØÖ│²ęįõN╩█╩š╚ļŻ¼Ę┤ė│┴╦╣½╦ŠĄ─ĮøĀIā¶└¹ØÖ┼cõN╩█╩š╚ļų«ķgĄ─ĻPŽĄĪŻā¶ĮøĀI┘Y«aų▄▐D┬╩╩ŪõN╩█╩š╚ļ│²ęįā¶ĮøĀI┘Y«aŻ¼Ę┤ė│Ą─╩Ūā¶ĮøĀI┘Y«aĄ─└¹ė├ą¦┬╩ĪŻ╚ń╣¹Žļ╠ßĖ▀ČÉ║¾ĮøĀIā¶└¹┬╩Ż¼▒žĒÜę╗ĘĮ├µ╝ėÅŖõN╩█╣▄└ĒŻ¼╠ßĖ▀õN╩█╩š╚ļŻ¼┴Ēę╗ĘĮ├µ╝ėÅŖ│╔▒Š┐žųŲęįĮĄĄ═Ė„ĘN│╔▒Š┘Mė├ĪŻ═©▀^įō¾wŽĄŻ¼╬ęéā┐╔ęį░l¼FŻ¼╠ßĖ▀õN╩█╩š╚ļę╗ĘĮ├µ┐╔╩╣ČÉ║¾ĮøĀIā¶└¹┬╩į÷ķLŻ║┴Ēę╗ĘĮ├µŻ¼į┌ā¶ĮøĀI┘Y«aę╗Č©Ą─ŪķørŽ┬Ż¼ę▓Ģ■╠ßĖ▀ā¶ĮøĀI┘Y«aų▄▐D┬╩Ż¼▀@ī”Ų¾śIüĒšfŠ▀ėą╩«Ęųųžę¬Ą─ęŌ┴xĪŻ▀@║═é„Įy¾wŽĄŽ┬ī”┐é┘Y«ał¾│Ļ┬╩Ą─Ęų╬÷╩ŪŅÉ╦ŲĄ─Ż¼Ą½▒╚é„Įy¾wŽĄĄ─Ęų╬÷Ė³£╩┤_Ż¼Ė³─▄Ę┤ė│Ų¾śIĮøĀI╗ŅäėĄ─ą¦┬╩ĪŻ

(4)ā¶ĮøĀI┘Y«a│²ęįā¶┘Y«a=1+ā¶žöäšĖ▄ŚUĪŻā¶ĮøĀI┘Y«a│²ęįā¶┘Y«a╩Ūā¶ĮøĀI┘Y«a┼cā¶┘Y«aĄ─▒╚ųžŻ¼Ę┤ė│Ą─╩ŪŲ¾śIā¶ĮøĀI┘Y«aī”ā¶┘Y«aĄ─žĢ½IĪŻÅ─Ė³╔Ņīė┤╬üĒšfŻ¼įōųĖś╦Ę┤ė│Ą─╩ŪŲ¾śIĄ─ĮøĀI─▄┴”ĪŻā¶žöäšĖ▄ŚU╩Ūā¶žōé∙│²ęįā¶┘Y«aĪŻįōųĖś╦Ę┤ė│Ą─╩ŪŲ¾śIĄ─┘Y▒ŠĮYśŗŻ¼╩ŪŲ¾śIĮ╚┌╗ŅäėĄ─įuārųĖś╦Ż¼▒╚é„Įy¾wŽĄŽ┬ėŗ╦ŃĄ─žöäšĖ▄ŚUųĖś╦öĄō■Ė³£╩┤_ĪŻ

╚²Īó░Ė└²Ęų╬÷——ęį╠KīÄļŖŲ„×ķ└²

═©▀^Č┼░ŅžöäšĘų╬÷¾wŽĄą┬┐“╝▄Ą─śŗĮ©Ż¼▒Š╬─ęį╠KīÄļŖŲ„╣╔Ę▌ėąŽ▐╣½╦Š2009─ĻČ╚žöäšł¾▒ĒĘų╬÷×ķ└²Ż¼Ęųäeęįé„ĮyČ┼░ŅžöäšĘų╬÷¾wŽĄ║═ą┬śŗČ┼░ŅžöäšĘų╬÷¾wŽĄ▀Mąąī”▒╚Ęų╬÷Ż¼šf├„ą┬śŗČ┼░ŅžöäšĘų╬÷¾wŽĄĄ─ā×įĮąįĪŻ

1. ╠KīÄļŖŲ„Ė┼ør

╠KīÄļŖŲ„1990─Ļäō┴óė┌ĮŁ╠K─ŽŠ®ĪŻ╩Ūųąć°3C╝ęļŖ▀Bµi┴Ń╩█Ų¾śIĄ─ŅIŽ╚š▀Ż¼ć°╝ę╔╠äš▓┐ųž³c┼Óė²Ą─“╚½ć°15╝ę┤¾ą═╔╠śIŲ¾śI╝»łF”ų«ę╗ĪŻĮžų┴2009─ĻŻ¼╠KīÄ╝ęļŖ▀BµiŠWĮjĖ▓╔wųąć°┤¾Ļæ30éĆ╩ĪĪŻ300ČÓéĆ│Ū╩ąŻ¼▀Ćčė╔ņĄĮųąć°ŽŃĖ█║═╚š▒ŠŻ¼ōĒėą1000ČÓ╝ę▀BµiĄĻŻ¼80ČÓéĆ╬’┴„┼õ╦═ųąą─Ż¼3000╝ę╩█║¾Ę■äš³cŻ¼ĮøĀI├µĘe500╚fŲĮĘĮ├ūĪŻåT╣ż┤¾╝s12╚f╚╦Ż¼─ĻõN╩█ęÄ─Ż1200ā|į¬Ż¼ŲĘ┼ŲārųĄ455.38ā|į¬Ż¼Žs┬ōųąć°╔╠śI▀BµiĄ┌ę╗ŲĘ┼ŲŻ¼├¹┴ąųąć°╔ŽęÄ─Ż├±Ų¾Ū░╚²Īóųąć°Ų¾śI500ÅŖĄ┌54╬╗Ż¼╚ļ▀xĪČĖŻ▓╝╦╣ĪĘüåų▐Ų¾śI50ÅŖŻ¼ĪČĖŻ▓╝╦╣ĪĘ╚½Ū“2000┤¾Ų¾śIųąć°┴Ń╩█Ų¾śIĄ┌ę╗ĪŻ2004─Ļ7į┬ĪŻ╠KīÄļŖŲ„į┌╔Ņ█┌ūC╚»Į╗ęū╦∙╔Ž╩ąŻ¼æ{ĮĶā×┴╝Ą─śI┐āĪŻ╠KīÄļŖŲ„Ą├ĄĮ═Č┘Y╩ął÷Ą─Ė▀Č╚šJ┐╔Ż¼╩Ū╚½Ū“╝ęļŖ▀Bµi┴Ń╩█╩ął÷ārųĄūŅĖ▀Ą─Ų¾śIų«ę╗ĪŻ

ė├ė┌Ęų╬÷Ą─žöäšł¾ĖµöĄō■üĒūį2010─ĻŠ▐│▒┘YėŹŠWšŠ╔Ž╩ą╣½╦Šžöäšą┼Žó┼¹┬ČĄ─╠KīÄļŖŲ„╣╔Ę▌ėąŽ▐╣½╦ŠĪČ2009─ĻČ╚žöäšł¾▒ĒīÅėŗł¾ĖµĪĘŻ¼ęįįō╣╔Ę▌╣½╦Š2009─ĻČ╚║Ž▓óžöäšł¾Ėµ×ķöĄō■üĒį┤ĪŻ

2. ▀\ė├é„ĮyČ┼░ŅžöäšĘų╬÷¾wŽĄĘų╬÷

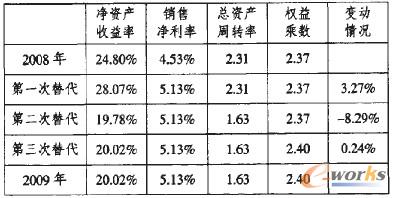

▒Ē2 2009─ĻČ╚╠KīÄļŖŲ„╣╔Ę▌ėąŽ▐╣½╦Šę“╦žĘų╬÷

ė╔▒Ē2┐╔ęį┐┤│÷Ż¼2009─Ļ╠KīÄļŖŲ„ā¶┘Y«a╩šęµ┬╩▒╚╔Ž─Ļ£p╔┘4.78ŻźŻ¼įŁę“╩ŪŻ║ó┘õN╩█ā¶└¹┬╩į÷╝ė0.6ŻźŻ¼╩╣ā¶┘Y«a╩šęµ┬╩į÷╝ė3.27ŻźŻ╗ó┌┐é┘Y«aų▄▐D┬╩Ž┬ĮĄ0.68ŻźŻ¼╩╣ā¶┘Y«a╩šęµ┬╩ĮĄĄ═8.29ŻźŻ╗ó█ÖÓęµ│╦öĄį÷╝ė3ŻźŻ¼╩╣ā¶┘Y«a╩šęµ┬╩į÷╝ė0.24ŻźĪŻĖ∙ō■╔Ž╩÷įŁę“Ęų╬÷┐╔ęį┐┤│÷Ż¼╚²ĒŚ“īäėę“╦ž░lō]┴╦▓╗═¼Ą─ū„ė├Ż¼ā¶┘Y«a╩šęµ┬╩Ž┬ĮĄĄ─ų„ꬓīäėę“╦ž╩ŪįōŲ¾śI┐é┘Y«aų▄▐D┬╩Ž┬ĮĄ0.68ŻźĪŻ╩╣Ą├ā¶┘Y«a╩šęµ┬╩ĮĄĄ═0.29ŻźĪŻŠ▀¾wĘų╬÷╚ńŽ┬Ż║

(1)Å─┐é┘Y«aų▄▐D┬╩Ęų╬÷Ż¼įōŲ¾śI┐é┘Y«aų▄▐D┬╩Ą─Ž┬ĮĄŻ¼╩ŪŲõā¶┘Y«a╩šęµ┬╩Ž┬ĮĄĄ─ų„ꬓīäėę“╦žĪŻ═©▀^Ęų╬÷Ų¾śIĄ─žöäšł¾▒ĒĖĮūó┐╔ęį┐┤│÷Ż¼┐é┘Y«aų▄▐D┬╩Ž┬ĮĄĄ─įŁę“╩Ūė╔ė┌æ¬╩š┘~┐Ņų▄▐D┬╩Īó┤µžøų▄▐D┬╩Īó┴„äė┘Y«aų▄▐D┬╩▓┐Ž┬ĮĄĪŻĖ³▀Mę╗▓ĮĘų╬÷Ż¼į┌ł¾ĖµŲ┌ā╚Ż¼“╝ęļŖŽ┬Ól”║═“ęį┼fōQą┬”Ą╚ę╗ŽĄ┴ą└Łäėā╚ąĶš■▓▀Ą─īŹ╩®Ż¼į┌┤┘▀M╣½╦ŠõN╩█╩š╚ļį÷ķLĄ─═¼ĢrĪŻę▓ĦüĒ┴╦Ų¾śIæ¬╩š┤·ē|žöš■ča┘N┐ŅĄ─į÷╝ėŻ¼ę“┤╦Ż¼æ¬╩š┘~┐Ņį÷╝ėŻ¼ī¦ų┬æ¬╩š┘~┐Ņų▄▐D┬╩Ž┬ĮĄĪŻ2008─ĻĄūŻ¼╩▄ĮøØ·▓╗Š░ÜŌŅAŲ┌Ą─ė░ĒæŻ¼╣½╦Šį¬Ą®═·╝Šéõžø▌^×ķ▒Ż╩žĪŻ2009─ĻŽ┬░ļ─Ļ║Ļė^ĮøØ·Ų┼»╗ž╔²Ż¼╣½╦Šßśī”é„Įyį¬Ą®õN╩█═·╝ŠĘeśOķ_š╣éõžø╣żū„Ż¼ė╔┤╦ĦüĒŲ┌─®┤µžøĄ─į÷╝ėŻ¼ę“┤╦Ż¼┤µžøų▄▐D┬╩Ž┬ĮĄĪŻėųė╔ė┌ł¾ĖµŲ┌─®Ż¼žøÄ┼┘YĮėÓŅ~Ą─į÷╝ėĪŻī¦ų┬┴„äė┘Y«aų▄▐D┬╩Ž┬ĮĄĪŻ═¼ĢrŻ¼ė╔ė┌ł¾ĖµŲ┌ā╚╣½╦Š╝ė┤¾ī”╬’┴„╗∙ĄžĪó─ŽŠ®ąņŪf┐é▓┐╗∙ĄžĄ╚╣╠Č©┘Y«aĄ─═Č╚ļĄ╚Ż¼╩╣ł¾ĖµŲ┌─®┐é┘Y«a═¼▒╚╔Ž╔²Ę∙Č╚▌^┤¾Ż¼┐é┘Y«aų▄▐D┬╩Ž┬ĮĄĪŻ

(2)Å─õN╩█ā¶└¹┬╩ųĖś╦Ęų╬÷Ż¼õN╩█ā¶└¹┬╩į÷╝ėĪŻ╩Ūė╔ė┌õN╩█╩š╚ļ▒╚╚ź─Ļį÷╝ė17ŻźŻ¼│╔▒Š┘Mė├▒╚╚ź─Ļį÷╝ė16ŻźŻ¼ė╔ė┌õN╩█╩š╚ļ╗∙öĄ▌^┤¾Ż¼ā¶└¹ØÖį÷╝ė32ŻźŻ¼ā¶└¹ØÖį÷ķLĄ─Ę∙Č╚┤¾ė┌õN╩█╩š╚ļį÷ķLĄ─Ę∙Č╚Ż¼ę“┤╦Ż¼õN╩█ā¶└¹┬╩į÷╝ėĪŻ═©▀^ł¾▒ĒĖĮūó┐╔ęį┐┤│÷Ż¼įōŲ¾śIį┌ł¾ĖµŲ┌ā╚Ż¼õN╩█┘Mė├į÷╝ėŻ¼┤┘õN╗Ņäėų¦│÷į÷╝ėŻ¼╩╣õN╩█╩š╚ļį÷╝ėŻ¼▓óŪęė╔ė┌į┌ł¾ĖµŲ┌ķgŻ¼“╝ęļŖŽ┬Ól”║═“ęį┼fōQą┬”Ą╚ę╗ŽĄ┴ą└Łäėā╚ąĶš■▓▀Ą─īŹ╩®Ż¼ć°╝ęō▄ĖČĄ─žöš■ča┘N┐Ņį÷╝ėŻ¼╩╣ā¶└¹ØÖį÷╝ė▌^ČÓŻ¼▓ó╩╣õN╩█ā¶└¹┬╩į÷ķL0.6ŻźŻ¼šf├„Ų¾śIõN╩█║═│╔▒Š╣▄└ĒČ╝▒╚▌^ĄĮ╬╗ĪŻ

(3)Å─ÖÓęµ│╦öĄĘų╬÷Ż¼ÖÓęµ│╦öĄį÷ķL3ŻźŻ¼šf├„Ų¾śIžöäšš■▓▀░lō]┴╦ĘeśOĄ─ū„ė├ĪŻĄ½Ęų╬÷Ų¾śI┘Y«ažōé∙▒Ē░l¼FŻ¼žōé∙į÷╝ėŅ~▌^┤¾Ż¼Å─į÷╝ė▒╚┬╩▌^┤¾Ą─žōé∙üĒ┐┤Ż¼▌^├„’@Ą─╩Ūæ¬ĖČŲ▒ō■Īóæ¬ĖČ┘~┐ŅĪóŅA╩š┘~┐ŅĄ╚Ż¼Ą½╩Ū▀@ą®žōé∙╩Ū▓╗ąĶę¬ų¦ĖČ└¹ŽóĄ─Ż¼ø]ėąĖ▄ŚUū„ė├Ż¼ėųę“×ķ«ö─Ļø]ėąČ╠Ų┌ĮĶ┐Ņ║═ķLŲ┌ĮĶ┐ŅĪŻę“┤╦Ż¼įōŲ¾śIĄ─ÖÓęµ│╦öĄīŹļHĄ─Ė▄ŚUū„ė├▓óø]ėą▀@├┤┤¾Ż¼šf├„é„ĮyČ┼░ŅžöäšĘų╬÷¾wŽĄį┌ėŗ╦ŃĖ▄ŚUū„ė├Ģrėą▓╗£╩┤_Ą─▒ūČ╦ĪŻ

3. ▀\ė├ą┬śŗČ┼░ŅžöäšĘų╬÷¾wŽĄĘų╬÷

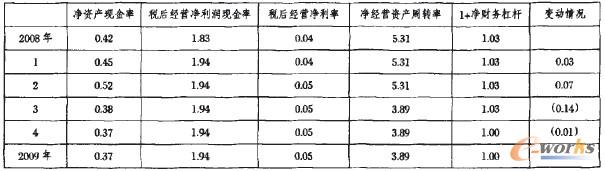

▀\ė├ą┬Č┼░ŅžöäšĘų╬÷¾wŽĄī”╠KīÄļŖŲ„2009─ĻČ╚žöäšöĄō■▀MąąĘų╬÷ĢrŻ¼╩ūŽ╚ę¬īó┘Y«ažōé∙▒Ē║═└¹ØÖ▒Ē▀Mąąš{š¹Ż¼ģ^ĘųĮøĀI╗Ņäėōpęµ║═Į╚┌╗ŅäėōpęµĪŻ░┤ššš{š¹║¾Ą─žöäšł¾▒ĒöĄō■ėŗ╦Ńą┬śŗČ┼░ŅžöäšĘų╬÷¾wŽĄĄ─ų„꬞öäšųĖś╦╝░ŲõūāäėĮY╣¹Ż¼╚ń▒Ē3╦∙╩ŠĪŻī”ė┌ą┬śŗČ┼░ŅžöäšĘų╬÷¾wŽĄŻ¼═¼śė▓╔ė├▀BŁh╠µ┤·Ę©üĒėŗ╦ŃĖ„ė░Ēæę“╦žī”ā¶┘Y«a¼FĮ┬╩Ą─ė░Ēæ│╠Č╚Ż¼ėŗ╦ŃĮY╣¹╚ń▒Ē4╦∙╩ŠĪŻ

▒Ē3 ą┬¾wŽĄŽ┬╠KīÄļŖŲ„ų„꬞öäš▒╚┬╩╝░Ųõūāäė

▒Ē4 ą┬¾wŽĄŽ┬╠KīÄļŖŲ„ā¶┘Y«a¼FĮ┬╩ę“╦žĘų╬÷╝░ūāäėė░Ēæ

Ė∙ō■▒Ē4┐╔ęį┐┤│÷Ż¼į┌ą┬Č┼░ŅžöäšĘų╬÷¾wŽĄųąŻ¼ā¶┘Y«a¼FĮ┬╩Ž┬ĮĄ5ŻźĄ─ė░Ēæę“╦ž╩ŪŻ║ó┘ČÉ║¾ĮøĀIā¶└¹ØÖ¼FĮ┬╩į÷╝ė11ŻźĪŻ╩╣ā¶┘Y«a¼FĢ■┬╩į÷╝ė3ŻźŻ╗ó┌ČÉ║¾ĮøĀIā¶└¹┬╩į÷╝ė1ŻźŻ¼╩╣ā¶┘Y«a¼FĮ┬╩į÷╝ė7ŻźŻ╗ó█ā¶ĮøĀI┘Y«aų▄▐D┬╩Ž┬ĮĄ142ŻźĪŻ╩╣ā¶┘Y«a¼FĮ┬╩Ž┬ĮĄ14ŻźŻ╗ó▄ā¶žöäšĖ▄ŚUŽ┬ĮĄ3ŻźŻ¼╩╣ā¶┘Y«a¼FĮ┬╩Ž┬ĮĄ1ŻźĪŻ┐╔ęį┐┤│÷Ż¼ā¶ĮøĀI┘Y«aų▄▐D┬╩Ž┬ĮĄ142Żź╩Ūā¶┘Y«a¼FĮ┬╩Ž┬ĮĄĄ─ų„ę¬įŁę“Ż¼═¼Ģrā¶žöäšĖ▄ŚU▒¬Ž┬ĮĄŻ¼ę▓╩╣įōųĖś╦Ž┬ĮĄĪŻ▀@šf├„ą┬śŗČ┼░ŅžöäšĘų╬÷¾wŽĄ═╗│÷┴╦Ų¾śIĄ─ĮøĀI┘Y«aĄ─žĢ½I│╠Č╚║═ĮøĀI╗Ņäėė»└¹Ą─┘|┴┐ĪŻĘųäe═©▀^ā¶ĮøĀI┘Y«aų▄▐D┬╩║═ČÉ║¾ĮøĀIā¶└¹ØÖ¼FĮ┬╩üĒĘ┤ÜgŻ¼▓óŪęą┬śŗ¾wŽĄ─▄ē“Ė³£╩┤_Ąžėŗ╦ŃŲ¾śIīŹļHĄ─žöäšĖ▄ŚUĄ─ū„ė├ĪŻ

į┌ą┬śŗ¾wŽĄųąŻ¼įōŲ¾śIā¶┘Y«a¼FĮ┬╩▒╚╔Ž─Ļ£p╔┘5ŻźĪŻĮøĀI╗Ņäėā¶¼FĮ┴„┴┐▒╚╔Ž─Ļį÷╝ė45ŻźĪŻā¶┘Y«a▒╚╔Ž─Ļį÷╝ė64ŻźŻ¼į┘╝ė╔Žā¶┘Y«a╗∙öĄ┤¾Ż¼ę“┤╦Ż¼ā¶┘Y«a¼FĮ┬╩Ž┬ĮĄŻ¼▀@šf├„«ö─ĻįōŲ¾śIĄ─ā¶┘Y«a½@¼F─▄┴”ĮĄĄ═ĪŻŠ▀¾wĘų╬÷Ż¼ČÉ║¾ĮøĀIā¶└¹ØÖ¼FĮ┬╩▒╚╔Ž─Ļį÷╝ė1ŻźŻ¼╩╣ÆĻ┘Y«a¼FĮ┬╩į÷╝ė3ŻźŻ¼šf├„ČÉ║¾ĮøĀIā¶└¹ØÖ¼FĮ┬╩ī”ā¶┘Y«a¼FĮ┬╩ėąĘeśOĄ─┤┘▀Mū„ė├Ż¼═¼Ģrę▓šf├„Ų¾śIĮøĀI╗Ņäė«a╔·Ą─ā¶└¹ØÖĄ─┘|┴┐▒╚╔Ž─Ļę¬║├Ż¼ĮøĀI╗Ņäėā¶¼FĮ┴„┴┐į÷╝ė45ŻźĪŻČÉ║¾ĮøĀIā¶└¹ØÖ▒╚╔Ž─Ļį÷╝ė37ŻźŻ╗ČÉ║¾ĮøĀIā¶└¹┬╩▒╚╔Ž─Ļį÷╝ė1ŻźŻ¼╩╣ā¶┘Y«a¼FĮ┬╩į÷╝ė7ŻźŻ¼šf├„ČÉ║¾ĮøĀIā¶└¹ØÖī”ā¶┘Y«a¼FĮ┬╩ėąĘeśOĄ─┤┘▀Mū„ė├Ż¼═¼Ģrę▓šf├„įōŲ¾śIĮøĀI╗ŅäėĄ─½@└¹─▄┴”▒╚╔Ž─Ļę¬║├Ż¼ų„ę¬╩Ūę“×ķį┌ł¾ĖµŲ┌ā╚Ż¼“╝ęļŖŽ┬Ól”║═“ęį┼fōQą┬”Ą╚ę╗ŽĄ┴ą└Łäėā╚ąĶš■▓▀Ą─īŹ╩®Ż¼┤┘▀M┴╦╣½╦ŠõN╩█╩š╚ļĄ─į÷ķLŻ¼═¼ĢrõN╩█┘Mė├į÷╝ėŻ¼┤┘õN╗Ņäėų¦│÷į÷╝ėŻ¼ę▓╩╣õN╩█╩š╚ļį÷╝ėĪŻ▓óŪęė╔ė┌į┌ł¾ĖµŲ┌ķgĪŻć°╝ęō▄ĖČĄ─žöš■ča┘N┐Ņį÷╝ėŻ¼╩╣ā¶└¹ØÖį÷╝ė▌^┤¾ĪŻÆĻĮøĀI┘Y«aų▄▐D┬╩▒╚╔Ž─ĻŽ┬ĮĄ142ŻźŻ¼╩╣ā¶┘Y«a¼FĮ┬╩Ž┬ĮĄ14ŻźŻ¼▀@╩Ūā¶┘Y«a¼FĮ┬╩ĮĄĄ═Ą─ų„ę¬įŁę“ĪŻšf├„įōŲ¾śIī”ĮøĀI┘Y«aĄ─└¹ė├ą¦┬╩▒╚╔Ž─ĻĮĄĄ═Ż¼õN╩█╩š╚ļ▒╚╔Ž─Ļį÷╝ė17ŻźŻ¼Ą½╩Ūā¶ĮøĀI┘Y«aģs▒╚╔Ž─Ļį÷╝ė60%Ż¼═©▀^š{š¹┘Y«ažōé∙▒ĒĄ─śŗ│╔┐╔ęį┐┤│÷ā¶ĮøĀI┘Y«aį÷╝ėĄ─ų„ę¬ę“╦ž╩ŪžøÄ┼┘YĮĪóæ¬╩š┘~┐ŅĪó┤µžøĪóį┌Į©╣ż│╠ĪóķLŲ┌╣╔ÖÓ═Č┘YĄ╚į÷╝ėĘ∙Č╚▌^┤¾Ż¼ų„ę¬╩Ūė╔ė┌ł¾ĖµŲ┌─®Ż¼žøÄ┼┘YĮėÓŅ~Ą─į÷╝ėŻ¼“╝ęļŖŽ┬Ól”║═“ęį┼fōQą┬”Ą╚ę╗ŽĄ┴ą└Łäėā╚ąĶš■▓▀Ą─īŹ╩®Ż¼į┌┤┘▀M╣½╦ŠõN╩█╩š╚ļį÷ķLĄ─═¼ĢrŻ¼ę▓ĦüĒ┴╦Ų¾śIæ¬╩š┤·█ėžöš■ča┘N┐ŅĄ─į÷╝ėŻ¼ī¦ų┬æ¬╩š┘~┐Ņį÷╝ėĪŻ2008─ĻĄūŻ¼╩▄ĮøØ·▓╗Š░ÜŌŅAŲ┌Ą─ė░ĒæŻ¼╣½╦Šį¬Ą®═·╝Šéõžø▌^×ķ▒Ż╩žĪŻ2009─ĻŽ┬░ļ─Ļ║Ļė^ĮøØ·Ų┼»╗ž╔²Ż¼╣½╦Šßśī”é„Įyį¬Ą®õN╩█═·╝ŠŻ¼ĘeśOķ_š╣éõžø╣żū„Ż¼ė╔┤╦ĦüĒŲ┌─®┤µžøĄ─į÷╝ėŻ¼┴Ē═ŌŻ¼ė╔ė┌ł¾ĖµŲ┌ā╚╣½╦Š╝ė┤¾ī”╬’┴„╗∙ĄžĪó─ŽŠ®ąņŪf┐é▓┐╗∙ĄžĄ╚╣╠Č©┘Y«aĄ─═Č╚ļĄ╚Ż¼╩╣ł¾ĖµŲ┌─®Ż¼ĮøĀI┘Y«a═¼╔Ž─ĻŽÓ▒╚╔Ž╔²Ę∙Č╚▌^┤¾Ż╗Å─ā¶žöäšĖ▄ŚUüĒ┐┤Ż¼ā¶žöäšĖ▄ČÆ▒╚╔Ž─ĻĮĄĄ═3ŻźŻ¼╩╣ā¶┘Y«a¼FĮ┬╩ĮĄĄ═1ŻźŻ¼▀@šf├„Ų¾śIĄ─žöäšš■▓▀ø]ėąĄ├ĄĮĖ³║├Ą─░lō]Ż¼Ė▄ŚUū„ė├▌^╚§Ż¼Å─┴Ēę╗ĘĮ├µüĒšfŻ¼įōŲ¾śIĄ─žöäš’LļU▌^ąĪĪŻŲõųąų„ꬥ─įŁę“╩ŪŲ¾śI«ö─Ļø]ėąČ╠Ų┌ĮĶ┐Ņ║═ķLŲ┌ĮĶ┐ŅĪŻį┘╝ė╔Žę╗─Ļā╚ĄĮŲ┌Ą─ĘŪ┴„äėžōé∙ĮĄĄ═Ż¼╩╣Ų¾śIĄ─īŹļHžöäšĖ▄ŚUĮĄĄ═Ż¼▀@┼cé„Įy¾wŽĄŽÓ▒╚Ż¼─▄Ė³£╩┤_Ę┤ė│Ų¾śIīŹļHĄ─žöäšĖ▄ŚUū„ė├ĪŻ

Ė∙ō■░Ė└²Ęų╬÷ī”▒╚┐┤│÷Ż¼ą┬śŗČ┼░ŅžöäšĘų╬÷¾wŽĄęįā¶┘Y«a¼FĮ┬╩×ķ║╦ą─ĪŻ▓╗āH┐╔ęįĘ┤ė│Ų¾śI¼FĮ┴„┴┐▒ĒųąĄ─ą┼ŽóŻ¼┴╦ĮŌŲ¾śIė»└¹Ą─┘|┴┐Ż¼Č°ŪęīóŲ¾śIĄ─╗Ņäėģ^Ęų×ķĮ╚┌╗Ņäė║═ĮøĀI╗ŅäėŻ¼ęįā¶ĮøĀI┘Y«aų▄▐D┬╩ųĖś╦═╗│÷Ę┤ė│Ų¾śIĮøĀI╗ŅäėĄ─│╔╣¹Ż¼ęįČÉ║¾ĮøĀIā¶└¹ØÖ¼FĮ┬╩üĒĘ┤ė│Ų¾śIĮøĀI╗Ņäėė»└¹Ą─┘|┴┐Ż¼▓óŪę─▄ē“Ė³╝ė£╩┤_Ąžėŗ╦ŃŲ¾śIīŹļHĄ─Ė▄ŚUū„ė├Ż¼×ķŲ¾śIū„│÷š²┤_Ą─žöäšøQ▓▀║═ĮøĀIøQ▓▀╠ß╣®Ė³╝ėėąą¦Ą─ą┼ŽóŻ¼▀Mę╗▓Į┤┘▀MŲ¾śIĄ─░lš╣ĪŻ

╦─ĪóĮYšō╝░š╣═¹

é„ĮyČ┼░ŅžöäšĘų╬÷¾wŽĄāH╔µ╝░┘Y«ažōé∙▒Ē║═└¹ØÖ▒ĒŻ¼ę“┤╦Ż¼▒ŠčąŠ┐ßśī”é„Įy¾wŽĄ┤µį┌Ą─╚▒Ž▌Ż¼į┌┐╝æ]¼FĮ┴„┴┐▒ĒĄ─ŪķørŽ┬Ż¼ę²╚ļā¶┘Y«a¼FĮ┬╩×ķ║╦ą─ųĖś╦ęį▀Mę╗▓Į═Ļ╔ŲČ┼░ŅžöäšĘų╬÷¾wŽĄĪŻ▓ó═©▀^░Ė└²Ęų╬÷ū¶ūC┴╦ą┬śŗ¾wŽĄĄ─ā×įĮąįĪŻšf├„┴╦ęįā¶┘Y«a¼FĮ┬╩×ķ║╦ą─ųĖś╦▒╚ęįā¶┘Y«a╩šęµ┬╩×ķ║╦ą─ųĖś╦Ą─é„ĮyČ┼░ŅžöäšĘų╬÷¾wŽĄĖ³×ķ£╩┤_Īóėąą¦ĪŻĄ½Å─▒ŠčąŠ┐Ą─ā╚╚▌┐╔ęį┐┤│÷Ż¼ą┬śŗ¾wŽĄ▀Ć╩ŪāH┐╝æ]žöäšųĖś╦Ż¼ø]ėą┐╝æ]╔ńĢ■ųĖś╦Ż¼į┌╠ß│½ŁhŠ│ėč║├ą═Īó┘Yį┤╣Ø╝są═║═ųC╔ńĢ■Ą─ĢrŲ┌Ż¼ą┬śŗ¾wŽĄ▀Ćėą┤²▀Mę╗▓Į═Ļ╔ŲŻ¼▓╗āHę¬ūóųžžöäšą¦ęµŻ¼▀Ćę¬ūóųž╔ńĢ■ą¦ęµ║═ŁhŠ│ą¦ęµŻ¼ęįīŹ¼FŲ¾śIĄ─╔ńĢ■ž¤╚╬ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║ERPŽĄĮyųąĄ─Č┼░ŅžöäšĘų╬÷¾wŽĄą┬╠Į

▒Š╬─ŠWųĘŻ║http://m.hanmeixuan.com/html/consultation/1082066954.html