ę╗Īóųžą┬īÅęĢ¼F┤·Ų¾śIĄ─ā╚▓┐┐žųŲ

▀M╚ļ21╩└╝oŻ¼Å─├└ć°░▓╚╗╩┬╝■Ą─ę²▒¼Ż¼ĄĮ╩└═©Īó╩®śĘĄ╚╣½╦Šžöäš╬Ķ▒ū░ĖĄ─Ųž╣ŌŻ¼ę╗ŽĄ┴ą┤¾╣½╦ŠĄ─Ģ■ėŗ│¾┬ä▓╗öÓĄžé¹║”ų°ÅV┤¾═Č┘Yš▀Ż¼Įo╩└╚╦Ū├Ēæ┴╦Š»ńŖĪŻ2008─Ļ║¾╩╝ė┌├└ć°╚AĀ¢Įų═Č┘YŃyąąĄ─Š▐Ņ~Į╚┌įp“_ę²▒¼┴╦╚½Ū“Į╚┌╬ŻÖCŻ¼└ū┬³Ą╚┤¾╣½╦Š╝Ŗ╝ŖĄ╣Ž┬Ż¼╚╦éāį┌ę╗┤╬ėųę╗┤╬Ą─æK═┤Į╠ė¢ųąŻ¼įĮ░lŪÕąčĄžšJūRĄĮ▀@éĆ╩└Įń│õØM┴╦’LļUŻ¼─▄ʱėąą¦Ąž┐žųŲĖ„ĘN’LļUätøQČ©┴╦ę╗éĆŲ¾śIĄ─│╔öĪŻ¼Č°ā╚▓┐┐žųŲ╩ŪĮĄĄ═Ų¾śI▀\ĀI’LļUĄ─ę╗░č└¹Ų„ĪŻĮ³─ĻüĒ├└ć°║▄ČÓÜv╩ĘėŲŠ├Ą─ų°├¹╣½╦Šė╔ė┌ĮøĀI▓╗╔Ų▒╗╩š┘ÅĪóųžĮM╔§ų┴ŲŲ«aŻ¼│õĘų▒®┬Č┴╦├└ć°╣½╦Šį┌ā╚▓┐┐žųŲ╔Ž┤µį┌ų°å¢Ņ}ĪŻ├└ć°ć°Ģ■═Ų│÷Ą─ĪČ╦_░Ó╦╣.ŖW┐╦╦╣└¹Ę©░ĖĪĘ╩╣╚╦éāī”ā╚▓┐┐žųŲĄ─ųžę¬ąįę▓ėą┴╦╔Ņ┐╠Ą─šJūRĪŻį┌╬ęć°Ż¼Į³─ĻüĒę▓ŽÓ└^░l╔·┴╦Ž±ŃyÅVŽ─Ģ■ėŗįņ╝┘Īóųą║Įė═ūė╣½╦Š▀`ęÄ═Č┘YĪóųąą┼╠®Ė╗║Ż═ŌŠ▐╠ØĄ╚ųž┤¾╩┬╝■Ż¼Č╝╗“ČÓ╗“╔┘┼cŲ¾śIā╚▓┐┐žųŲĄ─╚▒╩¦ėąĻPĪŻė╔ė┌ā╚▓┐┐žųŲī”ė┌Ų¾śIĄ─╔·┤µ░lš╣ŲĄĮų┴ĻPųžę¬Ą─ū„ė├Ż¼╩└ĮńĖ„ć°╝Ŗ╝ŖųŲČ©═Ų│÷▀m║Ž▒Šć°Ų¾śIĄ─ā╚▓┐┐žųŲęÄĘČ¾wŽĄĪŻįńį┌1992─ĻŻ¼├└ć°Ę┤Ų█įpžöäšł¾Ėµ╚½ć°╬»åTĢ■╦∙ī┘Ą─░lŲĮM┐Ś╬»åTĢ■(Committee of Sponsoring Organizations of the Treadway CommissionŻ¼┐sīæCOSO)Š═╠ßĮ╗┴╦ę╗Ę▌蹊┐ł¾ĖµĪČā╚▓┐┐žųŲę╗š¹¾w┐“╝▄ĪĘŻ¼ę▓ĘQ×ķCOSOł¾ĖµĪŻįōł¾ĖµųĖ│÷Ż║ā╚▓┐┐žųŲ╩Ūę╗éĆ▀^│╠Ż¼╩▄Ų¾śIČŁ╩┬Ģ■Īó╣▄└Ē«öŠų║═Ųõ╦¹åT╣żė░ĒæŻ¼ų╝į┌▒ŻūCžöäšł¾ĖµĄ─┐╔┐┐ąįĪóĮøĀIĄ─ą¦╣¹║═ą¦┬╩ęį╝░¼FąąĘ©ęÄĄ─ū±čŁĪŻŲõšJ×ķā╚▓┐┐žųŲš¹¾w╝▄śŗų„ę¬ė╔┐žųŲŁhŠ│Īó┐žųŲ╗ŅäėĪó’LļUįu╣└Īóą┼Žó┼c£Ž═©Īó▒OČĮ╬ÕéĆę¬╦žśŗ│╔ĪŻČ°╬ęć°ę▓ęčį┌2008─Ļ6į┬Ż¼ė╔žöš■▓┐Ą╚╬ÕéĆ▓┐╬»┬ō║Ž░l▓╝┴╦ĪČŲ¾śIā╚▓┐┐žųŲ╗∙▒ŠęÄĘČĪĘŻ¼▓óė┌2010─Ļ4į┬ėų═Ų│÷┴╦╚²┤¾┼õ╠ūųĖę²Ż¼▀@ś╦ųŠų°▀m║Ž╬ęć°Ų¾śIĄ─ā╚▓┐┐žųŲęÄĘČ¾wŽĄęč╗∙▒ŠĮ©│╔ĪŻ

╬ęć°ā╚▓┐┐žųŲęÄĘČ¾wŽĄ├„┤_ā╚▓┐┐žųŲĄ──┐ś╦Š═╩ŪŻ║▒ŻūCŲ¾śIĮøĀI╣▄└Ē║ŽĘ©║ŽęÄĪó┘Y«a░▓╚½Īóžöäšł¾Ėµ╝░ŽÓĻPą┼ŽóšµīŹ═Ļš¹Ż¼╠ßĖ▀ĮøĀIą¦┬╩║═ą¦╣¹Ż¼┤┘▀MŲ¾śIīŹ¼F░lš╣æ┬įĪŻ┐╔ęŖ¼F┤·Ų¾śIā╚▓┐┐žųŲĄ─║╦ą─╩ŪĘ└ĘČ╬Ķ▒ūĪó┐žųŲ’LļU║═╠ßĖ▀ĮøĀIą¦┬╩Ż¼Ųõ┐žųŲĘČć·║Ł╔w┴╦╣½╦Šų╬└ĒĮYśŗĪóÖCśŗįOų├ĪóÖÓž¤Ęų┼õĪóĢ■ėŗŽĄĮyĪóā╚īÅŽĄĮyĪó’LļUįu╣└ĪóśIäš╩┌ÖÓīÅ┼·Īó┘Y«a▒Ż╣▄Īó┐āą¦įuārĪóą┼Žó£Ž═©Ą╚ųTČÓ╣▄└Ēę¬╦žŻ¼▀@ęč▀h▀h│¼│÷é„ĮyŲ¾śIę└┐┐Ģ■ėŗĪóīÅėŗ┐žųŲŲ¾śI’LļUĄ─ĘČ«ĀŻ¼öUš╣ĄĮ┴╦š¹éĆŲ¾śI╣▄└Ēæ┬įīė├µĪŻė╔┤╦┐╔ęŖŻ¼į┌║¾Į╚┌╬ŻÖCĢr┤·Ż¼Į©┴ó═Ļ╔ŲĄ─ā╚▓┐┐žųŲ¾wŽĄī”ė┌ę╗éĆ¼F┤·Ų¾śIŠ▀ėąųžę¬ęŌ┴xĪŻ┴Ē═ŌŻ¼ļSų°╚½Ū“ĮøØ·ę╗¾w╗»Ą─čĖ├═░lš╣Ż¼ą┼Žóé„▓ź╦┘Č╚Ą─╝ė┐ņŻ¼╩ął÷ĖéĀÄĄ─╚š┌ģ╝ż┴ęŻ¼ī”¼F┤·Ų¾śIĄ─╣▄└Ē─Ż╩ĮĪóśIäš┴„│╠Īóą┼Žó╠Ä└Ē─▄┴”«a╔·┴╦Š▐┤¾ø_ō¶ĪŻįSČÓé„ĮyŲ¾śIķ_╩╝ųžą┬īÅęĢ║═Ė─▀Mūį╝║Ą─ĮøĀI─Ż╩Į║═ĮM┐Śą╬╩ĮŻ¼Ų¾śI┴„│╠į┘įņ(Business Process ReengineeringŻ¼║åĘQBPR)Ą─Ė┼─Ņę▓š²ŅlĘ▒│÷¼Fį┌¼F┤·Ų¾śI╣▄└Ēš▀Ą─ęĢę░ųąŻ¼▀@éĆė╔├└ć°īWš▀▀~┐╦Ā¢?Øh─¼(Michael Hammer)║═ÕXŲż(James Champy)╠ß│÷Ą─¼F┤·Ų¾śI▀\ĀI─Ż╩ĮŻ¼Ųõā╚║Łį┌ė┌ī”é„ĮyĄ─Ų¾śIśIäš┴„│╠ū÷Ė∙▒ŠąįĄ─į┘╦╝┐╝║═ÅžĄūąįĄ─ųžą┬įOėŗŻ¼ęįĪ░┴„│╠ī¦Ž“ą═Ī▒┤·╠µįŁüĒĄ─Ī░┬Ü─▄ī¦Ž“ą═Ī▒ĮM┐ŚŻ¼╩╣Ų¾śI─▄ūŅ┤¾Ž▐Č╚Ąž▀mæ¬╦▓Žó╚fūāĄ─ĮøĀIŁhŠ│Ż¼į÷ÅŖŲ¾śIĄ─ĖéĀÄ┴”ĪŻ╬ęć°įSČÓŲ¾śIČ╝ę²╚ļ┴╦┴„│╠į┘įņ╦╝ŽļŻ¼╝Ŗ╝ŖĖ─įņūį╝║Ą─śIäš┴„│╠Ż¼ęį▀mæ¬═Ō▓┐╝ż┴ęĄ─╩ął÷ĖéĀÄŻ¼╦∙ęįÅ─śIäš┴„│╠į┘įņĄ─ęĢĮŪŽ┬▀Mąąā╚▓┐┐žųŲįOėŗęč│╔×ķ▒ž╚╗┌ģä▌ĪŻ

Č■ĪóŲ¾śI┴„│╠į┘įņ┼cā╚▓┐┐žųŲĄ─ĻPŽĄ

(ę╗)├¼Č▄ø_═╗

BPRī”Ų¾śIé„ĮyĘų╣ż╩Įū„śI┴„│╠▀Mąą┴╦ųžą┬╦╝┐╝Ż¼┤“ŲŲ┴╦įŁėąĄ─┬Ü─▄▓┐ķTĮ«ĮńŻ¼ī”Ų¾śIĮM┐ŚĮYśŗ▀Mąą┴╦æ┬įąįš¹║ŽŻ¼▀MČ°įOėŗ│÷ę╗ĘN╚½ą┬Ą─śIäš╠Ä└Ē┴„│╠ĪŻą┬┴„│╠īŹ¼F┴╦Ų¾śIÅ─Ī░┬Ü─▄Ī▒╣▄└Ē▐Dūā×ķĪ░┴„│╠Ī▒╣▄└ĒŻ¼ęį╠ß╔²š¹éĆŲ¾śIārųĄ×ķ─┐ś╦Ż¼ųžą┬š{š¹ĮM┐ŚĮYśŗŻ¼╩╣äéąįĮM┐Śūā×ķ╚ßąįĮM┐ŚŻ¼╩╣Ųõņ`╗Ņūā═©Ż¼Įø▀^║Ž└ĒĄ─ĘųÖÓ┼c╩┌ÖÓŻ¼░čę╗ą®øQ▓▀ÖÓ▀m«öŽ┬Ę┼ĄĮåT╣ż╩ų└’Ż¼┤“ŲŲ▓┐ķTĮńŽ▐Ż¼Ė─ūāŲ¾śIā╚Ė„ĮM┐Ś│╔åTų«ķgĖ„╦ŠŲõ┬ÜĪó╗ź▓╗ŽÓĖ╔Ą─é„Įyū„śIĻPŽĄŻ¼╩╣Ųõ╗źŽÓą┼╚╬Īó║Žū„ĪŻ▀@ĘNĪ░▒ŌŲĮ╗»Ī▒Ą─ĮM┐ŚĮYśŗŻ¼£p╔┘┴╦┴„│╠īė╝ēŻ¼┐sČ╠┴╦┴„│╠ĢrķgŻ¼äh£p┴╦▓╗äōįņārųĄĄ─Łh╣ØŻ¼╩╣ą┬┴„│╠Ą─├┐éĆŁh╣ØČ╝─▄ĒśĢ│ĪóĖ▀ą¦▀\ąąŻ¼┤¾Ę∙Č╚╠ß╔²┴╦ĮM┐ŚĄ─╣żū„ą¦┬╩ĪŻŲ¾śI┴„│╠į┘įņĄ─ų„ī¦╦╝ŽļŠ═╩ŪĘ┼ÖÓŻ¼Č°ā╚▓┐┐žųŲĄ──┐Ą─╩Ūėąą¦Ę└ĘČĖ„ĘN’LļUĪŻ×ķ┴╦╩╣Ė„ĘN’LļU┐žųŲį┌Ų¾śI┐╔│ą╩▄Ą─ĘČć·ų«ā╚Ż¼Ė„┬Ü─▄▓┐ķTÖÓž¤ø▄╬╝ĪóĘų╣ż├„┤_Ż¼ĮM┐Śā╚Ė„ŹÅ╬╗ų«ķgŽÓ╗źųŲ╝sĪó▒OČĮŻ¼ę╗ĒŚ═Ļš¹Ą─ū„śI┴„│╠▒žĒÜĮø▀^ā╔éĆ╗“ęį╔Ž╗źŽÓ¬Ü┴óĮńŽ▐Ęų├„Ą─┐žųŲŁh╣Ø▓┼─▄═Ļ│╔Ż¼Č°Ūę┴„│╠ā╚Ą─├┐éĆųžę¬Łh╣ØČ╝ąĶę¬╩┌ÖÓīÅ┼·ĪŻ┐╔ęŖŻ¼ā╚▓┐┐žųŲÅŖš{Ą─╩Ū╩┌ÖÓŻ¼ā╔š▀ų«ķg┤µį┌├„’@├¼Č▄ĪŻ

(Č■)ā╚į┌┬ōŽĄ

Å─Ų¾śI┴„│╠į┘įņ┼cā╚▓┐┐žųŲĄ─ģ^äeüĒ┐┤Ż¼ā╔š▀╦Ų║§╩Ūę╗ī”├¼Č▄¾wŻ¼ę“×ķ¤ošōÅ─ā╔š▀ÅŖš{Ą─é╚ųž³c▀Ć╩Ūī”Ų¾śIĮM┐Ś║═åT╣żĄ─ę¬Ū¾Č╝▒Ē¼F│÷’@ų°Ą─▓Ņ«ÉĪŻī”ųžĮM║¾Ą─śIäš┴„│╠▀Mąąā╚▓┐┐žųŲųŲČ╚Ą─ųžą┬įOėŗ╦Ų║§▓╗╠½┐╔─▄ĪŻĄ½ūą╝ÜĘų╬÷Ż¼Ģ■░l¼F╔Ž╩÷ģ^äe¾w¼FĄ─ų╗╩Ūą╬╩Į╔ŽĄ─ģ^äeŻ¼Å─▒Š┘|╔Ž┐┤Ż¼ā╔š▀┤µį┌ų°įSČÓā╚į┌┬ōŽĄĪŻ

1Ż«ūŅĮK─┐ś╦ę╗ų┬

BPRĄ──┐ś╦Š═╩Ūę¬═©▀^ī”Ų¾śIśIäš┴„│╠Ą─ā×╗»║═ĮM┐ŚĮYśŗĄ─ųžĮMüĒīŹ¼F╠ßĖ▀╣▄└Ēą¦┬╩Īó┐sČ╠ĀIśIų▄Ų┌ĪóĮĄĄ═ĮøĀI│╔▒ŠŻ¼ūŅĮK╠ß╔²Ų¾śIārųĄĄ──┐Ą─ĪŻĄ½į┌īŹ¼F▀@ą®─┐ś╦Ą─▀^│╠ųąŻ¼Ģ■│÷¼FĖ„ĘNĖ╔ö_ę“╦žŻ¼ī¦ų┬ūŅĮKĮY╣¹Ą─▓╗┤_Č©Ż¼╝┤┐╔─▄Ģ■Ų½ļx│§╩╝─┐ś╦ĪŻČ°ā╚▓┐┐žųŲĄ─š¹éĆ▀^│╠░³└©╩┬Ū░įu╣└Īó╩┬ųą▒OČĮĪó╩┬║¾┐╝║╦╚²éĆļAČ╬Ż¼Ųõųą╩┬ųą▒OČĮ║═╩┬║¾┐╝║╦Ą─ū„ė├š²╩Ūī”š¹éĆ┴„│╠Ą─▀\ąąīŹ╩®┐žųŲ╝░įuārą¦╣¹Ż¼ėąą¦Ą─ā╚▓┐┐žųŲ┐╔ęį▒▄├Ō╗“š▀Ž¹│²┴„│╠į┘įņ╝╚Č©─┐ś╦┼cŲõīŹ╩®ą¦╣¹ų«ķgĄ─Ų½▓ŅĪŻę▓Š═╩ŪšfŻ¼ā╚▓┐┐žųŲ¤ošō▀\ė├──ą®╩ųČ╬Īó▓╔╚Ī║╬ĘNĘĮ╩ĮŻ¼Č╝╩Ū×ķ┴╦▒ŻšŽśIäš┴„│╠Ą─ėąą“▀\ąąŻ¼ūŅĮKīŹ¼FŲ¾śIĄ─š¹¾w─┐ś╦ĪŻ

2Ż«ū±čŁ│╔▒Šą¦ęµįŁät

▓╗šōŲ¾śIįOėŗā╚▓┐┐žųŲųŲČ╚▀Ć╩Ūį┘įņśIäš┴„│╠Ż¼Č╝ę¬┐╝æ]│╔▒Šą¦ęµįŁätĪŻĮø▀^┴„│╠į┘įņ║¾Ą─Ų¾śIŻ¼ė╔ė┌Š½║å┴╦ÖCśŗŻ¼│ĘōQ┴╦ę╗ą®▓╗▒žę¬Ą─ŹÅ╬╗Ż¼┐╔ęį╩╣Ų▒ō■Īóæ{ūCĄ─▐D╩ų┤╬öĄ┤¾×ķ£p╔┘Ż¼▀MČ°ĮĄĄ═┴╦┐╔─▄«a╔·Ą─▓ŅÕeŻ¼═¼ĢrŻ¼į┘įņ║¾Ą─┴„│╠ę▓╩╣Ą├├┐ĒŚśIäš┴„▐DĄ─═ŠÅĮ┐sČ╠ĪŻ▌^ąĪĄ─│÷Õe┐╔─▄ąį║═▌^Č╠Ą─┴„│╠═ŠÅĮęŌ╬Čų°ā╚▓┐┐žųŲĄ─┐žųŲ╣سc║═┐žųŲ┤ļ╩®┐╔ęį▀m«ö£p╔┘ĪŻ┐╔ęį┐┤│÷Ż¼═©▀^┴„│╠į┘įņ┐╔ęį║å╗»é„ĮyĄ─ā╚▓┐┐žųŲĘĮ╩ĮŻ¼ėąą¦ĄžĮĄĄ═┴╦┐žųŲ│╔▒ŠĪŻ

3Ż«į┘įņ║¾Ą─śIäš┴„│╠ėą└¹ė┌ā╚▓┐┐žųŲĄ─īŹ╩®

į┌é„ĮyĄ─ā╚▓┐┐žųŲųŲČ╚ųąŻ¼ė╔ė┌ę╗éĆśIäš┴„│╠Įø│Żę¬┐ńįĮįSČÓ▓┐ķTŻ¼Įø▀^įSČÓŁh╣ØŻ¼Ų¾śI╣▄└ĒīėąĶę¬ę╗Č©╚╦┴”Īóžö┴”ĪóĢrķg▓┼─▄░čĘųĖŅĄ─Ė„éĆŁh╣ØĪ░š│ĮėĪ▒ŲüĒŻ¼¤oę╔Ų¾śI×ķ┤╦ę¬ĖČ│÷Ė▀░║Ą─│╔▒ŠĪŻČ°┴„│╠į┘įņš²╩Ūę¬░č▀@ĘNĖŅ┴čĄ─ĪóĘų╔óĄ─╣▄└ĒŽĄĮyĄžš¹║Žį┌ę╗ŲŻ¼░čŲ¾śIā╚▓┐ŽÓĻPĄ─┬Ü─▄▓┐ķTĪó┬ÜåTš¹║Žį┌ę╗ŲŻ¼Į©┴óę╗éĆśIäš┴„│╠ąĪĮMžōž¤─│ę╗śIäš┴„│╠Ą─╚½▓┐╣żū„Ż¼▀@śė┐╔ęį£p╔┘Ė„Łh╣ØĘ▒╚▀Å═ļsĄ─Į╗Įė╩ų└mŻ¼╩╣ā╚▓┐┐žųŲĄ─īŹ╩®Ė³Š▀ą¦┬╩Ż¼╩╣Ų¾śIī”╚š│ŻśI䚥─┐žųŲūāĄ├Ė³╝ė╚▌ęūĪŻ

4Ż«ą┼Žó╝╝ągī”ā╔š▀Ą─ų¦│ų

ą┼Žó╝╝ągĄ─░lš╣Ė─ūā┴╦ĮM┐Ś╩š╝»ą┼ŽóĪó╠Ä└Ēą┼Žó║═└¹ė├ą┼ŽóĄ─ĘĮ╩ĮŻ¼╠ßĖ▀┴╦╣żū„ą¦┬╩Ż¼╩╣š¹éĆŲ¾śIĄ─▀\▐DūāĄ├ŽĄĮyĪó┴„Ģ│Īóģfš{ĪóĖ▀ą¦ĪŻśIäš┴„│╠į┘įņš²╩Ū╗∙ė┌ą┼Žó╝╝ągĄ─░lš╣Č°ą╬│╔Ą─ę╗ĘNą┬Ż«Ą─Ų¾śI▀\ū„ĘĮ╩ĮĪŻ═¼ĢrŻ¼ą┼Žó╝╝ągßśī”š¹éĆśIäš┴„│╠Ą─ā╚▓┐┐žųŲīŹ╩®╠ß╣®┴╦Ž╚▀MĄ─╝╝ągų¦│ųŻ¼╩╣ā╚▓┐┐žųŲūāĄ├Ė³╝ėĖ▀ą¦Īó▒ŃĮ▌Ż¼ĮŌøQ┴╦é„Įyā╚▓┐┐žųŲ├µ┼R╩š╝»ą┼ŽóļyŻ¼╠Ä└Ēą┼Žó┬²Ą─ļyŅ}ĪŻ

╚²ĪóśIäš┴„│╠ųžĮM║¾Ą─ā╚▓┐┐žųŲįOėŗ

į┘įņ║¾Ą─śIäš┴„│╠Ż¼ė╔ė┌ĮM┐ŚĮYśŗĄ─Š½║åĪóī”åT╣żĄ─▀m«öĘ┼ÖÓĪó┴„│╠╗»Ą─╣▄└ĒŻ¼Įoé„ĮyĄ─ā╚┐žĘĮ╩ĮĦüĒ┴╦╠¶æĪŻĖ─įņ║¾Ą─┴„│╠Ė─ūā┴╦įŁėą┴„│╠Ą─’LļUĘų▓╝³cŻ¼Č°ėąą¦Ąž┐žųŲ▀@ą®’LļUĻPµI╩ŪšęĄĮ─Ūą®ūŅ╚▌ęū░l╔·’LļUĄ─╣سc(ėą╚▒Ž▌Ą─Łh╣Ø)Ż¼▀Mąąßśī”ąįĄ─’LļUįu╣└║═┐žųŲįOėŗĪŻęįį┘įņ║¾õN╩█╩š┐Ņ┴„│╠×ķ└²▀MąąĄ─ā╚▓┐┐žųŲįOėŗęŖłDlĪŻ

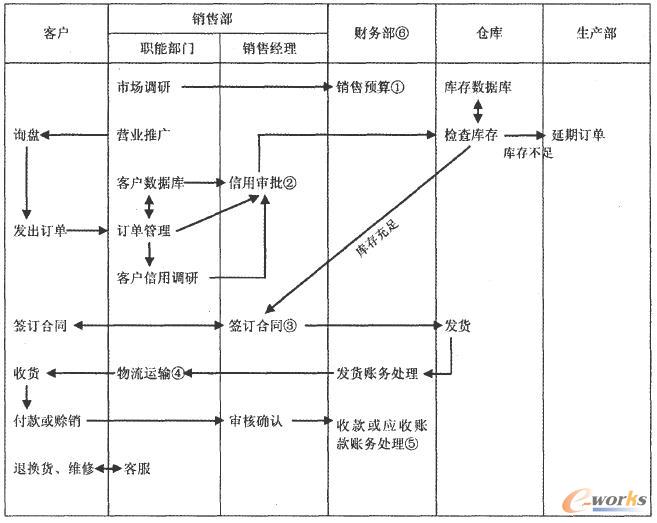

łD1õN╩█╩š┐ŅŁh╣Øā╚▓┐┐žųŲ┴„│╠łD

õN╩█╩š┐ŅśIäš╩ŪŲ¾śIśIäš┴„▐DĄ─ųžę¬Łh╣ØĪŻįōŁh╣ØŠ▀ėąśIäš░l╔·ŅlĘ▒Īó╔µ╝░┘YĮ┴„║═īŹ╬’┴„ā╔Śl┴„▐DŠĆĪó┴„▐D▀^│╠Å═ļsĪó┴„Įø▓┐ķT▌^ČÓĪó╣żū„┴┐┤¾Īóęū│÷¼F▓ŅÕeĄ╚╠ž³cĪŻ╚ń╣¹Ų¾śIõN╩█╩š┐ŅŁh╣ØĄ─ā╚▓┐┐žųŲųŲČ╚▓╗═Ļ╔ŲŻ¼ėą┐╔─▄│÷¼F╚ńõN╩█╩š┐Ņ▒╗Įž┴¶ĪóõN╩█║Ž═¼Ą─║×ėå╬┤▒╗╩┌ÖÓĪóæ¬╩š┘~┐ŅķLŲ┌Æņ┘~Ą╚’LļUŻ¼ĮoŲ¾śIĦüĒŠ▐┤¾ōp╩¦ĪŻĮø▀^┴„│╠į┘įņ║¾Ą─õN╩█╩š┐ŅśI䚯¼▒žĒÜī”įŁėąĄ─ā╚┐žųŲČ╚▀Mąąą▐Ė─Īóča│õĪó═Ļ╔Ų╗“š▀ųžą┬įOėŗĪŻšę│÷ĻPµIĄ─’LļU┐žųŲ³cŻ¼╚╗║¾ĮY║ŽŲ¾śIą┼Žó╣▄└ĒŽĄĮyŻ¼▓╔╚ĪŽÓæ¬Ą─┐žųŲ┤ļ╩®ĪŻĻPµI┐žųŲ³c╚ńŽ┬Ż║

1Ż«õN╩█ŅA╦Ń

Ų¾śIæ¬Ė∙ō■═Ō▓┐╩ął÷Ą─░lš╣ūā╗»Ż¼▓╔ė├┐ŲīW║Ž└ĒĄ─ĘĮĘ©ŅA£yõN╩█┴┐Ż¼▓óĮY║Žūį╔ĒĄ─╔·«aųŲįņ─▄┴”įOČ©õN╩█─┐ś╦Ż¼ŠÄųŲŠ▀¾wĄ─õN╩█ŅA╦Ń(░³└©õN╩█ŲĘĘNĪóõN┴┐Īóå╬ārĄ╚)ĪŻįōŁh╣Ø┐╔─▄Ģ■│÷¼Fė╔ė┌╩ął÷š{čą▓╗ĄĮ╬╗╗“├ōļxŲ¾śIīŹļH╔·«a─▄┴”ī¦ų┬õN╩█ŅA╦Ń▓╗║Ž└ĒŻ¼š`ī¦Ų¾śIū÷│÷Õeš`øQ▓▀Ą─’LļUĪŻßśī”┤╦Łh╣ØŻ¼Ų¾śI┐╔ęį▓╔╚Īūī╩ął÷š{čą▓┐Īó╔·«a▓┐Īóžöäš▓┐╣▓═¼ģó┼cŅA╦ŃĄ─ųŲČ©▀^│╠Ż¼ą╬│╔Ą─ŅA╦Ńł¾Ėµ║═š{čął¾ĖµĮø▀^ČŁ╩┬Ģ■īÅ║╦╩┌ÖÓĄ╚ā╚▓┐┐žųŲ┤ļ╩®ĪŻ

2Ż«ą┼ė├īÅ┼·

Ų¾śIæ¬ßśī”░lüĒĄ─ėåå╬┐═æ¶▀Mąą┘Yą┼įu╣└Ż¼▓óĮY║Žūį╔ĒĄ─’LļU│ą╩▄─▄┴”┤_Č©┐═æ¶Ą─ą┼ė├Ą╚╝ēŻ¼▀MČ°┤_Č©┘dõNŅ~Č╚ĪŻįōŁh╣Ø┐╔─▄│÷¼FĄ─’LļUėąŻ║ī”┐═æ¶Ą─Üv╩Ęą┼ė├ĀŅør╚▒Ę”š{▓ķ┴╦ĮŌĪó┐═æ¶ą┼ė├įuār¾wŽĄĄ─ųŲČ©▓╗║Ž└ĒĪó┐═æ¶ą┼ė├īÅ▓ķÖCųŲ▓╗ĮĪ╚½ĪŻ▀@ą®’LļUĢ■ī¦ų┬┘dõNžø┐Ņ¤oĘ©░┤Ų┌╩š╗žŻ¼╔§ų┴┐═æ¶▀`╝s«a╔·ē─┘~ĪŻßśī”┤╦Łh╣ØŻ¼Ų¾śI┐╔▓╔╚ĪĄ─ā╚▓┐┐žųŲ┤ļ╩®ėąŻ║▀\ė├ŪĪ«öėąą¦Ą─ĘĮ╩Įī”┐═æ¶Ą─ą┼ė├▀Mąąš{▓ķŻ╗ųŲČ©┐ŲīW║Ž└ĒĄ─┐═æ¶ą┼ė├Ņ~Č╚Ęų╝ēś╦£╩Ż╗ć└Ė±ł╠ąą┐═æ¶ą┼ė├īÅ┼·ĪóīÅ║╦│╠ą“Ż¼ą╬│╔ėąą¦Ą─ą┼ė├īÅ▓ķÖCųŲŻ╗Į©┴ó═Ļš¹Ą─┐═æ¶ą┼ė├Ön░ĖŻ¼▓óū÷║├ŠSūo║═Ė³ą┬╣żū„ĪŻ

3Ż«║×ėåõN╩█║Ž═¼

õN╩█║Ž═¼╩ŪŲ¾śI┼c┐═æ¶ų«ķg├„┤_ļpĘĮÖÓ└¹Īó┴xäšĪóž¤╚╬Ą─ųžę¬Ę©┬╔╬─╝■Ż¼ę▓╩Ū┤_▒ŻŲ¾śIĮøØ·└¹ęµ▓╗╩▄Ūų║”Ą─ųžę¬▒ŻšŽĪŻįōŁh╣Ø┐╔─▄Ģ■│÷¼F║Ž═¼ā╚╚▌┤µį┌ųž┤¾╩Ķ┬®╔§ų┴Ų█įp╗“š▀«ö╩┬╚╦╬┤Įø╩┌ÖÓ╗“│¼įĮÖÓŽ▐┼c┐═æ¶ėå┴ó║Ž═¼ī¦ų┬Ų¾śI║ŽĘ©ÖÓęµ╩▄ĄĮŪų║”Ą╚ųž┤¾’LļUĪŻŲ¾śI▓╔╚ĪĄ─ā╚▓┐┐žųŲ┤ļ╩®ėąŻ║į┌ėå┴ó║Ž═¼Ū░ųĖČ©īŻśI╚╦åT(░³└©Ę©┬╔ĪóžöäšīŻ╝ę)┼c┐═æ¶▀Mąą╝Üų┬Ą─┤Ķ╔╠ŪóšäŻ¼├„┤_ļpĘĮĄ─ÖÓ└¹Īó┴x䚯¼ą╬│╔═Ļš¹Ą─Ģ°├µ╬─╝■Ż╗Į©┴óĮĪ╚½õN╩█║Ž═¼║×ėå║═īÅ┼·╣▄└ĒųŲČ╚Ż¼├„┤_╩┌ÖÓŻ¼┬õīŹž¤╚╬╚╦ĪŻ

4Ż«░lžø

░lžø╩ŪīŹ¼FõN╩█║═┬─ąą║Ž═¼Ą─ųžę¬Łh╣ØĪŻįōŁh╣Ø┐╔─▄│÷¼FĄ─’LļUėąŻ║░lžø╬┤Įø╩┌ÖÓŻ╗žø╬’Ą─ŲĘĘNĪó┘|┴┐ĪóöĄ┴┐Īó░lžøĄ─ĘĮ╩ĮĪóĢrķgĪóĮėžøĄ─Ąž³cĄ╚╝Ü╣Ø▓╗Ę¹║Ž║Ž═¼╝sČ©ī¦ų┬Ą─▀`╝sŻ╗▀\▌öĪóčbąČ▀^│╠ė╔ė┌╣▄└Ē▓╗╔Ųī¦ų┬žø╬’ōpē─ĪóüG╩¦ĪŻįōŁh╣Ø┐╔▓╔╚ĪĄ─ā╚▓┐┐žųŲ┤ļ╩®ėąŻ║õN╩█▓┐ķTĪóžöäš▓┐ķT┼cé}ā”╬’┴„▓┐ķTģfš{ę╗ų┬Ż¼╩╣õN╩█═©ų¬į┌Ė„▓┐ķTĄ─┴„▐D▀^│╠ųąĮø▀^ć└Ė±Ą─īÅ▓ķ┼cÅ═║╦Ż¼äš▒ž┼cįŁ╩╝õN╩█║Ž═¼▒Ż│ųę╗ų┬Ż¼▓ó┬õīŹ░lžøž¤╚╬Ż╗žöäš▓┐ģfš{Ųõ╦¹Ė„▓┐ķTū÷║├░lžøĖ„Łh╣ØĄ─ėøõøŻ¼Ė„ĘNå╬ō■Īóæ{ūCĪó║Ž═¼Ė▒▒Šūą╝ÜīÅ▓ķ║╦ī”▓óÜwÖnŻ╗═Ļ╔Ų╬’┴„╚½│╠Ą─╣▄└Ē▒O┐žŻ¼ųĖČ©žø╬’Č╠╚▒ĪóܦōpĪóüG╩¦Ą─ž¤╚╬╚╦ĪŻ

5Ż«╩š┐Ņ

╩š┐Ņ╩ŪŲ¾śI┼c┐═æ¶Ą─ĮY╦ŃŁh╣ØŻ¼ęÓ╩Ū▒ŻšŽĮøØ·└¹ęµ┴„╚╦Ų¾śIĄ─ųžę¬Łh╣ØĪŻįōŁh╣ØĄ─ų„ꬒLļUėąŻ║ę╗╩Ūė╔ė┌╩š┐Ņ┴„│╠Ą─▓╗ć└├▄Īó▓╗ŽÓ╚▌Ą─ŹÅ╬╗╗ņŽ²┬Ü─▄ī¦ų┬Ų¾śIåT╣ż╬Ķ▒ūĪŻ▒╚╚ńõN╩█Įø└Ē╦Į═╠žø┐ŅĪó│÷╝{╗“Ģ■ėŗĮž┴¶žø┐ŅĄ╚ĪŻČ■╩Ūī”ęč░l╔·Ą─æ¬╩š┘~┐Ņ╚▒Ę”Ė·█Ö╣▄└ĒŻ¼┘~┐Ņ┤▀╩š▓╗┴”ī¦ų┬─│ą®ŪĘ┐Ņūā│╔ē─┘~Īó┤¶┘~ĪŻįōŁh╣Ø┐╔▓╔╚ĪĄ─ā╚▓┐┐žųŲ┤ļ╩®ėąŻ║ī”┐═æ¶▓╔╚ĪŪĪ«öĄ─ĮY╦ŃĘĮ╩ĮŻ¼Į©┴óŲ▒ō■╣▄└ĒųŲČ╚Ż¼ī”Ų▒ō■Ą─┴„▐DīŹ╩®╚½│╠▒O┐žŻ¼ųžę¬Łh╣Ø▒žĒÜ╝ėÅŖ╩┌ÖÓīÅ┼·Ż╗╩š╚ĪĄ─¼FĮĪóŃyąą▒ŠŲ▒ĪóģRŲ▒Ą╚╝░Ģr└U┤µŃyąą▓óĄŪėø╚╦┘~Ż¼▓óČ©Ų┌┼c┐═æ¶ĪóŃyąą║╦ī”═∙üĒ┘~─┐Ż╗žöäš▓┐ķTæ¬Į©┴óæ¬╩š┘~┐Ņ┘~²gĘų╬÷¾wŽĄŻ¼õN╩█▓┐ķTæ¬ųŲČ©ėŌŲ┌æ¬╩š┘~┐Ņ┤▀╩šųŲČ╚ĪŻėŌŲ┌┘~┐ŅĄ─┤▀╩šæ¬ųĖČ©īŻ╚╦žōž¤▓óųŲČ©ŽÓĻPĄ─¬äæ═ÖCųŲĪŻ

6Ż«┘~äš╠Ä└Ē

┘~äš╠Ä└Ē╩Ūā╚▓┐┐žųŲĄ─ūŅųžę¬Łh╣ØĪŻ┤╦Łh╣ØŲĄĮ┤_šJõN╩█╩š╚╦Īó╣▄└Ēæ¬╩š┘~┐ŅĪóėŗ╠ßē─┘~£╩éõĪóø_õNõN╩█═╦╗žĄ─ųžę¬ū„ė├Ż¼Ą½ę▓╚▌ęū│÷¼Fųž┤¾’LļUĪŻ▒╚╚ńŻ║ė╔ė┌╚▒Ę”ęÄĘČĄ─Ģ■ėŗ║╦╦ŃĪó▒OČĮÖCųŲī¦ų┬┘~īŹ▓╗Ę¹Ż¼ė░ĒæõN╩█╩š╚ļĪóæ¬╩š┘~┐ŅĄ╚┘~æ¶Ą─šµīŹąį║═£╩┤_ąįŻ╗žöäš▓┐ķTā╚▓┐─│ą®ĻPµIŹÅ╬╗┤µį┌╗ņŹÅ╗“žöäš╚╦åT╣┤ĮYõN╩█╚╦åT╔§ų┴┐═æ¶░l╔·╬Ķ▒ūŻ¼╠ū╚Īžø┐Ņ¼FŽ¾Å─Č°ĮoŲ¾śIįņ│╔ųž┤¾ōp╩¦Ż╗╣▄└Ēīė×ķ┴╦Ę█’ŚŲ¾śIĮøĀIśI┐āČ°ėøõø╠ō╝┘õN╩█╩š╚ļŲ█“_╣╔¢|ĪŻßśī”┤╦Łh╣ØŻ¼Ų¾śI┐╔▓╔╚ĪĄ─ā╚▓┐┐žųŲ┤ļ╩®ėąŻ║Į©┴ó═Ļ╔ŲĄ─Ų¾śIĢ■ėŗ║╦╦ŃŽĄĮy║═ā╚īÅŽĄĮyŻ¼ĻPµIŹÅ╬╗(╚ń│÷╝{ĪóĢ■ėŗĪóā╚īÅ)äš▒žīŹ¼FÖÓž¤ĘųļxŻ╗Ė„ŅÉŃyąąŲ▒ō■Ą─▒Ż╣▄Īó┴„▐D▒žĒÜĮø▀^▓┐ķTų„╣▄Ą─╩┌ÖÓīÅ║╦Ż¼┤_▒ŻŲ▒┐Ņ░▓╚½Ż╗Į©┴ó▓ó╝ėÅŖŲ¾śIžöäšī”┘~ųŲČ╚Ż¼┘~─┐ę¬Č©Ų┌║╦ī”Ż¼ųžę¬┘Y«aę¬Č©Ų┌▒P³cŻ¼┼cŃyąąĪó┐═æ¶ų«ķgĄ─┘~äš═∙üĒę▓ę¬Č©Ų┌║»ūC║╦ī”Ż¼ė╚Ųõī”ęč┤_Č©×ķē─┘~ėų╩š╗žĪóõN╩█═╦╗žśI䚥─┘~äš╠Ä└Ēę¬ųž³c╝ėÅŖ▒O┐žŻ¼┤_▒ŻŲ¾śI┘YĮ┴„ĪóīŹ╬’┴„║═ą┼Žó┴„ę╗ų┬ĪŻ

═©▀^õN╩█╩š┐Ņ┴„│╠Ą─ā╚▓┐┐žųŲįOėŗ┐╔ęį┐┤│÷Ż¼Įø▀^┴„│╠į┘įņ║¾Ą─Ų¾śIĮM┐ŚĮYśŗ┌ģŽ“┐ŲīW╗»Īó║Ž└Ē╗»ĪŻ▒ŌŲĮ╗»Ą─ĮM┐ŚĮYśŗ╩╣ā╚▓┐┐žųŲĄ─īė╝ē├„’@£p╔┘Ż¼ÖÓ┴”║═ž¤╚╬Ą─Ęų┼õę▓Ė³╝ė├„┤_ĪŻČ°Ūęė╔ė┌ą┼ŽóöĄō■ÄņĄ─Į©┴óŻ¼╩╣Ų¾śIā╚▓┐ą┼Žóé„▀f╦┘Č╚┤¾×ķ╝ė┐ņŻ¼Ų¾śIĮM┐Ś╔ŽŽ┬╝ēų«ķgĄ─ą┼Žóī”ĘQąį┤¾×ķ╠ßĖ▀Ż¼£Ž═©│╔▒ŠĄ├ĄĮĮĄĄ═Ż¼Č°ŪęĮø▀^ųžą┬įOėŗĄ─ā╚▓┐┐žųŲųŲČ╚Ż¼£p╔┘┴╦┐žųŲ╣سcŻ¼║å╗»┴╦┐žųŲ╩ųČ╬Ż¼╠ßĖ▀┴╦┐žųŲŲ¾śI┐é’LļUĄ──▄┴”ĪŻąĶę¬ÅŖš{Ą─╩ŪŻ¼Å─┴„│╠į┘įņĄ─ĮŪČ╚ī”Ų¾śIĄ─ā╚┐žųŲČ╚▀Mąąā×╗»įOėŗŻ¼▓ó▓╗╩Ū║åå╬Ąž£p╔┘┐žųŲŁh╣Ø╗“║å╗»┐žųŲ╩ųČ╬Ż¼Č°╩Ū╩╣Ų¾śI“v│÷Ė³ČÓĄ─Ģrķg║═┘Yį┤īŻūóė┌š¹¾wæ┬įīė├µ┐žųŲĪŻ

ŠC╔Ž╦∙╩÷Ż¼Įø▀^ā×╗»įOėŗĄ─ā╚▓┐┐žųŲųŲČ╚Ż¼┐╔ęįļSĢr░l¼FŲ¾śI╔·«aĮøĀI▀^│╠ųąĄ─╚▒Ž▌║═å¢Ņ}Ż¼ėąą¦ĄžĮĄĄ═Ų¾śIĄ─▀\ĀI’LļUĪŻČ°ŪęĮø▀^┴„│╠į┘įņ║¾Ą─Ų¾śIĮM┐ŚĖ„▓┐ķTų«ķg─▄ē“▒╦┤╦ŽÓ╗ź▒OČĮ┼cųŲ╝sŻ¼┐╔ęįĘ└ų╣║═╝mš²Ė„ĘN▓ŅÕeĪó╬Ķ▒ūŻ¼×ķā╚▓┐┐žųŲĄ─ėąą¦ł╠ąą╠ß╣®┴╦▒ŻšŽĪŻūŅ║¾ųĄĄ├ę╗╠ߥ─╩ŪŻ¼ā╚▓┐┐žųŲįOėŗ╩Ūę╗éĆäėæBĄ─▀^│╠Ż¼Ų¾śIį┌Š▀¾wīŹ╩®įOėŗĘĮ░ĖĄ─▀^│╠ųąŻ¼Ģ■░l¼F║▄ČÓ▓╗═Ļ╔ŲĄ─ĄžĘĮŻ¼Č°ŪęįSČÓą┬Ą─Ūķørę▓Ģ■▓╗öÓ│÷¼FŻ¼ųT╚ńć°╝ęŽÓĻPĘ©┬╔Ę©ęÄ░l╔·ūā╗»ĪóŲ¾śIĮøĀI░lš╣æ┬į║═ā╚▓┐╣▄└Ē░l╔·ūā╗»Īó═Ō▓┐╩ął÷░l╔·ūā╗»Ą╚Ż¼▀@ą®Č╝Ģ■╩╣¼Fėą┐žųŲųŲČ╚¤oĘ©▀mæ¬ą┬Ą─ŁhŠ│Ż¼▀@Š═ę¬Ū¾Ų¾śIĖ∙ō■ųŲČ╚īŹļH▀\ąąŪķørŻ¼ī”įOėŗĘĮ░Ė▓╗öÓĄžą▐Ė─Īó═Ļ╔ŲĪŻ┐éų«Ż¼ā╚▓┐┐žųŲęčĮø│╔×ķ¼F┤·Ų¾śI╣▄└ĒĄ─║╦ą─▓┐ĘųŻ¼×ķŲ¾śIĄ─░lš╣▒Ż±{ūo║ĮĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║╗∙ė┌śIäš┴„│╠į┘įņŽ┬Ą─ā╚▓┐┐žųŲįOėŗ

▒Š╬─ŠWųĘŻ║http://m.hanmeixuan.com/html/solutions/1401862778.html