į┌ę╗Č©╩ął÷Śl╝■Ž┬Ż¼Ų¾śI├┐ĘN«aŲĘį┌š¹éĆ«aŲĘ╝»║ŽųąŽ¹║─Īóš╝ė├┘YĮęį╝░ī”Ų¾śIĮøØ·ą¦ęµĄ─žĢ½I╩Ū┤µį┌▓ŅäeĄ─ĪŻ╗∙ė┌▀@ę╗šJūRŻ¼Ų¾śI│╔▒Šą¦ęµįu╣└Ą─īŹ┘|╩Ūę╗ĘNŽÓī”ėąą¦ąįįu╣└Ż¼╩ŪīóéĆäe«aŲĘĘ┼į┌š¹éĆŲ¾śIŽĄĮyųą▀MąąŽÓī”┐╝▓ņŻ¼╦³╩Ū╗∙ė┌─Ūą®Š▀ėąČÓŲĘĘN╔·«aĄ─Ų¾śI╠ß│÷Ą─ĪŻŲ¾śI│╔▒Šą¦ęµŽÓī”ėąą¦ąįįu╣└Ą──┐Ą─╩ŪįuārŲ¾śIĮøĀI╣▄└Ē┤µį┌Ą─å¢Ņ}Ż¼┐╝▓ņ│╔▒Š┘Yį┤┼õų├ĀŅæB║═«a│÷Ą─ą¦ęµ╦«ŲĮŻ¼╠ßĖ▀Ų¾śIĮøĀI╣▄└Ē╦«ŲĮŻ¼Ė─╔Ų│╔▒Š┘Yį┤Ą─┼õų├Ż¼▒ŻūC║═┤┘▀MŲ¾śI│╔▒Šą¦ęµĄ─╠ßĖ▀ĪŻ

ę╗Īó╗∙ė┌DEA╝╝ągĄ─│╔▒Šą¦ęµįu╣└─Ż╩Į

DEA(Date Envelopment AnalysisĄ─┐sīæ)╩Ū░┤ššČÓųĖś╦═Č╚ļ║═ČÓųĖś╦«a│÷Ż¼ī”Ų¾śIųąĄ─═¼ŅÉą═å╬╬╗▀MąąŽÓī”ėąą¦ąįįu╣└Ą─ę╗ĘNą¦┬╩įu╣└ĘĮĘ©ĪŻ▓╔ė├DEAĘĮĘ©įu╣└Ų¾śI│╔▒Šą¦ęµĄ─▒Š┘|╩ŪŽÓī”ūŅā׹įŻ¼╝┤Å─┤¾┴┐śė▒ŠöĄō■ųąĘų╬÷│÷╠Äė┌ŽÓī”ūŅā×ĮøØ·ą¦ęµĀŅæBŽ┬Ą─śė▒ŠéĆ¾wĪŻĖ∙ō■Ų¾śI│╔▒Šą¦ęµŽÓī”ėąą¦ąįįu╣└Ą──┐Ą─Ż¼╬ęéā┐╔ęįæ¬ė├DEAĘĮĘ©Å─ęįŽ┬ā╔éĆĘĮ├µ▀Mąą┐╝▓ņŻ║

(ę╗)Å─═Č╚ļĘĮ├µŻ¼─│ĘN«aŲĘĄ─╔·«a╚ń╣¹ėą┐╔─▄£p╔┘Ųõųą─│ę╗│╔▒Š═Č╚ļĄ─öĄ┴┐Ż¼Č°▓╗į÷╝ė╚╬║╬Ųõ╦¹│╔▒Š═Č╚ļŻ¼ę▓▓╗£p╔┘Ųõ╦¹╚╬║╬«a│÷Ż¼─Ū├┤▀@ĘN«aŲĘĄ─╔·«aĮøĀIŠ═▓╗╩Ūėąą¦Ą─Ż¼╗“š▀┐╔ęįšfą¦ęµ╩Ū▓╗Ė▀Ą─ĪŻ

(Č■)Å─«a│÷ĘĮ¹ÉŻ¼─│ĘN«aŲĘ╚ń╣¹ėą┐╔─▄į÷╝ė─│ę╗«a│÷Ą─öĄ┴┐Ż¼Č°▓╗į÷╝ėŲõ╦¹╚╬║╬│╔▒ŠĄ─═Č╚ļŻ¼ę▓▓╗£p╔┘Ųõ╦¹«a│÷Ż¼─Ū├┤▀@ĘN«aŲĘĄ─╔·«aĮøĀIę▓▓╗╩Ūėąą¦Ą─Ż¼╗“š▀Ų┤a┐╔ęįšfŲõą¦ęµ▓╗Ė▀ĪŻ

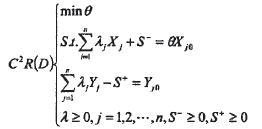

▓╔ė├DEAĘĮĘ©▀MąąŲ¾śI│╔▒ŠŽÓī”ėąą¦įu╣└ĢrĪŻ╬ęéā┐╔ęįīóŲ¾śIųą├┐ę╗éĆęÄĖ±Ą─«aŲĘČ©┴x×ķę╗éĆøQ▓▀å╬į¬(║åĘQDMU--Decision Making Unit)Ż¼įO╦∙Ęų╬÷Ą─«aŲĘ╝»╣▓ėąnĘN(╝┤ DMUjŻ¼j=1…Ż¼n)Ż¼Ęų╬÷ųĖś╦¾wŽĄė╔méĆ▌ö╚ļųĖś╦ĮM│╔Ż¼ŲõųąDMUjĄ─▌ö╚ļ║═▌ö│÷Ž“┴┐Ęųäe×ķXj=(x1jŻ¼x2j…Ż¼xmj)T>0║═Yj=(y1jŻ¼y2j…Ż¼ymj)T>0Ż¼j=1Ż¼2…Ż¼nĪŻī”DMUj0▀MąąįuārĄ─C2R(D)─Żą═×ķŻ║

ī”ė┌C2R(D)Ż¼╚ń╣¹ūŅā×ĮŌλ0jŻ¼j=1Ż¼2Ż¼…Ż¼nŻ¼S-0Ż¼S+0Ż¼ØMūŃθ0=1Ż¼▓óŪęS-0=0Ż¼S+0=0Ż¼ätĘQDMUj0╩ŪDEA(C2R)ėąą¦ĪŻĘ±ätŻ¼┐╔ęįėŗ╦Ń│÷į┌ėąą¦Ū░čž├µ╔ŽĄ─“═Čė░”Ż║

╔Ž╩÷─Żą═╠ß╣®┴╦īóDMUj0▐Dūā×ķDEAėąą¦Č°į┌▌ö│÷ĘĮ├µ▒žĒÜ▀_ĄĮĄ──┐ś╦ĪŻ═¼ĢrŻ¼└¹ė├C2R(D)Ą─ūŅā×ĮŌ▀Ć┐╔ęį┴╦ĮŌDMUjoęÄ─Ż╩šęµĄ─ūā╗»ŪķørŻ¼╝┤Ż║

╚¶ Ż¼ät×ķęÄ─Ż╩šęµ▓╗ūāŻ╗

Ż¼ät×ķęÄ─Ż╩šęµ▓╗ūāŻ╗

╚¶ Ż¼ät×ķęÄ─Ż╩šęµ▀f£pŻ╗

Ż¼ät×ķęÄ─Ż╩šęµ▀f£pŻ╗

╚¶ Ż¼ät×ķęÄ─Ż╩šęµ▀fį÷ĪŻ

Ż¼ät×ķęÄ─Ż╩šęµ▀fį÷ĪŻ

╗∙ė┌DEAĘĮĘ©▀MąąŲ¾śI│╔▒Šą¦ęµŽÓī”ėąą¦įu╣└┐╔ęįīŹ¼FęįŽ┬╣▄└Ē─┐Ą─Ż║

lĪóį\öÓŲ¾śI╣▄└Ēųą┤µį┌Ą─å¢Ņ}

2Īó×ķŲ¾śI╣▄└Ē╠ß╣®ī¦Ž“

3Īó▒OČĮŲ¾śIøQ▓▀Ą─┐ŲīWąį

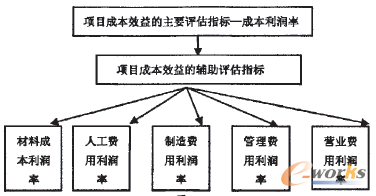

Č■Īó╗∙ė┌įu╣└ųĖś╦¾wŽĄĄ─│╔▒Šą¦ęµ─Ż╩Į

(ę╗)įOėŗ│╔▒Šą¦ęµįu╣└ųĖś╦¾wŽĄĄ─įŁät

│╔▒Šą¦ęµ╩Ū║Ō┴┐Ų¾śI═Č╚ļ«a│÷ī”▒╚ĻPŽĄĄ─│▀Č╚Ż¼ę▓╩ŪŲ¾śI╣▄└Ēųą▀MąąŽÓæ¬øQ▓▀Ą─ę└ō■Ż«ī”Ų¾śI│╔▒Šą¦ęµ▀Mąąįu╣└▓╗╩Ū┐┐ėŗ╦Ńę╗éĆ╗“ÄūéĆųĖś╦╦∙─▄ĮŌøQĄ─Ż¼ąĶę¬Į©┴óę╗╠ūŽÓĻPĄ─ųĖś╦¾wŽĄėĶęįų¦│ųŻ¼┐ŲīWĄžśŗĮ©įuārųĖś╦¾wŽĄæ¬įōū±čŁęįŽ┬įŁätŻ║

lĪó┐ŲīWąįįŁätŻ╗

2ĪóīŹė├ąįįŁätŻ╗

3Īó┼õ▒╚ąįįŁätŻ╗

4Īóīė┤╬ąįįŁätĪŻ

(Č■)śŗĮ©│╔▒Šą¦ęµįu╣└ųĖś╦¾wŽĄ

lĪó│╔▒Šą¦ęµĄ─ų„ę¬įuārųĖś╦

ĻPė┌│╔▒Š└¹ØÖ┬╩Ą─ėŗ╦ŃŻ¼īWągĮńįSČÓ╚╦ų„Åłęį└¹ØÖ┐éŅ~┼c│╔▒Š┐éŅ~▀Mąąī”▒╚Ż¼▓óī”└¹ØÖ┐éŅ~Č©┴x×ķČÉŪ░└¹ØÖ╗“ČÉ║¾└¹ØÖŻ¼īó│╔▒Š┐éŅ~Č©┴x×ķ╔·«a│╔▒Š┼cŲ┌ķg┘Mė├Ą─┐é║═ĪŻ

▒Š╬─šJ×ķį┌ėŗ╦Ń│╔▒Š└¹ØÖ┬╩ĢrŻ¼╗∙ė┌═Č╚ļ┼c«a│÷Ą─ī”▒╚ĻPŽĄŻ¼æ¬īó╣½╩ĮųąĄ─ĘųūėČ©┴x×ķŲ¾śIĄ─ĀIśI└¹ØÖĪŻįŁę“╩ŪųĖś╦ėŗ╦ŃųąĄ─Ęų─Ė║¼┴x╩ŪŲ¾śIĄ─│╔▒Š┘Mė├Ż¼Č°ĘųūėųąĄ─└¹ØÖ¤ošō╩ŪųĖČÉŪ░└¹ØÖ▀Ć╩ŪČÉ║¾└¹ØÖŻ¼Č╝░³║¼┴╦┼cŲ¾śI╣▄└Ē╗Ņäė▓╗ŽÓĻPĄ─ĀIśI═Ō╩šų¦öĄŅ~║══Č┘Y╩šęµā¶Ņ~Ż«ę¬┐═ė^ĄžĘ┤ė│═Č╚ļ┼c«a│÷Ą─ī”▒╚ĻPŽĄŻ¼æ¬ī”╔Ž╩ĮųąĄ─ĘųūėČ©┴x×ķŲ¾śIĀIśI└¹ØÖŻ¼╝┤Ų¾śIę╗Č©ĢrŲ┌ā╚╦∙½@Ą├Ą─ą¦ęµĪŻė╔┤╦┐╔ęįĄ├│÷│╔▒Š└¹ØÖ┬╩Ą─ėŗ╦Ń╣½╩Į╩ŪŻ║

│╔▒Š└¹ØÖ┬╩=ĀIśI└¹ØÖŻ»(╔·«a│╔▒Š+Ų┌ķg┘Mė├)

2Īó│╔▒Šą¦ęµįuārĄ─▌oų·ųĖś╦

▓─┴Ž╩Ū«aŲĘ│╔▒ŠĄ─ųžę¬ĒŚ─┐ĪŻ▓─┴Ž│╔▒Š└¹ØÖ┬╩─▄ē“Ę┤ė│Ų¾śIŽ¹║─ę╗Č©ārųĄĄ─▓─┴Ž╦∙īŹ¼FĄ─└¹ØÖ┤¾ąĪŻ¼╦³šf├„Ž¹║─lį¬ÕXĄ─▓─┴Ž┘Mė├┐╔ęįīŹ¼FČÓ╔┘└¹ØÖĪŻŲõėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

▓─┴Ž│╔▒Š└¹ØÖ┬╩=ĀIśI└¹ØÖŻ»Ų¾śIŽ¹║─Ą─▓─┴Ž│╔▒Š

╚╦╣ż┘Mė├ī┘ė┌╗Ņä┌äėĄ─Ž¹║─Ż¼╦³╝┤░³└©┼cŲ¾śI╗Ņäėų▒ĮėŽÓĻPĄ─╔·«a╣ż╚╦╣ż┘Y╝░ŲõĖŻ└¹┘Mė├Ż¼ę▓░³└©Ų¾śI▌oų·▓┐ķT┬Ü╣żĄ─╣ż┘Y╝░ŲõĖŻ└¹┘Mė├ĪŻ╚╦╣ż┘Mė├└¹ØÖ┬╩šf├„1į¬ÕXĄ─╗Ņä┌äėŽ¹║─┐╔ęįīŹ¼FČÓ╔┘└¹ØÖĪŻŲõėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

╚╦╣ż┘Mė├└¹ØÖ┬╩=ĀIśI└¹ØÖŻ»╚╦╣ż┘Mė├×100Żź

╚╦╣ż┘Mė├└¹ė├┬╩įĮĖ▀Ż¼šf├„Ų¾śI╚╦┴”┘Yį┤═Č╚ļ«a│÷Ą─ą¦ęµįĮ’@ų°ĪŻ═©▀^ī”▒╚═¼ŅÉŲ¾śI╚╦╣ż┘Mė├└¹ė├┬╩ųĖś╦Ż¼┐╔ęįįu╣└Ų¾śI╚╦┴”│╔▒Š╣▄└ĒĀŅørĪŻ

ųŲįņ┘Mė├╩Ū▄ćå¢╣▄└Ē║═ĮM┐Ś╔·«a░l╔·Ą─┘Mė├Ż¼▄ćķgÅSĘ┐║═įOéõĄ─š█┼f┘Mė├Īóą▐└Ē┘Mė├ęį╝░Ųõ╦¹╣▄└Ē┘Mė├Č╝░³└©Ųõā╚ĪŻ═©▀^ėŗ╦ŃųŲįņ┘Mė├└¹ØÖ┬╩ĪŻ┐╔ęįįu╣└▄ćķg╣▄└ĒĄ─ą¦ęµęį╝░▄ćķg╣╠Č©┘Y«aĄ─└¹ė├ą¦╣¹ĪŻŲõėŗ╦Ń╣½╩Į╚ńŻ║

ųŲįņ┘Mė├└¹ØÖ┬╩=ĀIśI└¹ØÖŻ»ųŲįņ┘Mė├┐éŅ~

ųŲįņ┘Mė├└¹ØÖ┬╩Ą─Ė▀Ą═Ż¼į┌ę╗Č©│╠Č╚╔Ž¾w¼F┴╦▄ćķg╣▄└Ēą¦ęµŻ¼═©▀^┼c═¼ŅÉŲ¾śI▀@ę╗ųĖś╦▀Mąąī”▒╚Ż¼┐╔ęįįu╣└Ų¾śI▄ćķgīė├µĄ─┐é¾w╣▄└Ē╦«ŲĮŻ¼░l¼F╗“┐éĮY▄ćķg╣▄└Ē╣żū„┤µį┌Ą─å¢Ņ}╗“Įø“×ĪŻ

╣▄└Ē┘Mė├╩ŪŲ¾śI╣▄└Ē║═ĮM┐Ś╔·«a░l╔·Ą─┘Mė├Ż¼╚ń▐k╣½┘MĪó┬├▓Ņ┘MĪóšą┤²┘MĄ╚ĪŻ╣▄└Ē┘Mė├╩Ū└¹ØÖĄ─ų▒Įė£pĒŚĪŻ╣▄└Ē┘Mė├└¹ØÖ┬╩┐╔ęįšf├„ĒŚ─┐╣▄└Ē┘Mė├Ą─░l╔·╦∙«a│÷Ą─ą¦ęµĪŻŲõėŗ╦Ń╣½╩Į╚ńŻ║

╣▄└Ē┘Mė├└¹ØÖ┬╩=ĀIśI└¹ØÖŻ»╣▄└Ē┘Mė├┐éŅ~

═©▀^ėŗ╦Ń╣▄└Ē┘Mė├└¹ØÖ┬╩Ż¼▓óīóėŗ╦ŃöĄųĄ┼c═¼ŅÉŲ¾śIī”▒╚Ż¼┐╔ęįįuārŲ¾śIĄ─ŠC║Ž╣▄└Ē╦«ŲĮŻ«

ĀIśI┘Mė├╩ŪŲ¾śIĀIõN╗Ņäė░l╔·Ą─┘Mė├Ż¼╚ńÅVĖµ┘Mė├Īó░³čb┘Mė├Ą╚ĪŻĀIśI┘Mė├ę▓╩ŪŲ¾śIĀIśI└¹ØÖĄ─£pĒŚŻ¼ĀIśI┘Mė├└¹ØÖ┬╩┐╔ęįšf├„ĀIõN╗Ņäė«a╔·Ą─ą¦ęµĪŻŲõėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

ĀIśI┘Mė├└¹ØÖ┬╩=ĀIśI└¹ØÖŻ»ĀIśI┘Mė├×100Żź

═©▀^ėŗ╦ŃĀIśI┘Mė├└¹ØÖ┬╩Ż¼▓óīóėŗ╦ŃöĄųĄ┼c═¼ŅÉŲ¾śIī”▒╚Ż¼┐╔ęįįu╣└Ų¾śIĄ─ŠC║ŽĀIõN╦«ŲĮĪŻ

Å─╔Ž├µĄ─įuārųĖś╦śŗ│╔üĒ┐┤Ż¼įu╣└Ų¾śI│╔▒Šą¦ęµĄ─ųĖś╦¾wŽĄ┐╔ęįĘų×ķā╔éĆīė┤╬Ż¼Ą┌ę╗īė┤╬╩Ū│╔▒Šą¦ęµĄ─ų„ę¬įu╣└ųĖś╦ĪŻĄ┌Č■īė┤╬╩Ū│╔▒Šą¦ęµĄ─▌oų·įu╣└ųĖś╦ĪŻĄ┌ę╗īė┤╬įu╣└ųĖś╦┐žųŲĄ┌Č■īė┤╬Ą─įu╣└ųĖś╦ĪŻŲõŠ▀¾wĮYśŗ╚ńłDl╦∙╩ŠĪŻ

łD1

╚²ĪóĮY╩°šZ

ī”Ų¾śI│╔▒Šą¦ęµ▀Mąąįu╣└┐╔ęį▓╔ė├ā╔ĘN─Ż╩ĮŻ¼ę╗ĘN╩Ū╗∙ė┌DEA╝╝ągī”Ų¾śI│╔▒Šą¦ęµ▀MąąŽÓī”ėąą¦ąįįu╣└Ż¼╦³▓╗āH┐╔ęį░l¼FŲ¾śI╣▄└Ēųą┤µį┌Ą─å¢Ņ}Ż¼×ķĖ─╔Ų┘Yį┤┼õų├┼c╣▄└Ē╠ß╩ŠĘĮŽ“Ż¼Č°Ūę┐╔ęį▒OČĮŲ¾śIĮøĀIøQ▓▀Ą─┐ŲīWąįĪŻ┴Ēę╗ĘN╩Ū═©▀^Į©┴ó┐ŲīWĄ─ųĖś╦¾wŽĄī”Ų¾śI│╔▒Šą¦ęµ▀Mąąįu╣└Ż¼Č°▀@éĆųĖś╦¾wŽĄĄ─śŗĮ©æ¬įōęįę╗Č©Ą─įŁät×ķųĖī¦Ż¼▓óĘųīė┤╬ėĶęįśŗĮ©ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║Ų¾śI│╔▒Šą¦ęµįu╣└─Ż╩Į蹊┐

▒Š╬─ŠWųĘŻ║http://m.hanmeixuan.com/html/support/11121810185.html