ęįŽ┬ā╚╚▌š¬ūįųąą┼ūC╚»Ęų╬÷ĤĻÉä”Īó└Ņéź║══§║Ų▒∙Ą─ĪČ įŲėŗ╦Ń/IDC ąąśIīŻŅ}蹊┐ł¾ĖµĪ¬Ī¬ öĄō■┤¾▒¼š©Ż¼öĄō■ųąą─┤¾░lš╣Ī¬Ī░╗ź┬ōŠW+Ī▒╗∙ĄAįO╩®ų«Č■ĪĘł¾ĖµŻ¼36┤¾öĄō■į┌┤╦āH×ķĘųŽĒŻ¼▓╗┤·▒Ē▒ŠšŠė^³cĪŻł¾Ą└ųą│÷¼FĄ─╔╠ś╦ī┘ė┌Ųõ║ŽĘ©│ųėą╚╦ĪŻ

Ė┼╩÷Ż║

Ī░╗ź┬ōŠW+Ī▒ĦüĒĄ─į┌ŠĆöĄō■┴┐ųĖöĄ┴čūāąĶŪ¾┼cöĄō■ųąą─╣®ĮoŠĆąįį÷ķLŻ¼═ŲäėöĄō■ųąą─ąĶŪ¾║═ārųĄ╠ß╔²ĪŻ

ųąć°╔ńĢ■╝┤īó▀M╚ļ┤¾öĄō■ĪóįŲėŗ╦ŃĢr┤·Ż¼ļSų°ųŪ─▄ĮKČ╦Īó┐╔┤®┤„įOéõĪóųŪ─▄╝ęŠėĪó╬’┬ōŠWįOéõęį╝░╗∙ę“£yą“Ą─┐ņ╦┘Ųš╝░Ż¼├┐ė├æ¶├┐╠ņöĄō■┴┐ąĶŪ¾┴┐│ų└m╔Ž╔²Ż¼▀@īóĦäėöĄō■┤µā”║═į┌ŠĆöĄō■Ęų╬÷Ą─ąĶŪ¾│╩¼FųĖöĄ▒¼░lŻ¼ŅAėŗ╬┤üĒ8 ─Ļć°ā╚į┌ŠĆöĄō■┴┐Ą─Å═║Žį÷ķL┬╩īóĢ■▀_ĄĮ84%Ż╗Č°ŠĆąįį÷ķLĄ─öĄō■ųąą─╣®Įo─ĻÅ═║Žį÷ķL┬╩ų╗ėą30%-40%Ż¼▀@╩╣Ą├öĄō■ųąą─ąĶŪ¾║═ārųĄ▓╗öÓį÷╝ėĪŻ

Ą┌╚²ĘĮöĄō■ųąą─į÷ķL▀hĖ▀ė┌ąąśIį÷ķLĪŻ

Üv╩ĘįŁę“Ż¼IDC ų„ę¬╩ął÷Ę▌Ņ~ė╔ųąļŖą┼Īóųą┬ō═©šŲ╬šŻ¼4G Ģr┤·ĄĮüĒ▀\ĀI╔╠═Č┘YŽ“¤oŠĆāAą▒Ż¼▓óŪę┐žųŲöĄō■ųąą─═Č┘YŻ¼ķ_╩╝īóĖ„ĄžĘų╔óIDC ╝{╚ļ╝»ųąĮ©įOŻ¼ī”╩ął÷╣®Įo╦┘Č╚Ą═ė┌ąąśIŲĮŠ∙╦«ŲĮŻ¼Ą┌╚²ĘĮöĄō■ųąą─ėŁüĒ┤¾░lš╣ĪŻ

ę╗ŠĆ│Ū╩ąIDC ╣®▓╗æ¬Ū¾Ż¼ārųĄų▓Į╠ß╔²Ż╗ļSų°įŲėŗ╦ŃåóäėŻ¼Č■Īó╚²ŠĆ│Ū╩ąIDC Į©įOÅŚąį▌^┤¾ĪŻ

ę╗ŠĆ│Ū╩ą╩Ū╗ź┬ōŠW╣½╦ŠĪóš■Ų¾ĪóĖ▀ārųĄė├æ¶Īóć°ā╚╗ź┬ōŠWśą╝~╣سcĪóć°ļH│÷┐┌╦∙į┌Ż¼ąĶŪ¾ūŅ┤¾Ż¼ąį─▄ūŅ║├Ż¼Č°IDC ųąĻPµIę¬Ū¾═┴ĄžĪóļŖ┴”į┌ę╗ŠĆ│Ū╩ąūŅ×ķŽĪ╚▒Ż¼ę“┤╦į┌ę╗ŠĆ│Ū╩ąōĒėą│õūŃĄ─IDC ĒŚ─┐╝░ā”éõŠ═Ą╚ė┌ōĒėą┴╦╬┤üĒėĪŌnÖCĪŻļSų°įŲėŗ╦ŃåóäėŻ¼Č■Īó╚²ŠĆ│Ū╩ąIDC Ą─į÷ķLÅŚąį║▄┤¾ĪŻ

«ööĄō■ųąą─ė÷╔ŽįŲėŗ╦ŃŻ¼ārųĄ▒Čį÷ĪŻ

ĮĶĶb├└ć°░lš╣Įø“ׯ¼įŲėŗ╦ŃŻ©╣½ėąįŲŻ®▒¼░lŻ¼═ŲäėĖ³ČÓIDC Ų¾śI▐Dą═×ķIaas Ų¾śIŻ¼═©▀^╠ōöM╗»ėŗ╦Ń┐╔ęįėąą¦╠ß╔²å╬╬╗ÖC╣±╩š╚ļų┴įŁüĒĄ─5 ▒ČĪó├½└¹┬╩╦«ŲĮę▓īó┤¾Ę∙╠ß╔²ĪŻ├└ć°IaaS Ę■äš║╦ą─ÅS╔╠Ż¼Å─åóäėĄĮĖ▀³c╣╔ār╔ŽØq│¼▀^1300%Ż¼Įo═Č┘Yš▀ĦüĒžS║±╗žł¾Ż¼IaaSŻ©╗∙ĄAįO╩®╝┤Ę■䚯®Ž╚ąąŻ¼═Č┘YÖCĢ■═╗│÷ĪŻ

öĄō■ųąą─Š═╩Ū╗ź┬ōŠWŅIė“Ą─╔╠śIĄž«aŻ¼╔╠śI─Ż╩Įę▓ŅÉ╦ŲŻ¼░lš╣äé╠Äį┌Ų’wļAČ╬Ż¼ļSų°ųąć°▀M╚ļ└¹┬╩Ž┬ąą▄ēĄ└Ż¼╣└ųĄīóĢ■▓╗öÓ╠ß╔²ĪŻ

öĄō■ųąą─ę└┐┐╩š╚ĪÖC╣±ūŌĮ─Ż╩ĮŻ¼¼FĮ┴„ĘĆČ©┼c╔╠śIĄž«aąąśIŅÉ╦ŲŻ¼Č°─┐Ū░ļSų°ųąć°öĄō■┴┐ąĶŪ¾Ą─▒¼░ląįį÷╝ėŻ¼ųąć°Ą─öĄō■ųąą─ę▓īó▀M╚ļ╣®▓╗æ¬Ū¾Ą─Ė▀╦┘░lš╣ļAČ╬Ż╗ųąć°╬┤üĒ▀M╚ļ└¹┬╩Ž┬ąą═©Ą└Ż¼═ŲäėöĄō■ųąą─ąąśIĄ─╣└ųĄīóĢ■▓╗öÓ╠ß╔²ĪŻ

įŲėŗ╦Ń/┤¾öĄō■Ą─Ųš╝░īóĢ■ī”öĄō■ųąą─ąĶŪ¾«a╔·╣š³c

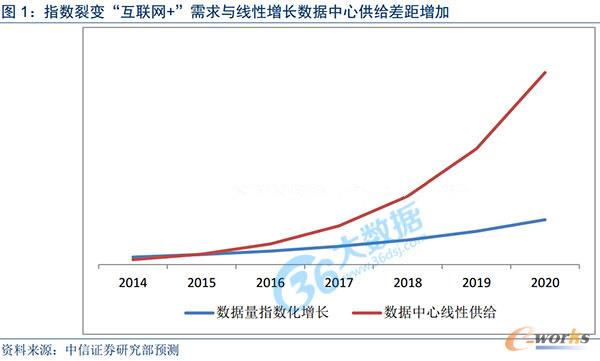

ųĖöĄ┴čūāĪ░╗ź┬ōŠW+Ī▒ ąĶŪ¾┼cŠĆąįį÷ķLöĄō■ųąą─╣®Įo▓ŅŠÓį÷╝ė

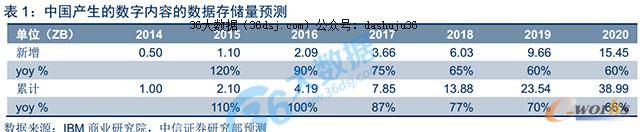

ųąć°Ė„ąąĖ„śIĄ─╗ź┬ōŠW╗»┼c¼FīŹ╩└ĮńöĄō■╗»Ą─┌ģä▌Ż¼╩╣Ą├öĄ┴┐║═ėŗ╦Ń┴┐īóĢ■│╩ųĖöĄąį▒¼░lŻ¼Č°öĄō■┤µā”Ż¼ėŗ╦Ń║═æ¬ė├Č╝Ė³╝ėąĶę¬╝»ųą╗»ĪŻ ŅA£yį┌ 2014 ─Ļ─ĻĄūŻ¼ć°ā╚ŠWĮj╔Ž╝»ųą┤µā”Ą─öĄō■ęčĮø▀_ĄĮ 1ZBŻ¼ 2014 ─Ļ«ö─ĻĄ─öĄō■į÷ķL┴┐ 0.5ZBŻ╗ĄĮ 2020 ─ĻĢrŻ¼ ─Ļą┬į÷öĄō■┴┐īóĢ■▀_ĄĮ 15.45ZBŻ¼š¹¾wĄ─ŠWĮj╔ŽöĄō■┤µā”┴┐īóĢ■▀_ĄĮ 39ZBŻ¼╬┤üĒ 6 ─ĻĄ──ĻÅ═║Žį÷ķL┬╩ėą═¹▀_ĄĮ 84%ĪŻ

Č°öĄō■ųąą─Ą─Į©įOę└╚╗╩▄é„Įy─Ż╩ĮųąČÓéĆę“╦žĄ─ė░ĒæŻ¼░³└©ĄžŲżīÅ┼·ĪóļŖ┴”įO╩®┼õų├Īó╣ŪĖ╔ŠWĮjĮė╚ļĄ╚Ż¼öĄō■ųąą─Ą─╣®Įo╚į░┤é„ĮyąąśIĄ─ŠĆąįį÷ķLŻ¼ ŅA£y╬┤üĒ 3 ─ĻīóĢ■▒Ż│ų╝s 35%ū¾ėęĄ─Į©│╔├µĘeį÷ķLĪŻ ▀@īóĢ■╩╣Ą├╬┤üĒ 3 ─Ļ│ų└m│÷¼Fī”ė┌┤¾ą═Īó Ė▀Ą╚╝ēöĄō■ųąą─Ą─╣®▓╗æ¬Ū¾Ż¼┤¾ą═öĄō■ųąą─Ą─æ┬įārųĄīóĢ■╠ß╔²ĪŻ

▀M╚ļ DT(öĄō■╝╝ąg) Ģr┤·Ż¼į┌ŠĆöĄō■┤µā”║═ėŗ╦Ń┴┐īóĢ■ųĖöĄąįį÷ķL

╚½Ū“╗ź┬ōŠW/╬’┬ōŠWęčĮø▀M╚ļ┴╦öĄō■┴┐▒¼░ląįį÷ķLĄ─ĻPµIĢrķg³cĪŻ

ūŅįńĄ─Ī░┤¾öĄō■Ī▒į┌╗ź┬ōŠWąąśIųĖĄ─╩Ū▀@śėę╗ĘN¼FŽ¾Ż║╗ź┬ōŠW╣½╦Šį┌╚š│Ż▀\ĀIųą╔·│╔Īó└█ĘeĄ─ė├涊WĮjąą×ķöĄō■Ż¼ ▀@ą®öĄō■ęÄ─Ż²ŗ┤¾Ż¼ęįų┴ė┌▓╗─▄ė├ G ╗“ T üĒ║Ō┴┐ĪŻ ę╗Ę▌Ī░╗ź┬ōŠW╔Žę╗╠ņĪ▒Ą─öĄō■ĖµįV╬ęéāŻ¼ę╗╠ņų«ųąŻ¼╗ź┬ōŠW«a╔·Ą─╚½▓┐ā╚╚▌┐╔ęį┐╠ØM 1.68 ā|Åł DVDŻ╗░l│÷Ą─Ó]╝■ėą 2940 ā|ĘŌų«ČÓŻ©ŽÓ«öė┌├└ć°ā╔─ĻĄ─╝ł┘|ą┼╝■öĄ┴┐Ż®Ż╗░l│÷Ą─╔ńģ^╠¹ūė▀_ 200╚féĆŻ©ŽÓ«öė┌ĪČĢr┤·ĪĘļsųŠ 770 ─ĻĄ─╬─ūų┴┐Ż®Ż╗┘u│÷Ą─╩ųÖC×ķ 37.8 ╚f┼_Ż¼ Ė▀ė┌╚½Ū“├┐╠ņ│÷╔·Ą─ŗļā║öĄ┴┐ 37.1 ╚fĪŻ Įžų╣ĄĮ 201 4 ─ĻŻ¼öĄō■┴┐ęčĮøÅ─ TBŻ© 1024GB=1TBŻ®╝ēäe▄S╔²ĄĮ PBŻ© 1024TB=1PBŻ®Īó EBŻ© 1024PB=1EBŻ®─╦ų┴ ZBŻ© 1024EB=1ZBŻ® ╝ēäeĪŻ

ć°ļHöĄō■╣½╦ŠŻ© IDCŻ®Ą─蹊┐ĮY╣¹▒Ē├„Ż¼ 2008 ─Ļ╚½Ū“«a╔·Ą─öĄō■┴┐×ķ 0.49ZBŻ¼ 2009 ─ĻĄ─öĄō■┴┐×ķ 0.8ZBŻ¼ 2010 ─Ļį÷ķL×ķ 1.2ZBŻ¼ 2011 ─ĻĄ─öĄ┴┐Ė³╩ŪĖ▀▀_ 1.82ZBŻ¼ŽÓ«öė┌╚½Ū“├┐╚╦├┐─Ļ«a╔· 200GB ęį╔ŽĄ─öĄō■ĪŻČ°ĄĮ 2012 ─Ļ×ķų╣Ż¼╚╦ŅÉ╔·«aĄ─╦∙ėąėĪ╦ó▓─┴ŽĄ─öĄō■┴┐╩Ū200PBŻ¼╚½╚╦ŅÉÜv╩Ę╔Žšf▀^Ą─╦∙ėąįÆĄ─öĄō■┴┐┤¾╝s╩Ū 5EBĪŻ ╬ęéā╣└╦Ńį┌ 2014 ─ĻŻ¼╚½Ū“«a╔·Ą─öĄō■┴┐ęčĮø▀_ĄĮ┴╦ 3.6ZBĪŻ

į┌ 2014 ─ĻąĪ├ū║═Į╔Į▄ø╝■═Č┘Y╩└╝o╗ź┬ōĄ─ą┬┬ä░l▓╝Ģ■╔ŽŻ¼╠ߥĮ┴╦ąĪ├ūįŲ╔ŽĄ─öĄō■į÷ķL╦┘Č╚Ż║ąĪ├ūįŲė├æ¶į┌ 2014 ─Ļ 11 į┬Ę▌▀_ĄĮ┴╦ 6795.5 ╚f╚╦Ż¼ąĪ├ūįŲĄ─┐é┤µā”┴┐▀_ĄĮ┴╦ 47PBŻ¼▀@▀Ć▓╗░³└©ąĪ├ūŲõ╦¹śI䚥─ 10PBĪŻį┌ 2014 ─ĻöĄō■┴┐į÷ķLūŅĖ▀Ą─ę╗╠ņŻ¼ąĪ├ūįŲĄ─öĄō■┴┐ą┬į÷┴╦ 380TBĪŻ┐╔┤¾ų┬╣└╦ŃŻ¼├┐éĆąĪ├ūįŲė├æ¶Ą─ŲĮŠ∙┤µā”┴┐▀_ĄĮ┴╦ 0.72GBŻ¼Č°▀@éĆ╦┘Č╚▀ĆīóĢ■’w╦┘░lš╣ĪŻ─┐Ū░ąĪ├ūįŲųą╣▓┤µā”┴╦ 241 ā|ÅłššŲ¼Ż¼╚ńĮ±├┐╠ņą┬į÷ 9000 ČÓ╚fÅłššŲ¼║═ 120╚fČ╬ęĢŅlĪŻ Į╔Į╝»łFČŁ╩┬ķLĪóąĪ├ū┐Ų╝╝ČŁ╩┬ķL╝µ CEO └ū▄ŖųĖ│÷Ż¼ 2014 ─ĻąĪ├ūįŲĄ─öĄō■┴┐▌^2013 ─Ļį÷ķL┴╦ 7 ▒ČŻ¼ ▓óŅAėŗ 2015 ─Ļ▀ĆĢ■į┌▀@ę╗╗∙ĄA╔Žį┘į÷ķL 5 ▒ČĪŻ

─┐Ū░ć°ā╚éĆ╚╦įŲ┤µā”ūŅ┤¾Ą─▀\ĀI╔╠╩Ū░┘Č╚įŲĪŻ░┘Č╚įŲį┌ 2014 ─Ļ 11 į┬Ę▌ą¹▓╝┐éė├æ¶öĄŲŲ2 ā|Ż¼į┬╗Ņ▄S┐éė├æ¶öĄ│¼▀^ 8000 ╚fŻ¼ ░┘Č╚įŲĄ─š¹¾wöĄō■┤µā”┴┐ęčĮøĄĮ┴╦ 5EBĪŻŲĮŠ∙ĄĮ├┐éĆė├æ¶Ą─öĄō■┤µā”┴┐╝s×ķ 26.84GBĪŻ

ļSų°įŲėŗ╦ŃĢr┤·Ą─üĒ┼RŻ¼┤¾öĄō■Ż© Big dataŻ®ę▓╬³ę²┴╦įĮüĒįĮČÓĄ─ĻPūóĪŻ┤¾öĄō■Ż© Big dataŻ®═©│Żė├üĒą╬╚▌ę╗éĆĮM┐Ś/ę╗éĆ╚╦äōįņĄ─┤¾┴┐ĘŪĮYśŗ╗»║═░ļĮYśŗ╗»öĄō■Ż¼▀@ą®öĄō■į┌┤µā”ĄĮĻPŽĄą═öĄō■Äņė├ė┌Ęų╬÷ĢrĢ■╗©┘M▀^ČÓĢrķg║═ĮÕXĪŻ┤¾öĄō■Ęų╬÷│Ż║═įŲėŗ╦Ń┬ōŽĄĄĮę╗ŲŻ¼ę“×ķīŹĢrĄ─┤¾ą═öĄō■╝»Ęų╬÷ąĶꬎ±ŅÉ╦Ų MapReduce ę╗śėĄ─ėŗ╦Ń┐“╝▄üĒŽ“öĄ╩«ĪóöĄ░┘╗“╔§ų┴öĄŪ¦Ą─ļŖ─XĘų┼õ╣żū„Ż¼īóöĄō■Ęų╬÷ą¦┬╩▀Mąą┤¾ęÄ─ŻĄ─╠ß╔²ĪŻ

ļSų°įĮüĒįĮČÓĄ─ųŪ─▄įOéõŽÓ└^═Č╚ļ╩ął÷Ż¼╗ź┬ōŠWŠ▐Ņ^ę▓ķ_╩╝╝ė┤¾═Č╚ļŻ¼ųžęĢ╝╝ągĄ─░┘Č╚į┌╩ųŁhĪóözŽ±Ņ^Īóč¬ē║āxęį╝░ūįąą▄ćĘĮ├µŠ∙ėąćLįćĪŻųŪ─▄ė▓╝■ļx▓╗ķ_öĄō■╩š╝»║═┤µā”Ż¼įŲę▓│╔×ķ▀BĮėųŪ─▄ė▓╝■║═╚╦Ą─ĻPµIĪŻ ŽÓą┼ļSų°┐╔┤®┤„įOéõĄ─╚šęµ═Ļ╔ŲŻ¼╬┤üĒĖ³ČÓĄ─Ž¹┘Mš▀īóĢ■ķLŲ┌ėøõø▓ó┤µā”╦¹éāĄ─├┐╠ņĄ─▀\äėöĄō■Ż©▓ĮąąĪó┼▄▓ĮŻ®Īó╔Ē¾wĮĪ┐ĄŻ©č¬ē║ūā╗»Īóą─╠°ūā╗»Īóč¬╠ŪĄ─ūā╗»Ż®ĪŻ

░┘Č╚įŲ┼c▒ŖČÓųŪ─▄ė▓╝■╣½╦Šą╬│╔║Žū„Ż¼×ķ▒ŖČÓĄ─ųŪ─▄ė▓╝■╣½╦Š╠ß╣®┴╦īŹĢrį┌ŠĆĄ─ŽÓĻPöĄō■Ą─┤µā”║═į┌ŠĆĘų╬÷Ą─║¾┼_─▄┴”ĪŻŽŻ═¹░┘Č╚įŲ─▄ē“│╔×ķć°ā╚ųŪ─▄ė▓╝■╣½╦Š║¾┼_öĄō■Įyę╗Ęų╬÷Ą─ŲĮ┼_ĪŻ

ļSų°╩ųÖCĪóöĄ┤aŽÓÖCözŽ±Ņ^Ą─Ęų▒µ┬╩▓╗öÓ╠ß╔²Ż¼Ž¹┘Mš▀┼─özĄ─Ė▀ŪÕ╬·ššŲ¼║═ęĢŅlĄ─öĄō■┴┐ę▓Ģ■┐ņ╦┘Ą─╠ß╔²ĪŻ═¼ĢrĖ³ČÓŽ¹┘Mš▀ŽŻ═¹ĮĶų·įŲ┤µā”Ą──Ż╩ĮŻ¼┼c┼¾ėč╝ę╚╦╣▓ŽĒą┼ŽóĪŻ

╬’┬ōŠWĄ─åóäėŻ¼ ╩╣Ą├╬┤üĒĖ³ČÓüĒūį╔ńĢ■ŁhŠ│Īó╣½╣▓ŅIė“╔ŽĄ─öĄō■┴┐į÷╝ėĪŻ╚ń▓╗öÓ▓┐╩Ą─Ė▀ŪÕ▒O┐žözŽ±Ņ^Ż¼ę╗éĆ 1080P Ą─özŽ±Ņ^Ą─┤a┴„┬╩×ķ 8Mb/sŻ¼ę╗╠ņīóĢ■«a╔·╝s 86.4GB Ą─ęĢŅlöĄō■┴┐ĪŻČ°ŪęŻ¼ė├æ¶Ė³╝ėŽŻ═¹ŽÓĻPĄ─▒O┐žęĢŅl┘Y┴Ž┐╔ęį┤µā”Ė³ķLĢrķgĪŻ

ļSų°ßt»¤ąąśI╗∙ę“£yą“Ą─ķ_š╣Ż¼ ī”öĄō■┤µā”Ą─ę¬Ū¾ę▓Ģ■┤¾Ę∙į÷ķLĪŻęį╚╦ŅÉ×ķ└²Ż¼ ╚╦ŅÉ╗∙ę“ĮMōĒėą 30 ā|éĆēA╗∙Ż¼öĄō■┴┐╝┤×ķ 3GbŻ╗╝┘įO╚½Ū“ 70 ā|╚╦┐┌öĄ┴┐Ż¼╚ń╣¹├┐╚╦Č╝£yę╗┤╬Ż¼ät£yą“Ą─öĄō■┴┐ų┴╔┘×ķ 3Gb*70 ā|ĪŻŪę╩▄ĄĮ╝╝ąg║═ĘĮĘ©īWŽ▐ųŲŻ¼─┐Ū░├┐ę╗éĆ╚╦ų┴╔┘ę¬£y 100GbŻ©┤¾╝s╩Ū╗∙ę“ĮMĄ─ 30 ▒ČŻ®Ż¼▓┼─▄Ą├ĄĮŽÓī”£╩┤_Ą─╚½╗∙ę“ĮMą┼ŽóŻ¼╦∙ęįöĄō■┤µā”┴┐Š═Ģ■▀_ĄĮ100Gb*70 ā|╚╦ĪŻ ╚╗Č°Ż¼ ī”ė┌╗Ņų°Ą─╔·├³¾wŻ¼ āH£yę╗┤╬╗∙ę“╩Ū▓╗ē“Ą─Ż¼ ▒╚╚ń├┐éĆ╚╦╦»ėXĪó│į’łĪó╦╝┐╝Īó╔·▓ĪĄ─╗∙ę“▒Ē▀_Č╝▓╗ę╗śėŻ¼ ę“┤╦▀@éĆöĄō■┴┐▀ĆĢ■ėąöĄ┴┐╝ēĄ─į÷╝ėĪŻ ═¼ĢrŻ¼ ╚╦ŅÉ▀Ćėą╗∙ę“ĮM╚f▒ČĄ─╝Ü░¹öĄ┴┐Ż¼ ╚╦Ņɾwā╚▀Ćėą╩«╚f▒ČĄ─Š·╚║ĪŻ

╚A┤¾╗∙ę“╣└╦ŃŻ¼ ę╗éĆ╚╦╚ń╣¹Å─│÷╔·Ž┬üĒŠ═ķ_╩╝╚ĪśėŻ¼╔·╗»Īó├Ōę▀Īóė░Ž±Īó╗∙ę“Ż¼▒Ēą═öĄō■Ż¼╚ń╣¹Č╝ķ_╩╝Ęe└█Ż¼─Ū├┤ę╗Ų▓ĮŠ═╩Ū 665GbŻ¼ ę╗╔·╦∙└█ĘeĄ─öĄō■┴┐×ķ 1PbĪŻ ╝┘įO├┐éĆ╚╦öĄō■┴┐×ķ 1PbŻ¼ ät╚½Ū“ 70 ā|╚╦Š═ī”æ¬ 7EB Ą─öĄō■┴┐ĪŻ

IBM ╔╠śI蹊┐į║┼c┼ŻĮ“┤¾īWĄ─║Žū„š{čąčąŠ┐ł¾ĖµĘQŻ¼š¹éĆ╚╦ŅÉ╬─├„╦∙½@Ą├Ą─╚½▓┐öĄō■ųąŻ¼ėą 90%╩Ū▀^╚źā╔─Ļā╚«a╔·Ą─ĪŻČ°ĄĮ┴╦ 2020 ─ĻŻ¼╚½╩└Įń╦∙«a╔·Ą─öĄō■ęÄ─Żīó▀_ĄĮ 2013 ─ĻĄ─44 ▒ČĪŻ

ŠC║Ž╔Ž╩÷Ęų╬÷Ż¼ ╬ęéāŅA£yį┌ 2014 ─Ļ─ĻĄūŻ¼ć°ā╚ŠWĮj╔Ž╝»ųą┤µā”Ą─öĄō■ęčĮø▀_ĄĮ 1ZBŻ¼2014 ─Ļ«ö─ĻĄ─öĄō■į÷ķL┴┐ 0.5ZBŻ╗ĄĮ 2020 ─ĻĢrŻ¼«ö─ĻĄ─ą┬į÷öĄō■┴┐īóĢ■▀_ĄĮ 15.45ZBŻ¼š¹¾wĄ─ŠWĮj╔ŽöĄō■┤µā”┴┐īóĢ■▀_ĄĮ 39ZBŻ¼╬┤üĒ 6 ─ĻĄ──ĻÅ═║Žį÷ķL┬╩▀_ĄĮ┴╦ 84%ĪŻ

ŅA£yĄĮ 2020 ─ĻŻ¼ ŲĮŠ∙├┐éĆųąć°╚╦├┐─Ļ«a╔·Ą─öĄō■╝s×ķ 4.1GBĪŻ

öĄō■┘Y«aīó│╔×ķĖ„ŅÉŲ¾śIĄ─║╦ą─ĖéĀÄ┴”Ż¼Ė³ČÓöĄō■īóĢ■ķLŲ┌į┌ŠĆ┤µā”

Į±╠ņĄ─╗ź┬ōŠWęčĮøū▀ĄĮą┬Ą─╣š³cŻ¼šµš²Ą─┤¾öĄō■Ģr┤·╝┤īóüĒ┼RĪŻū„×ķ▀@ę╗Ģr┤·üĒ┼RĄ─ś╦ųŠų«ę╗Ż¼╦∙ėąĄ─öĄō■║═ą┼ŽóČ╝Ģ■┤µį┌įŲČ╦ĪŻ┼c┤╦═¼ĢrŻ¼╩ųÖC╗ź┬ōŠW╗“š▀ęŲäė╗ź┬ōŠWŻ¼ė╚Ųõ╬’┬ōŠWĪó▄ć┬ōŠWŻ¼░³└©┐╔┤®┤„įOéõŻ¼Ė„ĘNųŪ─▄ė▓╝■Ż¼īóĢ■ōĒėą▒╚ PC ╗ź┬ōŠWĖ³īŹĢrĪóĖ³ÅVķ¤Ą─öĄō■▓╔╝»─▄┴”ĪŻ

öĄō■Š═╩ŪūŅėąārųĄĄ─┘Y«a┤¾öĄō■╠N▓žų°žSĖ╗Ą─ą┼Žó║═ārųĄŻ¼ ╚ń║╬▀\ė├║├┤¾öĄō■Ż¼ ░lō]öĄō■┘Y«aĄ─╔╠śIārųĄ, ▀@╩Ū┤¾öĄō■Ģr┤·ūŅ║╦ą─Ą─╠¶æĪŻ

Ī░öĄō■│╔×ķ┘Y«aĪ▒╩Ū╗ź┬ōŠWĘ║į┌╗»Ą─ę╗ĘN┘Y▒Š¾w¼FŻ¼ Ųõ╩╣Ą├╗ź┬ōŠWĄ─ū„ė├▓╗āHāHŠųŽ▐ė┌æ¬ė├║═Ę■äš▒Š╔ĒŻ¼Č°ŪęŠ▀ėą┴╦ā╚į┌Ą─Ī░Į╚┌Ī▒ārųĄĪŻöĄō■Ą─╣”─▄▓╗į┘ų╗╩Ū¾w¼Fė┌Ī░╩╣ė├ārųĄĪ▒ĘĮ├µĄ─«aŲĘŻ¼Č°│╔×ķīŹīŹį┌į┌Ą─Ī░ārųĄĪ▒ĪŻ─┐Ū░Ż¼ū„×ķöĄō■┘Y«aŽ╚ąąš▀Ą─ IT Ų¾śIŻ¼╚ń╠O╣¹Īó╣╚ĖĶĪó IBM Ą╚Ż¼¤o▓╗Žļ▒MĖ„ĘNĘĮ╩ĮŻ¼═┌Š“ČÓĘNą╬æBĄ─įOéõ╝░▄ø╝■╣”─▄Ż¼╩š╝»Ė„ĘNŅÉą═Ą─öĄō■Ż¼░lō]┤¾öĄō■Ą─╔╠śIārųĄŻ¼īóé„ĮyęŌ┴x╔ŽĄ─ IT Ų¾śIŻ¼┤“įņ│╔×ķĪ░ĮKČ╦+æ¬ė├+ŲĮ┼_+öĄō■Ī▒╦─╬╗ę╗¾wĄ─Ę║╗ź┬ōŠW╗»Ų¾śIŻ¼ęįŲ┌į┌┤¾öĄō■Ģr┤·ĘųĄ├ę╗▒Ł├└Ė■ĪŻ

┤¾öĄō■╠N▓žų°žSĖ╗Ą─ą┼Žó║═ārųĄĪŻ╚ń║╬▀\ė├║├┤¾öĄō■Ż¼░lō]öĄō■┘Y«aĄ─╔╠śIārųĄŻ¼╩Ū┤¾öĄō■Ģr┤·ūŅ║╦ą─Ą─╠¶æĪŻ

ęŲäėėŗ╦Ń/┐╔┤®┤„įOéõĄ─┴„ąąŻ¼ęŌ╬Čų°└¹ė├öĄō■įLå¢įOéõ▓Č½@ŅÉ╦Ųė┌╬╗ų├öĄō■▀@śėĄ─é„ĖąŲ„Į╗╗źöĄō■▀M╚ļ┴╦ą┬Ą─░lš╣ļAČ╬ĪŻ═¼ĢrŻ¼╔ńĢ■╗»ėŗ╦Ń║═ęŲäėėŗ╦ŃĄ─▓╔ė├Ż¼ ęŌ╬Čų°öĄō■▓╔╝»Ą─┴┐║═ĘĮ╩Įīó┤¾┤¾į÷╝ėĪŻ

Ž¹┘Mš▀┼cöĄō■ķgĄ─Į╗╗źĘĮ╩ĮęčĮø░l╔·┴╦Š▐┤¾Ą─ūā╗»Ż¼Ų¾śIąĶę¬▀mæ¬▀@éĆĖ─ūāŻ¼▓╗āHāH╩Ū└¹ė├▀@ę╗žSĖ╗Ą─ą┼ŽóęįØMūŃ┐═æ¶╦∙Ų┌┤²Ą─Ė³╝ėéĆąį╗»Ą─Ę■䚯¼▀Ćę¬┤_Č©ą┬Ą─õN╩█▓▀┬į║═śIäšį÷ķLŅIė“ĪŻ

ī”ė┌Ų¾śIüĒšfŻ¼īŹĢrĘų╬÷į┌ŠĆöĄō■Ż¼ė├æ¶Üv╩ĘöĄō■Ż¼Å─Č°ā×╗»ūį╝║Ą─ĮøĀI─Ż╩ĮīóĢ■╩Ū╦∙ėąŲ¾śI▒žĒÜĄ─ĮøĀIĘĮ╩ĮĪŻ▀@īó╩╣Ą├Ė„ĘNŲ¾śI▒M┐╔─▄Ą├▒Ż┴¶Ė³ČÓĄ─ė├æ¶öĄō■Ż©ė├æ¶╩╣ė├┴ĢæTöĄō■Īóė├æ¶Į╗ęūöĄō■Īóė├æ¶╔·╗ŅöĄō■Ż®ĪŻ

Å─Ž¹┘Mš▀Ą─ĮŪČ╚üĒ┐┤Ż¼Ė³ČÓĄ─ė├æ¶īóĢ■░č╦¹éā┼─özĄ─ęĢŅlĪóššŲ¼Ą─ķLŲ┌┤µā”ĘĮ╩Įė╔į┌▒ŠĄž┐╠õø│╔ DVD ╣Ō▒PĄ──Ż╩ĮŻ¼ų▓Į▐Dūā×ķ╔Žé„┤µā”ĄĮįŲĘ■äš«öųąĪŻČ°┤µā”į┌įŲĘ■äšŲ„ųąŻ¼┐╔ęįōĒėąĖ³ķLĄ─▒Ż│ųų▄Ų┌Ż¼═¼ĢrĘĮ▒Ń▓╔ė├Ė„ĘNĮKČ╦ĘĮ╩ĮüĒ×gė[▓ķ┐┤Ż¼▓óĘĮ▒Ń┼c┼¾ėč╝ę╚╦╣▓ŽĒĪŻ

▀@Č╝īó═ŲäėĖ³ČÓĄ─öĄō■ķLŲ┌į┌ŠĆ┤µā”ĪŻ

║Ż┴┐öĄō■į÷ķL║═öĄō■įŲ╗»īóĢ■ĦäėöĄō■ųąą─Ą─ąĶŪ¾▀M╚ļ▒¼░lį÷ķLŲ┌

«öŲ¾śIĖéĀÄĄ─ųž³cÅ─Ī░ęŲäė╗ź┬ōŠWĪ▒▐DęŲĄĮĪ░┤¾öĄō■Ęų╬÷Ī▒ĢrŻ¼š¹║ŽąąśIĄ─öĄō■┤µā”║═į┌ŠĆöĄō■Ęų╬÷║═ŠWĮjįL墊═Ģ■▒¼░ląįį÷ķLĪŻ

Č°║Ż┴┐Ą─öĄō■┤µā”Īóį┌ŠĆöĄō■Ęų╬÷║═įŲĘ■䚥─Ųš╝░Ż¼īóĢ■Ħäėī”ė┌įŲėŗ╦Ń║═öĄō■ųąą─ąĶŪ¾Ą─┐ņ╦┘į÷ķLĪŻ

Å─┴Ē═ŌĄ─ę╗éĆĮŪČ╚üĒ┐┤Ż¼ųąć°Ą─öĄō■ųąą─Ą─ėŗ╦Ń─▄┴”ų„ę¬Č╝╩Ūęį x86 Ę■äšŲ„öĄ┴┐üĒ¾w¼FĄ─Ż¼ Power ŽĄ┴ąĘ■äšŲ„ 2014 ─Ļį┌ųąć°Ą─õN╩█┴┐╝s 1 ╚fČÓ┼_ū¾ėęŻ¼Č° x86 Ą─Ę■äšŲ„õN╩█į┌2014 ─Ļ╝s▀_ĄĮ 180 ╚f┼_Ż¼ŅAŲ┌īóĢ■į┌╬┤üĒ 3 ─Ļ▒Ż│ų 20%ęį╔ŽĄ─õN┴┐į÷ķLĪŻČ°╗ź┬ōŠWąąśIī”ė┌ X86 Ę■äšŲ„Ą─▓╔┘Å┴┐š╝▒╚īóų▓Į╠ß╔²ĪŻ

╚ń╣¹┐╝æ] x86 Ę■äšŲ„Ą─╩╣ė├ē█├³ęį 4 ─Ļėŗ╦ŃŻ¼┐╔ęį£y╦Ń 2014 ─Ļ─ĻĄū╩ął÷┤µ┴┐Ą─ x86 Ę■äšŲ„┐╔ęį▀_ĄĮ 450 ╚f┼_Ż¼ 2015/2016/2017 ─Ļ╩ął÷┤µ┴┐Ę■äšŲ„Ą─öĄ┴┐╝s×ķ 559 ╚f/682 ╚f/813╚f┼_ĪŻ

Ė▀├▄Č╚Īó╦─┬Ęęį╔ŽĄ─Ę■äšŲ„š╝▒╚▓╗öÓį÷╝ė

į┌ 2013 ─ĻõN╩█Ą─ X86 Ę■äšŲ„ųąŻ¼╦─┬Ę╝░ęį╔ŽĄ─ x86 Ę■äšŲ„š╝▒╚▀_ĄĮ 26%Ż¼Č°Å─ūŅą┬Gartner ╣½▓╝Ą─ 2014 ─Ļ Q3 ĮyėŗöĄō■üĒ┐┤Ż¼į┌ą┬į÷Ą─ x86 Ę■äšŲ„õN╩█┴┐ųąŻ¼╦─┬ĘĘ■äšŲ„║═░╦┬ĘĘ■äšŲ„Ą─▒╚└²▓╗öÓį÷ķLĪŻ ╦─┬ĘĘ■äšŲ„õN╩█┴┐═¼▒╚į÷ķL 30%Ż¼░╦┬ĘĘ■äšŲ„į÷ķLätĖ³×ķ’@ų°Ż¼▀_ĄĮ 46.3%ĪŻČ°╗ź┬ōŠWąąśI╩Ūī”│¼├▄Č╚Ę■äšŲ„ąĶŪ¾į÷ķLūŅ┐ņĄ─ąąśIŻ¼ ŅAŲ┌ 2014 ─Ļ╦─┬Ęęį╔Žx86 Ę■äšŲ„Ą─õN╩█┴┐š╝▒╚īóĢ■▀_ĄĮ 30%ĪŻ

Č°ś╦£╩Ą─ļp┬ĘĘ■äšŲ„ČÓ×ķ 1U Ą─Ė▀Č╚Ż¼╦─┬ĘĘ■äšŲ„ČÓ×ķ 4U Ė▀Č╚Ż© 1U=4.445 └Õ├ūŻ¼×ķÖC╝▄Ę■äšŲ„╣żśIś╦£╩Ė▀Č╦å╬╬╗Ż®ĪŻ░┘Č╚Īó“vėŹĪó░ó└’░═░═Īóųąć°ļŖą┼Īóųąć°ęŲäėĄ╚╣½╦Š╣▓═¼ķ_š╣┴╦Ī░╠ņą½ĒŚ─┐Ī▒Ż¼īóĘ■äšŲ„┼cÖC╣±įOėŗĮY║Ž×ķę╗éĆš¹¾wŻ¼ą╬│╔┴╦ę╗¾w╗»Ė▀├▄Č╚Ą─š¹ÖC╣±Ę■äšŲ„ĮŌøQĘĮ░ĖĪŻ

ļSų°Ė³ČÓĄ─╦─┬Ę╝░ęį╔ŽĘ■äšŲ„š╝▒╚▓╗öÓ╠ß╔²Ż¼ī”ė┌öĄō■ųąą─ÖC╣±öĄ┴┐Ą─ąĶŪ¾į÷╦┘ŅAėŗīó▒Ż│ųį┌ 30%-40%ĪŻ

öĄō■┤µā”║═ėŗ╦Ń╝»ųą╩╣Ą├Ė³ČÓĄ─Ę■äšŲ„║═┤µā”įOéõ▓┐╩į┌öĄō■ųąą─ā╚

įŲėŗ╦Ń▒Š┘|═©▀^ŠWĮjīó┤µā”─▄┴”║═ėŗ╦Ń┴”▀Mąą╝»ųąŻ¼═©▀^Ė▀╦┘ŠWĮjį┌╠ß╣®ĮoūŅĮKė├æ¶Ą─Ę■äšĪŻ ļSų°įŲėŗ╦Ń║═┤¾öĄō■Ą╚ŽÓĻP╝╝ąg┼dŲŻ¼Ė³ČÓĄ─ėŗ╦Ń─▄┴”║═┤µā”─▄┴”Č╝īó┌ģė┌Ė³╝ė╝»ųąĪŻ▀@īó╩╣Ą├Ė³ČÓĄ─Ę■äšŲ„║═┤µā”įOéõīó╝»ųąį┌öĄō■ųąą─ĪŻ

öĄō■┤µā”įOéõĄ─╚▌┴┐╠ß╔²ę└╚╗╩šĄĮ╝╝ągŲ┐ŅiĄ─ė░ĒæĪŻ ė╔ė┌│╔▒Šī”▒╚▓ŅŠÓ┤¾Ż© SSD 1TB┤µā”Ą─ārĖ±ę└╚╗į┌ 1000 į¬ęį╔ŽŻ¼Č°┤┼▒P 1TB ┤µā”Ą─ārĖ±į┌ 200 į¬ū¾ė꯮Ż¼─┐Ū░┤┼▒P┤µā”ę└╚╗╩Ūį┌ŠĆ┤µā”Ą─ų„┴„─Ż╩ĮĪŻ

─┐Ū░śIĮńūŅ┤¾Ą─å╬ÖC╝▄┤µā”├▄Č╚Ż©╗∙ė┌┤┼▒P─Ż╩ĮŻ®┐╔ęįū÷ĄĮå╬ÖC╝▄ 1.8PB Ą─┤µā”╚▌┴┐ĪŻČ°╗∙ė┌ SSD Flash Ą─┤µā”┐╔ęįū÷ĄĮå╬ÖC╝▄┤µā”├▄Č╚▀_ĄĮ 21PBĪŻ

öĄō■ųąą─ąąśI╣®ĮoŠĆąįį÷ķL

öĄō■ųąą─Ą─Į©įO╚į╩▄ĄĮé„Įy─Ż╩ĮČÓę“╦žĄ─ųŲ╝sŻ¼░³└©Ż║ ĄžŲżīÅ┼·ĪóļŖ┴”įO╩®┼õų├Īó╣ŪĖ╔ŠWĮjĮė╚ļĄ╚Ż¼öĄō■ųąą─Ą─╣®Įoę└╚╗░┤ššé„ĮyąąśIĄ─ŠĆąįį÷ķLĪŻ

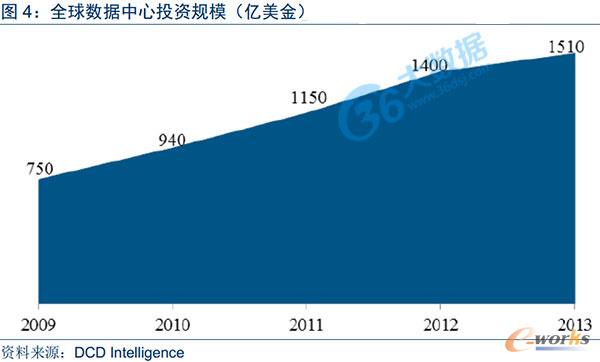

╚½Ū“ĘČć·ā╚Ż¼öĄō■ųąą─═Č┘Y▒Ż│ųų°ĮĪ┐Ąį÷ķLæBä▌Ż¼öĄō■ųąą─Ę■äš╔╠į┌ÖCĘ┐įO╩®Īó IT įOéõ║══Ō░³Ę■äš╔ŽĄ─═Č┘Y└^└möU┤¾ĪŻ 2013 ─ĻŻ¼╚½Ū“öĄō■ųąą─ąąśIš¹¾w═Č┘YęÄ─Ż▀_ĄĮ 1,510 ā|├└į¬Ż¼▌^ 2012 ─Ļį÷ķL 8%ĪŻ═Č┘Y│²ė├ė┌ą┬Į©öĄō■ųąą─ĒŚ─┐═ŌŻ¼ę▓▒╗ė├ė┌¼FėąÖCĘ┐įO╩®Ą─╔²╝ēĖ─įņ╝░═Ō░³Ę■äšĪŻ

2013 ─ĻŻ¼╚½Ū“ĘČć·ā╚öĄō■ųąą─Ą─ÖCĘ┐ęÄ─Ż▀_ 3,360 ╚fŲĮĘĮ├ūŻ¼▌^╔Ž─ĻąĪĘ∙╠ß╔² 3.7%Ż¼įSČÓ│╔╩ņöĄō■ųąą─╩ął÷į┌ÖCĘ┐ęÄ─Żį÷ķL┬╩╔Ž┌ģŠÅŻ¼Ųõųą▓┐Ęųć°╝ęį┌öĄō■ųąą─ÖCĘ┐ęÄ─Ż╔Ž│÷¼FąĪĘ∙Ž┬ĮĄĪŻ ▒M╣▄į┌│╔╩ņ╩ął÷į┌ą┬Į©öĄō■ųąą─öĄ┴┐╔Žėą╦∙Ę┼ŠÅŻ¼╩└ĮńŪ░╚²┤¾öĄō■ųąą─╩ął÷Ī¬Ī¬├└ć°Īó╚š▒Š║═ėóć°Ą─öĄō■ųąą─ęÄ─Ż╚įš╝╚½Ū“öĄō■ųąą─ÖCĘ┐ęÄ─Ż╝sę╗░ļĪŻČ°Į┤u╦─ć°Ż¼ė╚Ųõ╩Ūųąć°║═ėĪČ╚Ż¼▒M╣▄į┌ 2013 ─Ļą┬Į©┴╦┤¾┴┐Ą─öĄō■ųąą─ĒŚ─┐Ż¼Ą½╚į╬┤▀_ĄĮ│╔╩ņöĄō■ųąą─╩ął÷Ą─ÖCĘ┐ęÄ─Ż╦«ŲĮĪŻ

ęį┤╦┼ąöÓŻ¼ŅAėŗ╬┤üĒ╚²─ĻŻ¼╚įĢ■│ų└m│÷¼Fī”ė┌┤¾ą═Īó Ė▀Ą╚╝ēöĄō■ųąą─╣®▓╗æ¬Ū¾Ą─ŪķørŻ¼┤¾ą═öĄō■ųąą─Ą─æ┬įārųĄīóĢ■╠ß╔²ĪŻ

öĄō■ųąą─ąąśIŻ║ ┤¾öĄō■Ģr┤·Ą─┐Ų╝╝Ąž«a

į┌▀M╚ļįŲėŗ╦ŃĪó┤¾öĄō■Ģr┤·║¾Ż¼ 80%Ą─öĄō■Č╝īóĢ■╝»ųą┤µā”į┌įŲ╔ŽŻ¼═¼Ģr┤¾ęÄ─ŻĄ─ėŗ╦Ń─▄┴”Č╝īó╝»ųąį┌öĄō■ųąą─ųąĪŻČ°Ū░├µĄ─Ęų╬÷┐╔ęį┐┤ĄĮ╬┤üĒ 5 ─ĻöĄō■┤µā”┴┐Ą──ĻÅ═║Žį÷ķL┬╩īóĢ■▀_ĄĮ 85%ĪŻ┤¾öĄō■╝»ųąĘų╬÷Č╝╩Ū▒žĒÜę¬į┌öĄō■ųąą─ųą╝»ųą┤µĘ┼Ą─Ż¼öĄō■ųąą─īóĢ■│╔×ķ┤¾öĄō■Ģr┤·Ą─┐Ų╝╝Ąž«aąąśIĪŻČ°į┌▀@śėĄ─öĄō■┴┐▒¼░ląįį÷ķLĄ─ų▄Ų┌ųąŻ¼īóĢ■└Łäėī”ėŗ╦Ńųąą─Ą─Š▐┤¾Ą─ąĶŪ¾ĪŻ

öĄō■ųąą─ąąśIę└╚╗╩Ūś╦£╩Ą─ųž┘Y«aąąśIŻ¼Ū░Ų┌ąĶꬊ▐┤¾Ą─═Č┘YĮ©įOÖCĘ┐Īó┘Å┘IŽÓĻPįOéõŻ¼═Ļ│╔ÖCĘ┐Į©įO║¾Ż¼│÷ūŌĮoėąöĄō■┤µā”ĪóöĄō■ėŗ╦ŃĪó╗ź┬ōŠWśIäšąĶŪ¾Ą─Ų¾śIŻ¼ĮoėĶė├æ¶ūŌė├Ą─ÖC╣±öĄ┴┐ĪóļŖ┴”╩╣ė├Ą─Ūķør║═╗ź┬ōŠWĦīÆ╩╣ė├ŪķørüĒ▀Mąą╩š┘MĪŻ

öĄō■ųąą─ąąśI╩Ūį┌┤¾öĄō■Ģr┤·Ą─┐Ų╝╝Ąž«aŻ¼ąĶŪ¾īóĢ■ļSų°öĄō■Ą─▒¼░ląįį÷ķLČ°į÷ķLŻ¼Č°╩▄ĄĮĮ©įOų▄Ų┌Ą─ė░ĒæŻ¼╣®Įoų╗─▄ŲĮĘĆį÷ķLĪŻ═¼Ģrę╗ŠĆ│Ū╩ąĄ─ā×┘|öĄō■ųąą─Ą─ąĶŪ¾Ė³×ķ├„’@ĪŻ

╚½Ū“öĄō■ųąą─«aśI¼FĀŅ

╚½Ū“öĄō■ųąą─Ę■äš╩ął÷Ą─░lš╣Üv│╠Īó¼FĀŅ╝░┌ģä▌

öĄō■ųąą─Ę■äš╩ął÷Ą─śIäš░lš╣┤¾ų┬┐╔äØĘų×ķ╚²éĆļAČ╬Ż¼ļSų°Ė„éĆļAČ╬┐═æ¶ąĶŪ¾║═╝╝ągĄ─░lš╣Ż¼├┐éĆļAČ╬Ą─Ę■äšą╬æBėą╦∙▓╗═¼ĪŻ

Ą┌ę╗ļAČ╬Ż║Č■╩«╩└╝oŠ┼╩«─Ļ┤·įńŲ┌Ż¼öĄō■ųąą─Ę■äšČÓė╔╗∙ĄAļŖą┼▀\ĀI╔╠╠ß╣®Ż¼Ę■äšā╚╚▌ų„ę¬░³└©ł÷ĄžĪóļŖ┴”ĪóŠWĮjĦīÆĪó═©ą┼įOéõĄ╚╗∙ĄA┘Yį┤║═įO╩®Ą─═ą╣▄║═ŠSūoĘ■äšĪŻ▀@éĆļAČ╬ų„꬜IäšŅÉą═×ķų„ÖC═ą╣▄ĪŻ

Ą┌Č■ļAČ╬Ż║Č■╩«╩└╝oŠ┼╩«─Ļ┤·ųąŲ┌ų┴ 2004 ─ĻŻ¼▀@Č╬Ģrķg╗ź┬ōŠWĄ─Ė▀╦┘░lš╣Ħäė┴╦ŠWšŠöĄ┴┐Ą─╝żį÷Ż¼Ė„ĘN╗ź┬ōŠWįOéõ╚ńĘ■äšŲ„Īóų„ÖCĪó│÷┐┌ĦīÆĄ╚įOéõ║═┘Yį┤Ą─╝»ųąĘ┼ų├║═ŠSūoąĶŪ¾Ė▀ØqŻ¼ų„ÖC═ą╣▄ĪóŠWšŠ═ą╣▄×ķų„꬜IäšŅÉą═Ż¼▀@éĆļAČ╬öĄō■ųąą─Ą├ĄĮÅVĘ║šJ┐╔Ż¼öĄō■ųąą─Ę■äš╔╠ų„ę¬╠ß╣®ų„ÖC═ą╣▄Ę■䚯¼═¼Ģrę▓╠ß╣®░³└©öĄō■┤µā”╣▄└ĒĪó░▓╚½╣▄└ĒĪóŠWĮj╗ź┬ōĪó│÷┐┌ĦīÆĄ─ŠWĮj▀xō±Ą╚Ę■䚯¼│╔×ķŲ¾śI IT ╗∙ĄAįO╩®Ą─║╦ą─ĪŻ

Ą┌╚²ļAČ╬Ż║Å─ 2005 ─Ļķ_╩╝ų┴Į±Ż¼┤╦ļAČ╬╠žš„×ķöĄō■ųąą─Ė┼─Ņ▒╗öUš╣Ż¼┤¾ą═╗»Īó╠ōöM╗»ĪóŠC║Ž╗»öĄō■ųąą─Ę■äš╩Ūų„ę¬╠žš„Ż¼ė╚Ųõ╩ŪįŲėŗ╦Ń╝╝ągę²╚ļ║¾Ż¼öĄō■ųąą─═╗ŲŲ┴╦įŁėąĄ─ÖC╣±│÷ūŌĪóŠĆ┬ĘĦīÆ╣▓ŽĒĪóų„ÖC═ą╣▄ŠSūoĪóæ¬ė├═ą╣▄Ą╚Ę■䚯¼Ė³ūóųžöĄō■┤µā”║═ėŗ╦Ń─▄┴”Ą─╠ōöM╗»ĪóįOéõŠSūo╣▄└ĒĄ─ŠC║Ž╗»ĪŻą┬ę╗┤·öĄō■ųąą─▓╔ė├Ė▀ąį─▄╗∙ĄA╝▄śŗŻ¼īŹ¼F┘Yį┤░┤ąĶ╠ß╣®Ę■䚯¼▓ó═©▀^ęÄ─Ż╗»▀\ĀIĮĄĄ═─▄║─ĪŻįŲėŗ╦ŃöĄō■ųąą─▓╔ė├╠ōöM╗»Ą╚įŲėŗ╦Ń╝╝ągŻ¼╠ß╣®é„ĮyĄ─öĄō■ųąą─śIäš║═Ė„ĘNą┬ą═ŠWĮjæ¬ė├Ę■äšĪŻ

Ė∙ō■ IDC ╚”Ą─ĮyėŗŻ¼ 2013 ─ĻŻ¼╚½Ū“öĄō■ųąą─Ę■äš╩ął÷ęÄ─Ż▀_ĄĮ 284.4 ā|├└į¬Ż¼į÷╦┘×ķ11.4%ĪŻŲõį÷ķL╦┘Č╚Ą─ų„ę¬└Łäė┴”į┌ė┌üå╠½Ąžģ^Ż¼ų„ę¬į┤ė┌ IT Ų¾śIĪó╗ź┬ōŠWŲ¾śI║═ļŖą┼Ų¾śIūį╔ĒśIäšų¦ō╬║══žš╣Ą─ÅŖ┴ęąĶŪ¾ĪŻ

Ė∙ō■ Synergy Research Group Ą─ĮyėŗŻ¼ 2013 ─ĻČ■╝ŠČ╚Ż¼╚½Ū“öĄō■ųąą─╩ął÷ųą┴Ń╩█ą═öĄō■ųąą─Ę■äš╩š╚ļš╝ 78%Ż¼┼·░lą═öĄō■ųąą─Ę■äš╩š╚ļš╝ 22%Ż¼┼·░lą═öĄō■ųąą─╩ął÷į÷╦┘Ė▀ė┌┴Ń╩█ą═öĄō■ųąą─╩ął÷ĪŻ░┤╩ął÷žĢ½IüĒ┐┤Ż¼├└ć°Īóėóć°Īó╚š▒ŠĪóĄ┬ć°║═ųąć°╩ŪöĄō■ųąą─Ę■äšśI╚½Ū“Ū░╬Õ┤¾╩š╚ļć°╝ęĪŻÅ─╩š╚ļį÷╦┘üĒ┐┤Ż¼öĄō■ųąą─Ę■äšśI╩š╚ļĄ─Ė▀╦┘į÷ķLĖ³ČÓĄžüĒūįė┌░³└©ųąć°į┌ā╚Ą─░lš╣ųąć°╝ęĪŻ

×ķ£p╔┘ā╚▓┐ IT ▀\ĀI╣▄└Ē│╔▒ŠŻ¼┤_▒Ż░▓╚½ąįĪó┐╔┐┐ąį║═Ė▀╦┘ĦīÆĄ─┐╔ė├ąįŻ¼įĮüĒįĮČÓĄ─Ų¾śI║═ÖCśŗķ_╩╝▀xō±öĄō■ųąą─Ę■äšĪŻ╚½Ū“ĘČć·ā╚Ż¼öĄō■ųąą─Ę■äš╩ął÷ąĶŪ¾Š▐┤¾Ż¼¼Fėą╗∙ĄAįO╩®┘Yį┤¤oĘ©ØMūŃ▓╗öÓį÷ķLĄ─╩ął÷ąĶŪ¾Ż¼ė╚Ųõ╩Ūą┬┼d╩ął÷Ż¼öĄō■ųąą─Ą─═Č┘YŅ~╝░├µĘe▒Ż│ų▌^Ė▀į÷╦┘ĪŻ

ŠWĮjųą┴óĄ─öĄō■ųąą─Ę■äš╔╠┐╔äØĘų×ķ┴Ń╩█ą═║═┼·░lą═ā╔ĘNĪŻļSų°┤¾ą═╗ź┬ōŠW╣½╦ŠĄ─╝▒╦┘░lš╣Ż¼┤╦ŅÉ┐═æ¶ī”┼·░lą═öĄō■ųąą─Ą─ąĶŪ¾┤¾Ę∙į÷ķLĪŻ ┼·░lą═öĄō■ųąą─Ę■äš╔╠╠ß╣®Ą─╗∙ĄAįO╩®▓╗āHį┌Č©ųŲ╗»ąĶŪ¾╔Ž┐╔ęįĖ³║├ĄžØMūŃ┐═æ¶Ż¼į┌─▄ą¦║═ęÄ─ŻĮøØ·ą¦ęµ╔Žę▓Ė³Š▀ėąā×ä▌ĪŻ

öĄō■ųąą─śIäš─Ż╩Į

é„ĮyĄ─öĄō■ųąą─ų„ę¬ėą╚²ĘNśIäš─Ż╩ĮŻ║ ┼·░lą═öĄō■ųąą─Ę■äšĪó ┴Ń╩█ą═öĄō■ųąą─Ę■äš║═öĄō■ųąą─į÷ųĄĘ■äšĪŻ

┼·░lą═öĄō■ųąą─Ę■äšų„ꬎĄĖ∙ō■┤¾ą═öĄō■ųąą─ė├æ¶Ż©╚ń┤¾ą═╗ź┬ōŠWŲ¾śIĪóįŲėŗ╦Ń╣½╦Š╗“Į╚┌ÖCśŗŻ®Å═ļsČÓśė╗»Ą─æ¬ė├▓┐╩ąĶŪ¾╠ž³cŻ¼═©▀^╠ß╣®Č©ųŲ╗»Ą─ęÄäØĪóįOėŗĪóŽĄĮy╝»│╔Īó▀\ĀI╣▄└ĒĘ■äšüĒØMūŃūŅĮKė├æ¶Ą─¬Ü╠žöĄō■ųąą─Ę■äšąĶŪ¾Ż©└²╚ń╠žČ© SLA ╗∙ĄA╔ŽĄ─ūŅ╝čąįār▒╚Īóų¦ō╬ņ`╗ŅČÓśėĄ──ŻēK╗» IT ╝▄śŗĪóöĄō■ųąą─┼cė├æ¶ėŗ╦ŃŽĄĮy/┤µā”ŽĄĮy/ŠWĮj/ŽĄĮyīė▄ø╝■/ŲĮ┼_ą═▄ø╝■/śIäšæ¬ė├▄ø╝■┤╣ų▒ę╗¾w╗»įOėŗĪóöĄō■ųąą─ūįäė╗»▀\ĀIĄ╚Ż®Ż¼Å─Č°īŹ¼FöĄō■ųąą─Å─š¹¾w╔ŽČ╦ĄĮČ╦ŽĄĮy╗»Ąž┼cūŅĮKė├æ¶ąąśI│ą▌dĄ─Ę■äš▒Ż│ųūŅ╝čĄ─▀m┼õŻ¼į┌─▄į┤ą¦┬╩ęį╝░┐é¾wą¦┬╩ĘĮ├µ┤¾┤¾ā×ė┌é„ĮyöĄō■ųąą─ĪŻ

┼·░lą═öĄō■ųąą─śI䚯¼┤¾ą═┐═æ¶Ą─ūhār─▄┴”ÅŖŻ¼═¼Ģrūįąą┘Å┘I IT Ę■äšŲ„ĪóöĄō■ųąą─ā╚▓┐Ą─ĻPµIŠWĮjįOéõŻ¼▓┐Ęų┤¾┐═æ¶▀Ćūį╝║ų▒Įė╚ź┘Å┘I▀\ĀI╔╠Ą─╗ź┬ōŠWĄ─Įė╚ļĦīÆ╗“īŻŠĆĄ─Įė╚ļĪŻ

į┌┼·░lą═öĄō■ųąą─śIäšųąŻ¼ IDC ÅS╔╠ų„ę¬╠ß╣®ÖCĘ┐Ż©═Ļ│╔ÖCĘ┐╝ė╣╠Īóčbą▐ĪóØMūŃąĶŪ¾Ą─ļŖ┴”╣®æ¬Īó ░▓čbĘ■äšŲ„ÖC╝▄░┤šš┐═æ¶Ą─ę¬Ū¾▓┐╩ÖC╝▄║═ļŖ┴”▒ŻūCŻ®ĪŻŠWĮjĮė╚ļĘĮ├µŻ¼ČÓöĄŪķørŽ┬Ż¼┤¾┐═æ¶ūį╝║┼cļŖą┼▀\ĀI╔╠╚źģf╔╠ĪŻ▀@śėĄ─┼·░löĄō■ųąą─Ą─ĒŚ─┐ųąŻ¼┼c┴Ń╩█śI䚎Ó▒╚Ż¼ė╔ė┌ø]ėą╗ź┬ōŠWĦīÆĮė╚ļĄ─╩š╚ļŻ¼å╬ÖC╝▄Ą─╩š╚ļ▌^Ą═ĪŻ

Č°į┌öĄō■ųąą─┼·░lĒŚ─┐ųąŻ¼┐═æ¶ę╗░ŃĢ■║═öĄō■ųąą─╠ß╣®╔╠║×╩ 3 ─Ļęį╔ŽĄ─ķLŲ┌║Ž═¼Ż¼Ūę┼·░lśI䚥─š│ąįÅŖŻ¼ę╗Ą®ūŅĮKė├æ¶┤¾ęÄ─Ż▓┐╩┴╦─│╝ę╠ß╣®╔╠Ą─Ę■äšŲ„║═śIäš║¾Ż¼▐DōQĄĮą┬ÖCĘ┐Ą─│╔▒ŠŠ▐┤¾ĪŻ╦∙ęįŻ¼Äū║§┼·░lŅÉĄ─öĄō■ųąą─ĒŚ─┐ųąŻ¼┐═æ¶ĄĮŲ┌║¾Č╝Ģ■▓╗öÓčėŲ┌Ę■äš║Ž═¼ĪŻ╬©ę╗┤µį┌Ą─śIäš’LļUŠ═╩Ū┐═æ¶▒Š╔ĒĄ─śIäšąĶŪ¾│÷¼FŽ┬ĮĄŻ¼ī”öĄō■ųąą─Ą─ÖC╝▄öĄ┴┐ąĶŪ¾ų▓Į£p╔┘ĪŻ

┴Ń╩█ą═öĄō■ųąą─Ę■äš╩ŪŽ╚ąąĮ©įņś╦£╩╗»Ą─öĄō■ųąą─▓ó┼õų├īÆĦŠWĮjŻ¼═©▀^├µŽ“Ųš═©┐═æ¶Ą─╩ął÷ĀIõN╗ŅäėŻ¼ęįś╦£╩ÖC╣±×ķå╬╬╗ūŌ╩█Ż¼╠ß╣®ś╦£╩Ą─ÖC╣±═ą╣▄Ę■äš╝░╗ź┬ōŠWĮė╚ļĘ■äšĪŻ

į┌┴Ń╩█śIäš«öųąŻ¼ IDC ╣½╦ŠŽÓī”üĒšfūhār─▄┴”ÅŖŻ¼Č°ŪęČÓöĄ┴Ń╩█śIäšųąŻ¼ūŅĮKė├æ¶▓╗āHāHūŌė├ÖC╝▄Īó▀ĆĢ■ūŌė├╗ź┬ōŠWĮė╚ļĦīÆĪŻĄ½═¼Ģrė╔ė┌▓╗═¼Ą─┴Ń╩█śI䚥─ī”╗ź┬ōŠWĮė╚ļĘ■䚥─ĦīÆąĶŪ¾Ė▀ĘÕĄ─ĢrķgČ╬┤µį┌▓╗═¼Ż¼╗ź┬ōŠWĦīÆ┤µį┌ę╗Č©┴┐Ą─Å═ė├ĪŻę╗░ŃüĒšf IDC ┴Ń╩█śI䚥─├½└¹┬╩ę¬Ė▀ė┌┼·░lą═öĄō■ųąą─śIäšĪŻėąą®┴Ń╩█┐═æ¶ę▓Ģ■╬»═ąöĄō■ųąą─╣½╦Š×ķ╦¹éā▓╔┘ÅĘ■äšŲ„ĪŻ

┴Ń╩█ą═Ą─öĄō■ųąą─į÷ųĄĘ■äšų„ę¬░³└©×ķ┴Ń╩█ą═öĄō■ųąą─┐═æ¶╠ß╣®ŠWĮj░▓╚½Ż¼Ę└ Ddos ╣źō¶žō▌dŠ∙║ŌĪóųŪ─▄ DNSĪóųŪ─▄×─éõĪó CDNĪó┴„┴┐▒O┐žĪóĘ┤Ž“ė“├¹ĮŌ╬÷Ą╚Ę■䚯¼×ķ┼·░lą═öĄō■ųąą─śIäš╠ß╣®öĄō■ųąą─ IT ęÄäØįOėŗĄ╚Ę■äšĪŻ

ųąć°öĄō■ųąą─Ę■äš╩ął÷Ė┼ør

ųąć°╗ź┬ōŠWĮ³Äū─Ļ│╩¼F▒¼░ląįį÷ķLŻ¼ųąć°ęč╚╗│╔×ķ┴╦╚½Ū“╗ź┬ōŠWį÷╦┘ūŅ┐ņĄ─ć°╝ęŻ¼ć°ā╚╗ź┬ōŠWąąśIęÄ─Żę▓╩Ūüåų▐ūŅ┤¾Ą─ĪŻļSų°ć°ā╚öĄō■ųąą─ąĶŪ¾┴┐ų▓Į▀M╚ļĖ▀╦┘į÷ķLļAČ╬Ż¼ųąć°öĄō■ųąą─Ą─Į©įOį÷╦┘į┌ę▓╠Äė┌ŅIŽ╚Ąž╬╗ĪŻĄ½Å─ęÄ─Ż┐┤Ż¼╚į▀h┬õ║¾┼c├└ć°║═╚š▒ŠĪŻųąć°Ą─öĄō■ųąą─Ą─├µĘe╝s×ķ╚š▒ŠĄ─ 50%-60%Īó ├└ć°Ą─ 15%ĪŻ

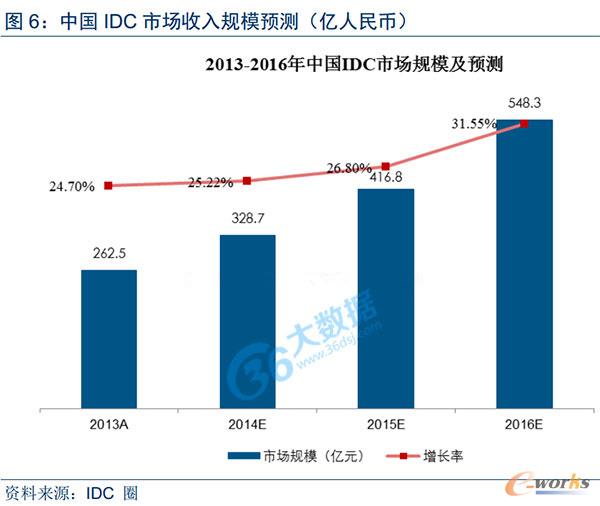

ļSų°╗ź┬ōŠWŲ¾śIī”öĄō■ųąą─╗∙ĄAįO╩®ąĶŪ¾Ą─▓╗öÓį÷ķLŻ¼ęį╝░įŲėŗ╦Ń╩ął÷Ą─åóäėŻ¼ųąć°öĄō■ųąą─Ę■äšąąśIį┌Į³Äū─ĻĄ├ĄĮ┴╦┐ņ╦┘Ą─░lš╣ĪŻĖ∙ō■ IDC ╚”ĮyėŗŻ¼ 2008-2013 ─ĻŻ¼ųąć°öĄō■ųąą─Ę■äš╩ął÷ęÄ─Żį÷ķL┴╦ 4.4 ▒ČŻ¼─ĻÅ═║Žį÷ķL┬╩│¼▀^ 40%Ż¼ 2013 ─ĻŻ¼╬ęć°öĄō■ųąą─Ę■äš╩ął÷ęÄ─Ż▀_ĄĮ 262.5 ā|į¬Ż¼į÷ķL 24.7%ĪŻ

╬ęć°öĄō■ųąą─Ę■äšų„ę¬ė╔╗∙ĄAļŖą┼▀\ĀI╔╠║═ŠWĮjųą┴óĄ─öĄō■ųąą─Ę■äš╔╠╠ß╣®ĪŻŠ═╩ął÷ęÄ─ŻČ°čįŻ¼ė╔ė┌ōĒėąī”ŠWĮj┘Yį┤Ą─šŲ┐žÖÓŻ¼╗∙ĄAļŖą┼▀\ĀI╔╠ę╗ų▒ęįüĒČ╝š╝ō■ų°ųąć°öĄō■ųąą─Ę■äš╩ął÷Ą─║▄┤¾▒╚ųžŻ¼╝sš╝š¹éĆ╩ął÷Ą─╚²Ęųų«Č■Ż¼ 2013 ─Ļ╩ął÷ęÄ─Ż╝s 175 ā|į¬Ż¼Č°Ą┌╚²ĘĮŠWĮjųą┴óöĄō■ųąą─Ę■äš╩ął÷ęÄ─ŻāH╝s 87.5 ā|į¬ĪŻ

Ą½ī”ė┌╗∙ĄAļŖą┼▀\ĀI╔╠Č°čįŻ¼öĄō■ųąą─Ę■äš▓óĘŪŲõ║╦ą─śI䚯¼śIäš╩š╚ļų╗š╝ĄĮš¹¾w┐é╩š╚ļĄ─ 1%-3%Ż¼öĄō■ųąą─Ę■äšų„ę¬ė├ęįų¦│ųŲõ║╦ą─śIäšĪ¬Ī¬ŠWĮjīÆĦĘ■äšĪŻųąć°╩ął÷Ą─öĄō■ųąą─║═ĦīÆį┌║▄┤¾│╠Č╚╔Žė╔ā╔╝ęļŖą┼▀\ĀI╔╠šŲ┐žŻ¼─ŽĘĮęįųąć°ļŖą┼×ķų„Ż¼▒▒ĘĮęįųąć°┬ō═©×ķų„ĪŻ╗∙ĄAļŖą┼▀\ĀI╔╠Ą─╣ŪĖ╔ŠWĮjų„ę¬╩Ū═©▀^▒▒Š®Īó╔Ž║Ż║═ÅVų▌╚²ĄžĄ─ć°╝ęŠWĮjĮė╚ļ³c║═ėąŽ▐Ą─«öĄžų▒┬ō³c▀Mąą╗ź┬ō╗ź═©ĪŻ▓╗═¼ė┌├└ć°Ż¼├└ć°Ą─ų„ę¬╣ŪĖ╔ŠWĮj┐╔ęįÅVĘ║Ąž═©▀^Ī░ī”Ą╚╗ź┬ōĪ▒ĘĮ╩Įėąą¦Ąž║å╗»ŠWĮj╔ŽĄ─öĄō■é„▌öĪŻČ°ųąć°─ŽĘĮ║═▒▒ĘĮŠWĮjķgĄ─╗ź═©╗ź┬ōģs▓╗│õūŃŻ¼ųąć°ļŖą┼║═ųąć°┬ō═©Ė„ūįŠSūoŲõ¬Ü┴óĄ─ŠWĮjĖ▓╔w├µĪŻ▓╗āH╚ń┤╦Ż¼═¼ę╗ŠWĮjĄ─┐ń╩Ī▀BĮė┐╔─▄Ģ■║▄┬²Ż¼ę“×ķĖ„ĄžļŖą┼▀\ĀI╔╠ėąęŌ▒Ż┴¶ėąŽ▐Ą─ŠWĮjĦīÆ┘Yį┤üĒØMūŃ«öĄž┐═æ¶ąĶŪ¾ĪŻ┴Ē═ŌŻ¼╗∙ĄAļŖą┼▀\ĀI╔╠Ą─öĄō■ųąą─═©│Żų╗╠ß╣®Ė„ūįĄ─ŠWĮjĮė┐┌Ż¼┐═æ¶Ą─ŠWĮj▀BĮėę▓╩▄ŲõŠWĮjĖ▓╔w├µ╦∙Ž▐ųŲĪŻ

ŠWĮjųą┴óĄ─öĄō■ųąą─Ę■äš╔╠Ż¼ ═©▀^ūįĮ©öĄō■ųąą─╗“š▀ūŌė├╗∙ĄAļŖą┼▀\ĀI╔╠Ą─öĄō■ųąą─Ż¼×ķ┐═æ¶╠ß╣®öĄō■ųąą─Ę■äšĪŻŽÓ▒╚╗∙ĄAļŖą┼▀\ĀI╔╠Ą─öĄō■ųąą─Ż¼ŠWĮjųą┴óĄ─öĄō■ųąą─Ę■äš╔╠▓╗╩▄Ž▐ė┌å╬éĆļŖą┼▀\ĀI╔╠Ą─ŠWĮj╝░╩ĪĘ▌ĮńŽ▐Ż¼─▄ē“╠ß╣®Š∙║ŌŪęčĖĮ▌Ą─ŠWĮj▀BĮėĪŻė╔ė┌ūįĮ©öĄō■ųąą─ī”ė┌╝╝ągĪó┘YĮĪół÷ĄžĄ╚ę¬Ū¾▌^Ė▀Ż¼ć°ā╚║▄ČÓöĄō■ųąą─Ę■äš╔╠Ż¼ ═©▀^ūŌė├╗∙ĄAļŖą┼▀\ĀI╔╠š¹¾w╗“▓┐ĘųöĄō■ųąą─Ż¼ ×ķ┐═æ¶╠ß╣®öĄō■ųąą─Ę■äšĪŻŠWĮjųą┴óĄ─öĄō■ųąą─Ę■äš╔╠║═╗∙ĄAļŖą┼▀\ĀI╔╠Ą─▓ŅŠÓš²ų▓Į┐sąĪŻ¼ąąśIĄž╬╗Ą├ĄĮ╠ß╔²ĪŻ─┐Ū░ć°ā╚╩ął÷Ę▌Ņ~ŅIŽ╚Ą─Ų¾śI░³└©╩└╝o╗ź┬ōĪó∙i▓®╩┐Īó╣ŌŁhą┬ŠWĪó╚fć°öĄō■ĪóŠW╦▐┐Ų╝╝ĪóīÜą┼▄ø╝■Īó╔Ž║ŻöĄō■Ė█Īó╦{č┤Ą╚ĪŻ

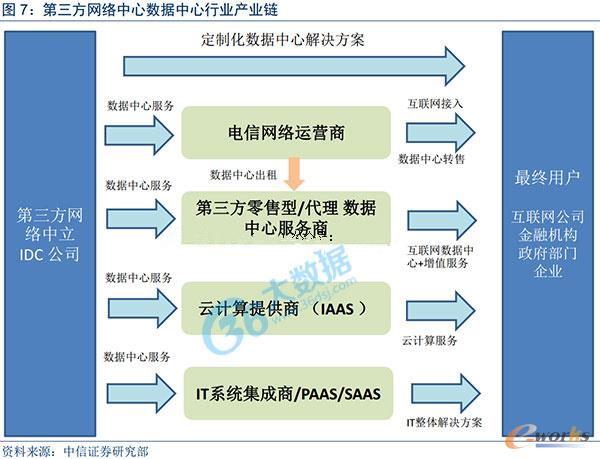

ć°ā╚Ą─Ą┌╚²ĘĮŠWĮjųąą─Ą─öĄō■ųąą─Ę■äš╔╠Ą─«aśIµ£ĮYśŗ░³└©«aśIµ£ų„ę¬ė╔╗∙ĄAŠWĮjļŖą┼▀\ĀI╔╠ĪóŠWĮjųą┴óĄ─öĄō■ųąą─Ę■äš╠ß╣®╔╠Ż©░³└©┼·░lą═öĄō■ųąą─Ę■äš╔╠║═┴Ń╩█ą═öĄō■ųąą─Ę■äš╔╠Ż® IaaS Ę■äš╔╠Īó IT ŽĄĮy╝»│╔╔╠/PaaS/SaaS Ę■äš╠ß╣®╔╠║═ūŅĮKė├æ¶ĮM│╔ĪŻ

öĄō■ųąą─Ę■äš╩ął÷ģ^ė“╝»ųąČ╚Ė▀ĪŻöĄō■ųąą─Ę■äšśIĄ─┐═æ¶Ęų▓╝┼cĮøØ·░l▀_│╠Č╚│╩Ė▀Č╚š²ŽÓĻPŻ¼ė╔ė┌ĮøØ·░l▀_Ąžģ^ŠWĮjĖ▓╔w╚½Ż¼ŠWĮj╩╣ė├┬╩Ė▀Ż¼┐═æ¶ī”ŽÓæ¬Ąžģ^Ą─öĄō■ųąą─Ę■äšįO╩®ąĶŪ¾ę▓ŽÓī”╝»ųąĪŻę“┤╦Ż¼─┐Ū░öĄō■ųąą─Ę■äš╩ął÷ų„ę¬╝»ųąį┌▒▒Š®ĪóķL╚²ĮŪĪóųķ╚²ĮŪ╝░Ųõ╦¹ĮøØ·░l▀_Ąžģ^ĪŻļSų°╗ź┬ōŠWąąśIĄ─┼Ņ▓¬░lš╣║═ė├æ¶ęÄ─ŻĄ─╝▒äĪöUÅłŻ¼ęį╝░įŲėŗ╦ŃĪó┤¾öĄō■║═╬’┬ōŠWĄ─čĖ├═░lš╣Ż¼Į³─ĻüĒŠWĮjųą┴óĄ─öĄō■ųąą─Ę■äš╔╠öĄ┴┐┤¾Ę∙į÷╝ėĪŻŠWĮjųą┴óĄ─öĄō■ųąą─Ę■äš╔╠╠ß╣®Ą─Ę■äšĖ³─▄▀mæ¬Ų¾śIĄ─éĆąį╗»ąĶŪ¾Ż¼ŲõūįĮ©Ą─öĄō■ųąą─ŽÓī”ė┌╗∙ĄAļŖą┼▀\ĀI╔╠Ą─öĄō■ųąą─Ż¼Š▀ėą¬Ü┴óąį║═ųą┴óąįŻ¼┐╔ęįš¹║Ž╗∙ĄAļŖą┼▀\ĀI╔╠Ą─ŠW, Įj┘Yį┤Ż¼Ė³─▄▀mæ¬Ų¾śIė├æ¶Ą─ąĶŪ¾ĪŻŽÓ▒╚╗∙ĄAļŖą┼▀\ĀI╔╠Ą─öĄō■ųąą─Ę■äš╩ął÷į÷╦┘Ż¼ŠWĮjųą┴óĄ─öĄō■ųąą─Ę■äš╩ął÷į÷╦┘Ė³┐ņŻ¼į┌ć°ā╚öĄō■ųąą─Ę■äš«aśIųąĄ─╩ął÷Ę▌Ņ~š²ų▓Į╠ßĖ▀ĪŻ

ŠWĮjųą┴óĄ┌╚²ĘĮ IDC ąąśIŠ▀ėąę╗Č©▀M╚ļķTÖæ

ī”ė┌é„ĮyŲ¾śIüĒšfŻ¼▀M╚ļ IDC ąąśIīó├µ┼Rų°╚╦┴”┘Yį┤Īó╝╝ąg║═┘YĮĄ╚ČÓĘĮ├µĄ─ķTÖæē║┴”ĪŻ╩ūŽ╚Ż¼║╦ą─╝╝ągĄ─ķ_░lĪó IDC Ą─▀\ŠSĪó╗ź┬ōŠWĮė╚ļĘĮ░ĖĄ─įOėŗ┼cīŹ╩®Īó╣سcĄ─╣▄└ĒĪóĦīÆ┴„┴┐Ą─Öz£y╣▄└ĒĄ╚╣żū„Ż¼Č╝ę¬Ū¾Å─śI╚╦åTŠ▀ėą▌^Ė▀ąąśI╝╝ąg╦«ŲĮĪŻŲõ┤╬Ż¼╗ź┬ōŠWŠC║ŽśIäšĘ■äš╩Ūę╗éĆÅ═ļsĄ─ŽĄĮyŻ¼Ųõ║╦ą─╝╝ągęį╝░┼õ╠ūĘ■äšĪóį÷ųĄĘ■äš▄ø╝■Ą─ķ_░lČ╝ąĶę¬Ę■äš╔╠Š▀éõ▌^ÅŖĄ─čą░l─▄┴”┼c╝╝ągĘe└█ĪŻ┴Ē═ŌŻ¼ąąśI▀M╚ļąĶę¬│õūŃĄ─┘YĮŻ¼ūŌė├ĦīÆĪóįOéõ▓╔┘ÅĪóÖCĘ┐Į©įO║═Ę┐╬▌ūŌ┘UČ╝ąĶę¬▌^┤¾Ą─═Č╚ļŻ¼ĮøĀI▀^│╠ųą▀ĆąĶę¬ėą│õūŃĄ─▀\ĀI┘YĮüĒØMūŃśIäšąĶŪ¾Ä¦üĒĄ─┼RĢr▓╔┘Åš{š¹ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║Ī░╗ź┬ōŠW+Ī▒╗∙ĄAįO╩®öĄō■ųąą─┤¾░lš╣Ż©╔ŽŻ®

▒Š╬─ŠWųĘŻ║http://m.hanmeixuan.com/html/support/11121818198.html