ę╗ĘĮ├µŻ¼é„Įyžöäš╣▄└Ē─Ż╩Į┼c▀\ū„ĘĮ╩Įęčļyęį▀mæ¬╩ął÷║═ĮøØ·░lš╣Ą─ąĶŪ¾Ż¼┐┐ęÄĘČ║═ųŲČ╚▀Mąąžöäš╣▄└Ēę▓’@Ą├┴”▓╗Å─ą─Ż¼┴Ēę╗ĘĮ├µŻ¼ą┼Žó╗»╣▄└ĒĄ─└Ē─Ņ║═ĘĮĘ©╚š┌ģ│╔╩ņŻ¼╚ń║╬└¹ė├ą┼Žó╩ųČ╬╝ėÅŖ╝»łFžöäš╣▄└ĒęčĮø│╔×ķ║▄ČÓŲ¾śIĄ─ųž³c┐╝æ]Ż¼ę▓įSėą╚╦šfŻ║īŹ╩®ę╗╠ū╝»łFžöäš╣▄└ĒŽĄĮy▓╗Š═ĮŌøQå¢Ņ}┴╦å߯┐Ų¾śIĄ─╣▄└Ē╠žš„Ė„ėąŪ¦Ū’Ż¼▓╗═¼Ą─æ¬ė├ŽĄĮyę▓Ė„ėą╦∙ķLŻ¼╚ń║╬▀Mąąėąą¦Ą─╚┌║ŽŻ¼╣Pš▀šäšäūį╝║ČÓ─Ļį┌ū╔įā║═īŹ╩®ųąĘe└█Ą─ę╗ą®Ėą╩▄ĪŻ

╩ūŽ╚Š═ć°ā╚╝»łFŲ¾śIŲš▒ķ┤µį┌Ą─╣▄└Ē─Ż╩Į║═╣▄└Ē¾wŽĄ┤µį┌Ą─å¢Ņ}ū÷ę╗ą®Ęų╬÷ĪŻ

╝»łFžöäšČ©╬╗─Ż║²Ż║Ų¾śIęč▀M╚ļæ┬įųŲä┘Ą─Ģr┤·Ż¼æ┬į╩ŪŲ¾śI░lš╣Ą─ąĶ꬯¼ę▓╩ŪĮ©┴ó¼F┤·Ų¾śIųŲČ╚Ą─ąĶ꬯¼Ė³╩ŪŲ¾śIū▀Ž“ć°ļH╗»Ą─ąĶę¬ĪŻ═©▀^ī”ę╗ą®╝»łFŲ¾śIĄ─═Č┘Y¼FĀŅĘų╬÷Ż¼░l¼F║▄ČÓ╝»łFŲ¾śI╚▒╔┘ī”╦∙╔µūŃąąśI╝Üų┬Ą─Ęų╬÷Ż¼╚▒╔┘ŪÕ╬·Ą─īŹ╩®įŁätŻ¼╚▒╔┘▒ŻūCæ┬įīŹ╩®Ą─│ų└mąį║═ę╗ž×ąįŻ¼╚▒Ę”│ŻįOĄ─Ų¾śIæ┬įęÄäØšōūC║═Ęų╬÷ÖCśŗŻ¼╚▒╔┘ķL▀hĄ─┐╝æ]Ż¼▓╗Ę¹║ŽŲ¾śIķLŲ┌ėąą¦Ą─░lš╣ąĶ꬯¼ī¦ų┬įSČÓ═Č┘Y▓╗─▄ą╬│╔Ų¾śIą┬Ą─į÷ķL³cĪŻįSČÓ╝»łFĄ─žöäš▓┐ķT╚į┼f╩Ū║╦╦Ńą═Ż¼╗“┘YĮĄ─┤ųĘ┼╣▄└Ēą═Ż¼▀@ĘNČ©╬╗▒Š╔ĒŠ═¤oĘ©┼cøQ▓▀▀Mąą║▄║├Ą─Ųź┼õĪŻ

Ų¾śI╣▄└Ē─Ż╩Į┬õ║¾Ż¼ÖCśŗųž»BŻ¼ą¦ęµĄ═Ž┬Ż║╝»łF┬Ü─▄▓┐ķT┤µį┌╗źŽÓ═Ų╬»Īó│ČŲżĄ─¼FŽ¾Ż¼▓┐ķTĖ▒┬Ü▌^ČÓŻ¼Č°æ¬įō│ąō·ž¤╚╬Ą─š²┬ÜČÓ×ķ╝µ┬ÜŻ¼čėŠÅ┴╦ą¦┬╩Ą─╠ßĖ▀Ż¼ė░ĒæŲ¾śIśI┐āĄ─╠ß╔²ĪŻø]ėą┐ŲīWĄ─ĮM┐Ś╣▄└Ē╝▄śŗŻ¼▓┐ķTķgÖÓž¤ĻPŽĄ▓╗ŪÕŻ¼ĮyėŗüĒį┤║═┐┌ÅĮ▓╗ę╗ų┬Ż¼╚▒╔┘ėąą¦Ą─ą┼Žó£Ž═©Ż¼ī”╩ął÷Ą─Ēææ¬╦┘Č╚Ų½┬²Ż¼¤oą╬ųąą╬│╔┴╦Ų¾śIĄ─ĖéĀÄ─▄┴”Ą─ĮĄĄ═ĪŻø]ėąĮyę╗Ą─╣▄└ĒęÄĘČŻ¼ŅIī¦ļSęŌąį▌^ÅŖŻ¼å¢Ņ}Ą─ĮŌøQ¾w¼Fį┌ŅIī¦š▀┼RĢrĄ─┤_Č©Ż¼╚▒╔┘ŽĄĮyę└ō■Ż¼╚▌ęūą╬│╔’LļUĪŻ

«aÖÓĻPŽĄĪó┘Y«aĮYśŗ▓╗├„┤_Ż¼┘Yį┤└╦┘Mć└ųžŻ║─Ė╣½╦Š┼cūė╣½╦ŠĪóūė╣½╦Š┼cūė╣½╦Šų«ķgø]ėąŪÕ╬·Ą─«aÖÓĻPŽĄŻ¼ć└ųžųŲ╝s┴╦Ų¾śIžöäš╣▄└ĒĄ─ęÄĘČ║═ī”ĮøĀI¼FĀŅĄ─Ęų╬÷Ż¼ę▓ųŲ╝s┴╦Ų¾śIŠC║Ž┌A└¹─▄┴”Ą─Ęų╬÷ĪŻ┘Y«aĮYśŗ▓╗├„┤_Ż¼╝»łFā╚Ė„╣½╦Š╚▒╔┘æ¬ėąĄ─Ę©╚╦ų╬└ĒĮYśŗĪŻ┘Yį┤└╦┘Mć└ųžŻ¼žöäš╣▄└Ē╩ųČ╬┬õ║¾Ż¼ø]ėąĮ©┴óėąą¦Ą─║╦╦Ń¾wŽĄŻ¼ī”Ų¾śI░lš╣ą╬│╔ųŲ╝sĪŻ

┘YĮ╣▄└Ē╔óüyŻ¼ŅA╦Ń╣▄└Ē└¦ļyŻ║ŽÓ«öČÓĄ─Ų¾śI┘YĮĄ─╩šų¦╚▒╔┘Įyę╗Ą─╗IäØ║═┐žųŲŻ¼ļSęŌąį┤¾Ż¼╩╣ė├╗ņüyŻ¼ī¦ų┬¼FĮ┴„┴┐▓╗ŲĮ║ŌŻ╗ėąĄ─Ų¾śI╔ą╬┤Į©┴óĮĪ╚½ŅA╦Ń╣▄└ĒųŲČ╚Ż¼ŅA╦Ń▓╗Ūą║ŽīŹļHŻ¼ųĖś╦┐žųŲ▓╗┐ŲīWŻ¼ŅA╦ŃĄ─▒O┐ž┴”Č╚▒Ī╚§Ż¼╚▒╔┘ć└├▄Ą─ėŗ┴┐ś╦£╩║═┐╝║╦ę└ō■ĪŻ

Å─╔Ž├µĄ─Ęų╬÷┐╔ęį┐┤│÷Ż¼╝»łFžö䚥─╣▄└Ē▀h▀h▓╗╩Ūę╗╠ūžöäš▄ø╝■┐╔ęįĮŌøQŻ¼└¹ė├ą┼Žó╩ųČ╬Ą─Ū░╠߯¼Š═╩Ūę¬į┌žöäš╣▄└Ē─Ż╩Į║═╣▄└Ē¾wŽĄ╔Žū÷╬─š┬ĪŻ

Ųõ┤╬üĒ┐┤╝»łFžö䚥─╣▄└Ē╦╝┬Ę║═ųž³cŻ©╚ńŽ┬łD╦∙╩ŠŻ®ĪŻ

╝»łFžöäš╣▄└ĒĄ──┐Ą─ę╗Č©╩Ūć·└@ārųĄūŅ┤¾╗»Ż¼£╩┤_Ą─šf╩Ū×ķ┴╦╣╔¢|ārųĄūŅ┤¾╗»Ż¼ä▌▒žė╔ārųĄ¾wŽĄ║═┴„│╠¾wŽĄ╣▓═¼ū„ė├Ż¼┐╔ęįīó╝»łFžöäš╣▄└ĒĘų×ķ╚²éĆīė├µ┐╝æ]Ż║

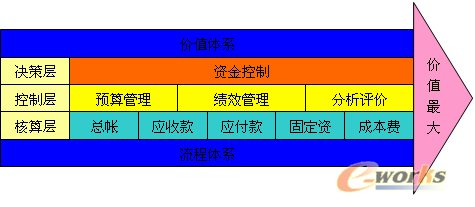

žöäš║╦╦Ńīė├µŻ║┐éÄżĪóæ¬ĖČ┐ŅĪóæ¬╩š┐ŅĪó╣╠Č©┘Y«aĪó│╔▒Š┘Mė├

žöäš┐žųŲīė├µŻ║ŅA╦Ń╣▄└ĒĪó┐āą¦╣▄└ĒĪóĘų╬÷įuār

žöäšøQ▓▀īė├µŻ║┘YĮ┐žųŲŻ©╗I┘Y╣▄└ĒĪó═Č┘Y╣▄└ĒĪó’LļU╣▄└ĒŻ®

į┌▀@éĆųĖī¦╦╝ŽļŽ┬Ż¼Į©┴óžöäš╣▄└Ē¾wŽĄŻ¼ÅŖ╗»╝»łFžö䚥─▒O┐ž┬Ü─▄║═īŹ¼FęÄĘČ╗»Ą─┴„│╠╣▄└Ē▓┼─▄│╔×ķ¼FīŹĪŻ╝»łFžöäš╣▄└Ē¾wŽĄŻ¼æ¬Į©┴óį┌═Ļ╔Ųą┼Žó╗»Ą─ś╦£╩╗»╣▄└ĒĄ─╗∙ĄAų«╔ŽŻ¼╚ń╣¹ø]ėąą┼Žó╗»Ą─ś╦£╩╗»╣▄└ĒŻ¼┤¾┴┐Ą─öĄō■Š═¤oĘ©š²│Ż┴„äėŻ¼Š═Ģ■ī¦ų┬Ī░ą┼Žó╣┬ŹuĪ▒Ą─«a╔·Ż╗╚ń╣¹ø]ėąęÄĘČĄ─ĪóĮyę╗┐┌ÅĮĄ─Ģ■ėŗ┐Ų─┐Ą─įOų├Ż¼Š═¤oĘ©īŹ¼FöĄō■Ą─ģR┐éŻ¼Ė³šä▓╗╔ŽžöäšöĄō■Ą─Ęų╬÷║═▒O┐žŻ¼Ė³¤oĘ©×ķŲ¾śIĄ─øQ▓▀īė╠ß╣®øQ▓▀ę└ō■Ą╚Ą╚ĪŻę“┤╦Ż¼╝»łFžöäš╣▄└Ēæ¬īŹ¼FųŲČ╚╗»Īó│╠ą“╗»ĪóęÄĘČ╗»Īóś╦£╩╗»Ą─ą┼Žó╣▄└ĒĪŻ╣▄└Ēųąę╗ŪąųĖ┴ŅŻ¼Ę▓╩ŪĘ¹║Ž╩┌ÖÓĪóĘ¹║Ž│╠ą“Ą─Ż¼Š═æ¬Ģ│═©¤oūĶĪŻĮ©įņę╗éĆĪ░╩┬╩┬ėą╚╦īÅŻ¼╠Ä╠Ä┐╔▒O┐žĪ▒Ą─ŁhŠ│ĪŻ╝»łFžöäš▒Ń┐╔ĮĶų·ą┼Žó╝╝ąg║═ŽĄĮy╠ß╣®Ą─╣”─▄Ż¼īŹ¼F┐ńĄžģ^Īó┐ńÄż╠ūĄ─žöäšöĄō■Ęų╬÷ĪóžöäšĀŅørĄ─▒OČĮ║═īÅėŗŻ¼ī”ĻPµIĄ─žöäšöĄō■▀MąąīŹĢr▒O┐žĪŻ╝»łFžöäš╣▄└Ē¾wŽĄ░³└©ĮM┐ŚĮYśŗĪóśIäšą┼ŽóĪóļ`ī┘ĻPŽĄĪó▓┐ķTśŗ│╔Īó╚╦åTŠÄųŲĪó┬Üž¤ĘČć·Īó┐āą¦┐╝║╦Ą╚ĪŻ

╝»łFžöäšĮM┐ŚĮYśŗĄ─įOėŗ▒žĒÜę└═ąŲ¾śI╝»łFžöäšæ┬įĄ─ąĶę¬ĪŻ×ķį÷ÅŖ╝»łFĄ──²Š█┴”Ż¼╝ż░låT╣żĄ─ĘeśOąįŻ¼īŹ¼F╣▄└ĒĄ─ģf═¼┼cą┼ŽóĄ─╣▓ŽĒČ°įOų├ĪŻ╬ęéāĖ∙ō■╝»łFžöäš╣▄└Ē╗∙▒Š─Żą═Ą─║╦╦Ńīė×ķų„¾wŻ¼═Ųī¦│÷╝»łFžöäšĮM┐ŚĮYśŗŻ¼╚ńŻ║

į┌╝»łFžöäš╣▄└Ē╝▄śŗĄ─▒│║¾Ż¼ąĶę¬├„┤_╚ńŽ┬ę¬³cŻ║

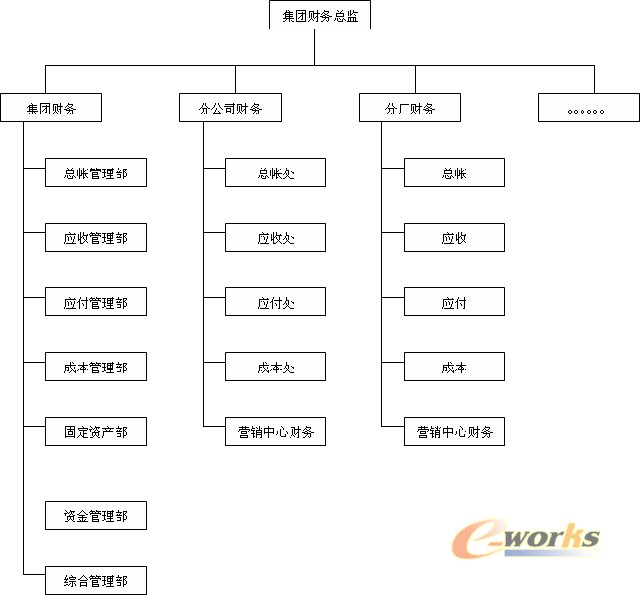

Ė„žöäš▓┐ķTų«ķgļ`ī┘ĻPŽĄŻ║Ė„«aśIžöäš▓┐ĪóĖ„«aśIŽ┬ī┘žöäš▓┐╝░ų▒ī┘ŽÓĻPžöäš▓┐ķTŻ¼Č╝ļ`ī┘ė┌╝»łFžöäš╣▄└ĒŻ╗

Ė„žöäš▓┐ķTų„꬜I䚯║╝»łFžöäš▓┐ų„ę¬ī”╝»łFų▒ī┘Ė„žöäš▓┐ķTĪóĖ„«aśIžöäš▓┐▀Mąą╣▄└ĒĪŻ▓óī”╝»łFžöäšĖ„▓┐ķTĄ─ŽÓĻPĮøØ·śIäš╗Ņäė▀Mąą╣▄└Ē▀\ū„╝░Ęų╬÷║═▒O┐žĪŻĖ„«aśIžöäš▓┐Ż¼ų„ę¬ī”Ė„«aśIĄ─╔·«aõN╩█Ą╚╗Ņäė▀Mąą║╦╦ŃĪó╣▄└ĒĘų╬÷Ż¼▓ó╣▄└ĒĖ„«aśIõN╩█ųąą─žö䚯╗

Ė„žöäš▓┐ķTśŗ│╔ĪóŠÄųŲĪó┬Üž¤ĪŻ

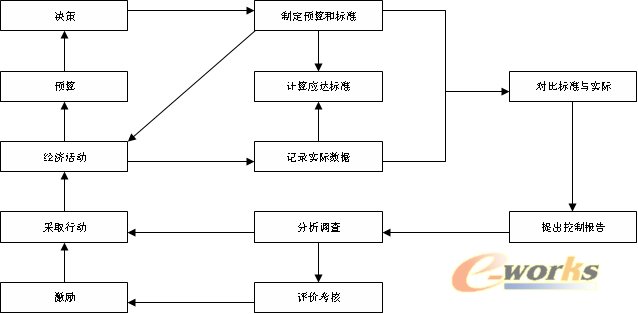

ŅA╦Ń╣▄└Ē▓╗╩Ūą┬├¹į~Ż¼Ą½ø]ėąą┼Žó╗»╩ųČ╬ų¦ō╬Ą─ŅA╦Ń╣▄└ĒŻ¼═∙═∙£■║¾Īó▓╗£╩┤_Č°│╔×ķą╬╩ĮŻ¼╣▄└ĒęÄĘČį§śė─▄ē“ķLŲ┌ł╠ąąŻ¼ŽĄĮyīó│╔×ķ┴╝ąį╝s╩°ĪŻį┌╩ął÷ūā╗»╝ė╦┘Ą─¼Fį┌Ż¼ŅA╦Ń╣▄└Ēīóō·«öųžę¬ū„ė├Ż¼╚ń║╬īŹ¼FŅA╦Ń╣▄└ĒŻ¼ę▓īó│╔×ķŲ¾śIĄ─žöäš╣▄└Ēųž³cĪŻ╝»łFžöäš║╦╦Ń¾wŽĄŻ¼æ¬Į©┴óį┌ę╗éĆĖ▀ą¦┬╩Ą─ŅA╦Ń┐žųŲ¾wŽĄĄ─╗∙ĄAų«╔ŽĪŻÅ─ÅŖ╗»┘YĮ┐žųŲ╚ļ╩ųŻ¼╝ėÅŖī”¼FĮ┴„┴┐Ą─▒O┐žĪŻį┌╝ėÅŖśIäšŅA╦ŃĄ─╗∙ĄA╔ŽŻ¼═Ųąą╚½├µŅA╦Ń╣▄└ĒŻ¼║Ž└ĒĄž╗I╝»║═╩╣ė├┘YĮŻ¼┤_▒Ż┘YĮš╝ė├║═┘YĮ│╔▒ŠūŅĄ═ĪŻŅA╦Ń╩ŪėŗäØ╣żū„Ą─│╔╣¹Ż¼╦³╝╚╩ŪøQ▓▀Ą─Š▀¾w╗»Ż¼ėų╩Ū┐žųŲ╔·«aĮøĀI╗ŅäėĄ─ę└ō■ĪŻ╝»łFžöäšŅA╦Ń¾wŽĄŻ¼▒žĒÜęį╩ął÷×ķ²łŅ^Ż¼ęįą¦┬╩║═ą¦ęµ×ķ║╦ą─Ż¼ęįžöäš╣▄└Ē×ķśą╝~Ą─ŅA╦Ń┐žųŲ¾wŽĄĪŻę╗ĘĮ├µę¬ī”Ž┬ī┘å╬╬╗Ą─ŅA╦Ń▀MąąīŹĢr┐žųŲŻ¼┴Ēę╗ĘĮ├µę¬─▄╝░Ģrī”ŅA╦ŃöĄō■▀MąąģR┐é║═Ęų╬÷ĪŻ

ŅA╦Ńę╗Įø┤_Č©Ż¼╣▄└Ē╣żū„▒Ń▀M╚ļķ_╩╝ł╠ąąĄ─▀^│╠Ż¼Ųõųžą─▐D×ķ┐žųŲĪŻžöäš┐žųŲ║═žöäšŅA╦Ńėųėąų°├▄ŪąĄ─┬ōŽĄŻ¼ŅA╦Ń╩Ū┐žųŲĄ─ųžę¬ę└ō■Ż¼┐žųŲ╩Ūł╠ąąŅA╦ŃĄ─╩ųČ╬ĪŻ╦³éāėąÖCĄ─┬ōŽĄśŗ│╔┴╦Ų¾śIžöäš╣▄└Ē裣hĪŻŲ¾śI╚ńŽ┬Ż║

žöäš╣▄└Ē裣h╩ŪÅ─ųŲČ©žöäšøQ▓▀ķ_╩╝Ż¼Ė∙ō■ėŗäØŲ┌ā╚Ą─Ė„ĒŚ╔·«aĮøĀI╗ŅäėöMėåĄ─Š▀¾wöĄō■Ż¼ųŲČ©Ą─ŅA╦Ń║═ś╦£╩ĪŻī”Ų¾śIīŹļHĄ─┘YĮ裣h║═┘YĮĄ─ų▄▐D▀MąąėøõøŻ¼Ė∙ō■ūā╗»┴╦Ą─īŹļHŪķørėŗ╦Ń│÷æ¬įō▀_ĄĮĄ─╣żū„╦«ŲĮŻ¼ī”ś╦£╩┼cīŹļHöĄŅ~▀Mąąī”▒╚ĪóĘų╬÷┼cš{▓ķ«a╔·Š▀¾wĄ─įŁę“ĪŻĖ∙ō■«a╔·å¢Ņ}Ą─įŁę“▓╔╚ĪąąäėŻ¼╝mš²Ų½▓ŅĪŻĖ∙ō■▓Ņ«É╝░Ųõ«a╔·Ą─įŁę“Ż¼ī”ł╠ąą╚╦Ą─śI┐ā▀Mąąįuār║═┐╝║╦ĪŻ▀Mąą¬äæ═Ż¼ęį╝żäŅŲõ╣żū„Ą─¤ßŪķĪŻį┌╝żäŅ║═▓╔╚Īąąäėų«║¾Ż¼ĮøØ·╗Ņäė░l╔·┴╦ūā╗»Ż¼į┘Ė∙ō■ą┬Ą─ĮøØ·╗ŅäėĀŅæBųžą┬ŅA£yŻ¼×ķŽ┬ę╗▓ĮøQ▓▀╠ß╣®ę└ō■ĪŻ

ėą┴╦ŪÕ╬·Ą─╝»łFžöäš╣▄└Ē─Ż╩Į║═╣▄└Ē¾wŽĄŻ¼Å─Č°įOėŗ║Ž└ĒĄ─╣▄└Ē┴„│╠║═ĮM┐Ś╝▄śŗŻ¼ūŅ║¾īó╣▄└ĒęÄĘČ╝{╚ļą┼Žó╗»╣▄└Ē▀^│╠ų«ųąŻ¼▓┼─▄šµš²īŹ¼F╝»łFžö䚥─ą┼Žó╗»╣▄└ĒĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║į┌ERPŽĄĮyųą╝»łFžöäšį§├┤╣▄Ż┐

▒Š╬─ŠWųĘŻ║http://m.hanmeixuan.com/html/consultation/1082065414.html