Ū░ą®╠ņŻ¼╣Pš▀šJ(r©©n)šµķåūx│╠Ģį╚AŽ╚╔·Ą─ĪČ╚ń║╬Š½┤_Ąž║Ō┴┐Äņ(k©┤)┤µ┼c¼F(xi©żn)Įų▄▐D(zhu©Żn)ą¦┬╩ĪĘ║¾╔Ņ╩▄åó░l(f©Ī)Ż¼┬ō(li©ón)Žļ┴╝ČÓŻ¼Š═│╠Ģį╚AŽ╚╔·╠ß│÷ėąĻP(gu©Īn)║Ō┴┐Äņ(k©┤)┤µ┼c¼F(xi©żn)Įų▄▐D(zhu©Żn)┬╩Ą─ĘĮĘ©ę²░l(f©Ī)┴╦éĆ(g©©)╚╦Ą─╦╝┐╝ĪŻ

ę²ė├│╠Ģį╚AŽ╚╔·╬─š┬įŁ╬─╚ńŽ┬

▀@╦Ų║§╩Ūę╗éĆ(g©©)║▄╣┼└ŽĄ─å¢(w©©n)Ņ}Ż¼ę“?y©żn)ķÅ─ž?c©ói)äš(w©┤)Ęų╬÷Ą─ĮŪČ╚Ż¼Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩Š═Ą╚ė┌õN(xi©Īo)╩█Ą─╬’┴Ž│╔▒Š│²ęįŲ┌─®/Ų┌│§Ą─ŲĮŠ∙Äņ(k©┤)┤µĪŻČ°▀@éĆ(g©©)╦∙ų^Ą─Ų┌─®/Ų┌│§Ż¼▓╗═¼Ą─╣½╦ŠŻ¼ŲõČ©┴x╩Ū▓╗ę╗śėĄ─Ż¼ėąĄ─ęį─Ļ×ķų▄Ų┌Ż¼ėąĄ─ęį╝ŠČ╚╗“į┬Č╚×ķų▄Ų┌Ż¼╔§ų┴ęįų▄×ķų▄Ų┌ĪŻČ°¤o(w©▓)šō─ŃĄ─ų▄Ų┌┐ńČ╚ČÓķL(zh©Żng)Ż¼╚ĪĄ─Č╝╩Ū³c(di©Żn)Äņ(k©┤)┤µŻ¼ęį³c(di©Żn)Äņ(k©┤)┤µĄ─ŲĮŠ∙ųĄüĒ(l©ói)┤·╠µŲ┌ķgĄ─Äņ(k©┤)┤µ╦«ŲĮĪŻ╦³Ą─ā×(y©Łu)³c(di©Żn)╩ŪŻ║ĪĪ

Īż╚▌ęū½@╚ĪöĄ(sh©┤)ō■(j©┤)Ż¼ėŗ(j©¼)╦Ń┴┐ąĪĪŻ

Īż╦³┐╔ęįØM(m©Żn)ūŃžö(c©ói)äš(w©┤)Ęų╬÷Ą─ę¬Ū¾Ż¼ę“?y©żn)ķž?c©ói)äš(w©┤)╔Žę╗ų▒į┌╠ņšµĄžšJ(r©©n)×ķĮø(j©®ng)ĀI(y©¬ng)╩Ū▀B└m(x©┤)Ą─ĪŻĪĪĪĪ

Č°╦³Ą─╚▒³c(di©Żn)ę▓╩Ū’@Č°ęūęŖ(ji©żn)Ą─ĪŻ

Īż³c(di©Żn)Äņ(k©┤)┤µ▓ó▓╗─▄šµš²┤·▒Ē├┐╠ņĄ─¼F(xi©żn)ĮąĶŪ¾ŪķørŻ¼ąĶŪ¾ė└▀h(yu©Żn)╩Ū├┐╠ņ▓©äė(d©░ng)Ą─Ż¼ę“?y©żn)ķ┐═æ?h©┤)Ą─ąĶŪ¾╩Ū▓©äė(d©░ng)Ą─Ż¼ė╚Ųõ╩Ū¼F(xi©żn)į┌ŪķørŽ┬Ż¼╩ął÷(ch©Żng)├┐╠ņČ╝į┌äĪ┴꥞▓©äė(d©░ng)Ż¼Äņ(k©┤)┤µ▓╗┐╔▒▄├Ō├┐╠ņ▒žĒÜĖ·ų°ūāäė(d©░ng)ĪŻ

Īżė╔ė┌─Ń╚ĪĄ─╩ŪŲ┌─®/Ų┌│§Ą─³c(di©Żn)Äņ(k©┤)┤µŻ¼į┌īŹ(sh©¬)ļH▓┘ū„▀^(gu©░)│╠ųą║▄╚▌ęūū÷╝┘Ż║╚╦×ķĄž▐D(zhu©Żn)ęŲÄņ(k©┤)┤µ╗“╚╦×ķĄž┐žųŲŽĄĮy(t©»ng)Ż©ERPŻ®╩šžøĪŻ

│╠Ž╚╔·ęį╦Ńąg(sh©┤)ŲĮŠ∙Ą─ĘĮĘ©ėŗ(j©¼)╦ŃÄņ(k©┤)┤µ┴┐

│╠Ž╚╔·ųĖ│÷Ż║

IDSM=AVG(di1+di2+di3+ĪŁ+di30+di31)/AVG (dsm1+dsm2+ĪŁ.+dsm30+dsm31)

IDSMŻ║Äņ(k©┤)┤µ¼F(xi©żn)ĮŽĄöĄ(sh©┤)

AVGŻ║ŲĮŠ∙ųĄ

di1Ż║├┐Ų┌1╠ņĄ─Äņ(k©┤)┤µŻ¼ęį┤╦ŅÉ(l©©i)═Ų

dsm1Ż║├┐Ų┌1╠ņĄ─õN(xi©Īo)╩█╬’┴Ž│╔▒Š

ę└┤╦╣½╩ĮŻ¼╬ęéā┐╔ęįĄ├│÷įōŲ¾śI(y©©)Ą─Äņ(k©┤)┤µ¼F(xi©żn)ĮŽĄöĄ(sh©┤)×ķŻ║ĪĪĪĪ

IDSM=(175.8/31)/(83.8/31)=2.098

╦³▒Ē╩ŠįōŲ¾śI(y©©)Ą├ęį2▒ČČÓĄ─Äņ(k©┤)┤µŻ©¼F(xi©żn)ĮŻ®üĒ(l©ói)ų¦ō╬õN(xi©Īo)╩█Ż¼ŽÓ«ö(d©Īng)ė┌ŲĮŠ∙├┐╠ņš╝ė├Ą─¼F(xi©żn)Į×ķŻ║83.8/31*2.098=5.67M

öĄ(sh©┤)ō■(j©┤)

╬─ųą▓╔ė├┴╦ę╗éĆ(g©©)ųąķgöĄ(sh©┤)ō■(j©┤)IDSMŻ©Äņ(k©┤)┤µ¼F(xi©żn)ĮŽĄöĄ(sh©┤)Ż®Ż¼ūī│╠Ģį╚AŽ╚╔·Ą─╦╝┬ĘŪÕ╬·Ąžš╣╩Šį┌├µŪ░ĪŻ╚╗Č°ĻP(gu©Īn)ūóŲõėŗ(j©¼)╦Ń▀^(gu©░)│╠Ż¼ūą╝Ü(x©¼)╠ĮŠ┐Ż¼īó╦∙ėą╣½╩Į▀ĆįŁų«║¾Ż¼░l(f©Ī)¼F(xi©żn)│╠Ģį╚AŽ╚╔·į┌╬─ųą╦∙ĮķĮBĘĮĘ©Ą─▒Š┘|(zh©¼)╦∙į┌ĪŻī”(du©¼)ęį╔Ž╣½╩Į╣Pš▀▀M(j©¼n)ąą┴╦║Ž▓óŻ¼ūŅĮKĄ─ŲĮŠ∙š╝ė├┘YĮ╣½╩Į╚ńŽ┬Ż║

ŲĮŠ∙š╝ė├┘YĮ=(83.8/31) *(175.8/31)/(83.8/31)= 175.8/31

ōQČ°čįų«Ż¼│╠Ģį╚AŽ╚╔·╦∙╠ß│÷Ą─ĘĮĘ©Ą─▒Š┘|(zh©¼)╩ŪīóERPī¦(d©Żo)│÷Ą─├┐╠ņĄ─Äņ(k©┤)┤µöĄ(sh©┤)▀M(j©¼n)ąą║å(ji©Żn)å╬╦Ńąg(sh©┤)ŲĮŠ∙ĪŻ

╦Ńąg(sh©┤)ŲĮŠ∙ėŗ(j©¼)╦ŃÄņ(k©┤)┤µĄ─ę╔å¢(w©©n)

Ż©1Ż®├┐éĆ(g©©)į┬ųą▓╗═¼╚šŲ┌╚ļÄņ(k©┤)Ą─žø╬’į┌Äņ(k©┤)Ģr(sh©¬)ķg▓╗═¼Ż¼│÷Äņ(k©┤)═¼└ĒĪŻ└²╚ńŻ¼╝┘įO(sh©©)ę╗éĆ(g©©)į┬30╠ņŻ¼ā╔┼·╬’┴ŽĘųäeė┌1╠¢(h©żo)┼c11╠¢(h©żo)╚ļÄņ(k©┤)Ż¼į┌Č╝▓╗│÷Äņ(k©┤)Ą─ŪķørŽ┬Ż¼1╠¢(h©żo)┤µį┌š¹éĆ(g©©)į┬Ą─Ģr(sh©¬)ķgŻ¼11╠¢(h©żo)╚ļÄņ(k©┤)Ą─╬’┴Žų╗┤µį┌20╠ņĪŻ

Ż©2Ż®Č°▓╗═¼Ģr(sh©¬)ķgĄ─╚ļÄņ(k©┤)┼c│÷Äņ(k©┤)Š∙Ģ■(hu©¼)ų▒Įėė░Ēæįō▓┐Ęų╬’┴Žš╝ė├┘YĮĄ─Ģr(sh©¬)ķgĪŻę“?y©żn)ķ┘YĮŠ▀ėąĢr(sh©¬)ķgār(ji©ż)ųĄŻ¼╦∙ęį┘YĮš╝ė├ąĶę¬┐╝æ]Ą─╩Ū▓╗āHāH╩Ūš╝ė├┘YĮĄ─┴┐Ż¼▀ĆąĶę¬┐╝æ]š╝ė├┘YĮĄ─Ģr(sh©¬)ķgĪŻ╝╚╚╗ꬊ½┤_║Ō┴┐Äņ(k©┤)┤µ┐žųŲ┼c¼F(xi©żn)Įų▄▐D(zhu©Żn)┬╩Ż¼╣Pš▀šJ(r©©n)×ķŠ═▒žĒÜ┐╝æ]┘YĮš╝ė├Ģr(sh©¬)ķgĄ─ė░ĒæĪŻ─Ū├┤ĮėŽ┬üĒ(l©ói)ę¬ĮŌøQĄ─Š═╩Ū╚ń║╬┴┐╗»īóĢr(sh©¬)ķgĄ─ė░ĒæĪŻ

ą┬Ą─Äņ(k©┤)┤µėŗ(j©¼)╦ŃĘĮĘ©

ĮĶė├│╠└ŽÄ¤Ą─öĄ(sh©┤)ō■(j©┤)Ż║

di1Ż║├┐Ų┌1╠ņĄ─Äņ(k©┤)┤µŻ¼ęį┤╦ŅÉ(l©©i)═Ų

dsm1Ż║├┐Ų┌1╠ņĄ─õN(xi©Īo)╩█╬’┴Ž│╔▒Š

M1=di1-di0

M2=di2-di1

Mn=din-di(n-1)

MnŻ║├┐Ų┌ę╗╠ņĄ─Äņ(k©┤)┤µūā╗»Ż©┐╔š²┐╔žō(f©┤)Ż®

ŲõųąŻ¼di0╩Ū╔ŽŲ┌─®ę▓Š═╩ŪŲ┌│§Äņ(k©┤)┤µ┴┐ĪŻ

ę“?y©żn)ķ«?d©Īng)į┬31╠ņ

ŲĮŠ∙Äņ(k©┤)┤µš╝ė├┘YĮ=di0*31/31+M1*(31-0)/31+M2*(31-1)/31ĪŁĪŁ

ā╔ĘNÄņ(k©┤)┤µ╦ŃĘ©Ą─ģ^(q©▒)äe

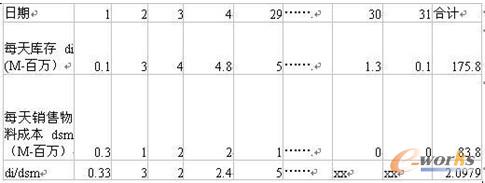

Ū░╠߯║Ż©1Ż®ę╗éĆ(g©©)į┬Š═╦Ń3╠ņĪŻŻ©2Ż®│§╩╝ėą10╝■Ż¼ėąERPųą╠ß╚ĪĄ─öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ║Äņ(k©┤)┤µėÓŅ~×ķ 18 Ż¼12Ż¼ 8Ż©┐é║═38Ż®ĪŻČ°«ö(d©Īng)Ų┌õN(xi©Īo)╩█╬’┴ŽĄ─│╔▒Š×ķ8,7,5Ż©┐é║═20Ż®

1Īó│╠└ŽÄ¤Ą─╦ŃĘ©Ż║

IDSM=Ż©38/3Ż®/Ż©20/3Ż®=1.9

ŲĮŠ∙š╝ė├¼F(xi©żn)Į=20/3*1.9=38/3=12.67

ūŅĮK▀Ć╩Ūėŗ(j©¼)╦Ń38/3ĪŻę▓Š═╩Ū├┐╠ņĄ─Äņ(k©┤)┤µĄ─ŲĮŠ∙ųĄĪŻ

2Īó╣Pš▀Ą─╦ŃĘ©Ż║

Ą┌ę╗╠ņā¶į÷╝ė8Ż¼Ą┌Č■╠ņā¶£p╔┘┴╦6Ż¼Ą┌╚²╠ņ£p╔┘┴╦4ĪŻ

╝ėÖÓ(qu©ón)ŲĮŠ∙Äņ(k©┤)┤µš╝ė├┘YĮ=10+8*3/3-6*2/3-4*1/3=15.33ĪŻ

┐╔ęį┐┤ĄĮŻ¼╝┤╩╣ūŅ║¾╔┘┴╦4╝■Ż¼Ą½╩Ūę“?y©żn)ķį┌▒ŠŲ┌ķg┤µį┌Ą─Ģr(sh©¬)ķgČ╠Ż¼╦∙ęįÖÓ(qu©ón)öĄ(sh©┤)ąĪĪŻ

╝ėÖÓ(qu©ón)ŲĮŠ∙Äņ(k©┤)┤µĄ─ėŗ(j©¼)╦Ń║Ž└Ēąį

╝╚╚╗ERP─▄ē“ļSÖC(j©®)╠ß╚ĪÄņ(k©┤)┤µŻ¼─Ū├┤ę▓Š═─▄ē“Ą├ĄĮ├┐╚šå╬ĘN╬’┴ŽĄ─Äņ(k©┤)┤µūā╗»┴┐┴╦ĪŻČ°Ūę▀@ęčĮø(j©®ng)ą╬│╔┴╦ÖC(j©®)ąĄĄ─╣½╩ĮŻ¼╩Ū─▄ē“═©▀^(gu©░)excel└’įO(sh©©)ų├╣½╩Įų▒Įėī¦(d©Żo)│÷ĮY(ji©”)╣¹Ż¼▓ó▓╗Ģ■(hu©¼)╝ė┤¾╣żū„┴┐ĪŻ

į┌┐┤▒Š└²╣▓3╠ņĪŻĄ┌ę╗╠ņį÷╝ė┴╦8Ż¼▀@éĆ(g©©)į÷╝ė8šJ(r©©n)×ķį┌š¹éĆ(g©©)Ų┌ķgČ╝┤µį┌Ż¼ę▓Š═╩Ū┤µį┌3╠ņĪŻĄ┌Č■╠ņ£p╔┘┴╦6Ż¼šJ(r©©n)×ķį┌╩ŻėÓĄ─ā╔╠ņĄ─Ģr(sh©¬)ķgø](m©”i)ėą▀@ą®╬’┴ŽŻ¼Č°Ą┌ę╗╠ņę└╚╗┤µį┌Ż¼╦∙ęį£p╚ź6*Ż©2/3Ż®ĪŻĄ┌╚²╠ņ═¼└ĒĪŻ

║å(ji©Żn)å╬Ą─ĮŌßīŠ═╩ŪŻ║Ą┌2╠ņ£p╔┘Ą─╬’┴Ž6Ż¼ŽÓ«ö(d©Īng)ė┌3╠ņĄ─Ą┌ę╗╠ņ£p╔┘┴╦6*Ż©2/3Ż®=4

╝┤Ż║2*6=3*4

╣½╩Į┐╔ęįīæ(xi©¦)│╔

╝ėÖÓ(qu©ón)ŲĮŠ∙Äņ(k©┤)┤µ=Ż©10*3+8*3-6*2-4*1Ż®/3=15.33

▀@Š═╩Ū╬ęéā?c©©)┌ū÷ž?c©ói)äš(w©┤)Ęų╬÷║═ę╗ą®öĄ(sh©┤)└ĒĮy(t©»ng)ėŗ(j©¼)Ģr(sh©¬)Įø(j©®ng)│Ż╩╣ė├ĄĮĄ─╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤)Ą─ė├Ę©ĪŻ╣Pš▀éĆ(g©©)╚╦šJ(r©©n)×ķ▀Ć╩ŪŠ▀ėąę╗Č©Ą─┐╔╚Īąį║═║Ž└ĒąįĪŻ

╝ėÖÓ(qu©ón)ŲĮŠ∙┐═æ¶(h©┤)╦ŃĘ©Ą─ęŌ┴x

ę╗éĆ(g©©)ĘĮĘ©Ą─╠ß│÷▒žĒÜī”(du©¼)¼F(xi©żn)ėąĘĮĘ©ėąĮĶĶb╗“Ųõ╦¹ęŌ┴xŻ¼Ę±ät▀@éĆ(g©©)ĘĮĘ©Š═╩Ū║┴¤o(w©▓)ęŌ┴xĄ─ĪŻ─Ū├┤╣Pš▀╦∙╠ߥ─ĘĮĘ©ęŌ┴xį┌║╬╠Ä─žŻ┐

1Īó╩ūŽ╚Ż¼┐╝æ]┴╦▓╗═¼Ģr(sh©¬)Ų┌Ą─į┌Äņ(k©┤)╬’┴ŽĄ─▓╗═¼ė░ĒæĪŻę“?y©żn)ķÄ?k©┤)┤µ┐žųŲ╩ŪŽŻ═¹Äņ(k©┤)┤µš╝ė├┘YĮį┌║Ž└ĒĘČć·ā╚(n©©i)╔┘Ż¼×ķ┴╦╚┌═©┘YĮŻ¼ūį╚╗ŽŻ═¹š╝ė├Ą─┘YĮĢr(sh©¬)ķgČ╠ĪŻ▀@éĆ(g©©)╣½╩ĮŠ═┐╝æ]┴╦Ģr(sh©¬)ķgī”(du©¼)Äņ(k©┤)┤µ╦∙š╝ė├Ą─┘YĮĄ─ė░ĒæĪŻ

2Īó└ĒĮŌ╚▌ęūŻ¼╚▌ęū▒╗╣▄└ĒīėĮė╩▄ĪŻę╗éĆ(g©©)ĘĮĘ©į┘║├Ż¼▓╗▒╗└ĒĮŌĪó▓╗▒╗šJ(r©©n)┐╔Īó▓╗▒╗Įė╩▄ę└╚╗¤o(w©▓)Ę©░l(f©Ī)ō]│÷Ųõū„ė├ĪŻ╣Pš▀šJ(r©©n)×ķ╣Pš▀╦∙╠ߥ─ĘĮĘ©═©╦ūęūČ«Ż¼─▄ē“▒╗╣▄└Ēīė╦∙šJ(r©©n)┐╔ĪŻ

3Īóį┌│╠└ŽÄ¤Ą─Ģ°(sh©▒)└’╠ߥĮ▀^(gu©░)é„Įy(t©»ng)Ą─ĘĮ╩ĮĢ■(hu©¼)ī¦(d©Żo)ų┬┼cÄņ(k©┤)┤µĄ─ŽÓĻP(gu©Īn)╚╦åTĄ─ę╗ą®▓╗║Ž└ĒĄ─ąą×ķĪŻ╚ńŻ║į┬─®┌sŠo│÷žøŻ¼Š▄▓╗▀M(j©¼n)žøŻ╗┤╬į┬╔Žč«▓┼▀M(j©¼n)žøŻ╗ėąžø╬’▓╗╩šŻ¼Ę┼į┌╬’┴„Ą─é}(c©Īng)Äņ(k©┤)└’╗“š▀══į┌╣®æ¬(y©®ng)╔╠Ą─é}(c©Īng)Äņ(k©┤)ųąŻ╗é}(c©Īng)Äņ(k©┤)╩š┴╦▀@┼·╬’┴ŽŻ¼Ą½╩Ūžö(c©ói)äš(w©┤)▓┐▒Āę╗ų╗č█ķ]ę╗ų╗č█Ą╚ĪŻ▀@éĆ(g©©)╣½╩Į┐╔ęįŽ¹│²Ū░Č■³c(di©Żn)Ą─ė░ĒæĪŻ└Ēė╔╚ńŽ┬Ż║

Ż©1Ż®į┬─®┌sŠo│÷žøŻ¼Ų®╚ń4į┬Ę▌╣▓30╠ņĪŻį┬Ąū30╠¢(h©żo)┌sŠo│÷žø900Ż¼─Ū├┤į┌ėŗ(j©¼)╦ŃŲĮŠ∙Äņ(k©┤)┤µĄ─Ģr(sh©¬)║“Ż¼ų╗ŽÓ«ö(d©Īng)ė┌£p╔┘┴╦900/30=30Ą─žøŻ¼▓╗Ģ■(hu©¼)┤¾Ę∙Č╚╠ßĖ▀Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩ĪŻę▓Š═╩Ū▀@ĘNĘĮĘ©┐╔ęįĮĄĄ═ŽÓĻP(gu©Īn)╚╦åTį┌į┬Ąū┐╠ęŌ╠ßŪ░│÷žøĄ─äė(d©░ng)┴”Ż¼┐╔ęįę╗Č©│╠Č╚╔Ž▒▄├Ō┴╦ėąą®ā╚(n©©i)▓┐┐žųŲ▓╗═Ļ╔ŲĄ─Ż¼┐╔─▄│÷¼F(xi©żn)õN(xi©Īo)╩█▓┐ķT(m©”n)┘dõN(xi©Īo)žø╬’ūī┐═æ¶(h©┤)╠ßŪ░╠ßžøŻ¼ūŅĮKæ¬(y©®ng)╩š┐Ņ╩š▓╗╗žüĒ(l©ói)Ą─ŪķørĪŻ

Ż©2Ż®╚ń╣¹ŽÓĻP(gu©Īn)╚╦åT×ķ┴╦┤╬į┬─▄ē“ęįĖ³┤¾ÖÓ(qu©ón)öĄ(sh©┤)ū„×ķĄų£pöĄ(sh©┤)Ż¼īóžø╬’Ęeē║ĄĮ┤╬į┬│§░l(f©Ī)Ę┼ĪŻ─Ūų▒Įėįņ│╔┤╬į┬Ą─į┬│§ØM(m©Żn)ÖÓ(qu©ón)öĄ(sh©┤)Ą─Äņ(k©┤)┤µį÷╝ėŻ¼┼¬Ū╔│╔ūŠĪŻ

Ż©3Ż®┤╬į┬▀M(j©¼n)žøŻ¼į┌╬ę┐┤üĒ(l©ói)╩Ū’ŗ°cų╣┐╩ĪŻ┤╬į┬│§▀M(j©¼n)žøĄ─įÆ(hu©ż)Ż¼─Ū├┤┤╬į┬▀@┼·žø╬’Ą─ÖÓ(qu©ón)öĄ(sh©┤)║▄┤¾Ż¼Ģ■(hu©¼)▌^┤¾Ę∙Č╚╠ßĖ▀┤╬į┬Ą─ŲĮŠ∙Äņ(k©┤)┤µĪŻ▀@³c(di©Żn)▓╗╩ŪÄņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩Ą─ėŗ(j©¼)╦ŃĘĮĘ©╦∙─▄ĮŌøQĄ─Ż¼Č°æ¬(y©®ng)įōė╔▓╔┘Å(g©░u)ėŗ(j©¼)äØ└’┐╝æ]▓╔┘Å(g©░u)╠ßŪ░Ų┌Īó╦═žøŲ┌Ą╚ę“╦ž┐╝æ]ĪŻŠ▀¾w┐╔ģóęŖ(ji©żn)│╠Ģį╚AŽ╚╔·Ą─ĪČųŲįņśI(y©©)Äņ(k©┤)┤µ┐žųŲ╝╝Ū╔ĪĘę╗Ģ°(sh©▒)ĪŻ

Ż©4Ż®ī”(du©¼)ė┌║¾Č■š▀Ą─ė░Ēæ▓ó▓╗╩Ūėŗ(j©¼)╦ŃĘĮ╩ĮĖ─ūāŠ═─▄ē“ĮŌøQĄ─ĪŻę“?y©żn)ķ¤o(w©▓)šō╩▓├┤ŪķørŻ¼ų╗ę¬╬’┴Ž▓╗į┌é}(c©Īng)Äņ(k©┤)└’Ż¼Š═▓╗Ģ■(hu©¼)į÷╝ė«ö(d©Īng)Ų┌Ą─ŲĮŠ∙Äņ(k©┤)┤µĪŻ

īŹ(sh©¬)ļHĮŌøQĘĮ░ĖŻ║

ī”(du©¼)ė┌║¾ā╔ĘNŪķørĄ─ĮŌøQĘĮ░Ėę“Ų¾śI(y©©)Č°«ÉŻ¼┐éĄ─üĒ(l©ói)šf(shu©Ł)Š═╩Ū▓╗─▄āHāHę└┐┐ITO▀@ę╗éĆ(g©©)ųĖś╦(bi©Īo)ĪŻśI(y©©)┐ā(j©®)┐╝▓ņ┐╔ęįĮY(ji©”)║Ž│╠└ŽÄ¤Ą─ĘĮĘ©┼c╣Pš▀Ą─ĘĮĘ©Ż¼┘xėĶ▓╗═¼Ą─ÖÓ(qu©ón)öĄ(sh©┤)Ż¼║Ž▓óū„×ķę╗éĆ(g©©)ųĖś╦(bi©Īo)Ż©ūā«ÉĄ─ITPŻ®ĪŻČ°╣▄└Ēīė╦∙ąĶꬥ─Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩Ż¼┐╔ęįģó┐╝╔Ž├µ╣½╩ĮĪŻ┐╝║╦ĘĮ░Ėų▒Įėė░ĒæĄĮŽÓĻP(gu©Īn)╚╦åTĄ─ę╗ą®ąą×ķŻ¼─Ū├┤ę¬ĮŌøQ╔Ž├µĄ─å¢(w©©n)Ņ}Ż¼╣Pš▀šJ(r©©n)×ķ│╠Ģį╚AŽ╚╔·į┌ĪČųŲįņśI(y©©)Äņ(k©┤)┤µ┐žųŲ╝╝Ū╔ĪĘę╗Ģ°(sh©▒)ųą╠ß│÷Ą─ĘĮ░ĖŠ▀ėą║▄┤¾Ą─ĮĶĶbęŌ┴xĪŻ╣Pš▀ī”(du©¼)┤╦ū÷┴╦ę╗ą®┐éĮY(ji©”)┼cĖ─╔ŲŻ¼Š▀¾wū÷Ę©╚ńŽ┬Ż║

ų„ę¬┐╝║╦ųĖś╦(bi©Īo)Ż║ITOŻ©Äņ(k©┤)┤µų▄▐D(zhu©Żn)┬╩Ż®Ż¼OTDŻ©╝░Ģr(sh©¬)Į╗žø┬╩Ż®Ż¼E&OŻ©┤¶£■Äņ(k©┤)┤µ▒╚└²Ż®

ŲõųąėąĻP(gu©Īn)ITOĄ─ėŗ(j©¼)╦ŃŻ¼╣Pš▀Į©ūh▐Śēé„Įy(t©»ng)╦ŃĘ©ĪŻėąā╔éĆ(g©©)ĘĮ░Ė╣®ģó┐╝Ż║Ą┌ę╗ĘNĘĮĘ©Ż¼┐╔ęį═¼Ģr(sh©¬)▓╔ė├│╠Ģį╚AŽ╚╔·┼c╣Pš▀Ą─ĘĮĘ©ĘųäeĄ├│÷Ą─ŲĮŠ∙Äņ(k©┤)┤µF1┼cF2Ż¼▓ó▓╔ė├Ųõųą▌^┤¾Ą─öĄ(sh©┤)ū„×ķ«ö(d©Īng)Ų┌ŲĮŠ∙Äņ(k©┤)┤µŻ¼▀@ū÷Ą─║├╠Ä╩ŪūīŽÓĻP(gu©Īn)╚╦åTų┬┴”ė┌═¼Ģr(sh©¬)ĮĄĄ═ā╔éĆ(g©©)ųĖś╦(bi©Īo)ęį▀_(d©ó)ĄĮĖ³Ė▀Ą─ITOŻ╗Ą┌Č■ĘNĘĮĘ©Ż¼╚╦×ķįO(sh©©)Č©ę╗éĆ(g©©)ÖÓ(qu©ón)öĄ(sh©┤)Ż¼ī”(du©¼)F1┼cF2═¼Ģr(sh©¬)┐╝║╦Ż¼▓óĄ├ĄĮę╗éĆ(g©©)╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤)ĪŻ└²╚ń┐éÖÓ(qu©ón)öĄ(sh©┤)×ķ10Ż¼F(xi©żn)1Ą─ÖÓ(qu©ón)öĄ(sh©┤)×ķ4Ż¼F(xi©żn)2Ą─ÖÓ(qu©ón)öĄ(sh©┤)×ķ6Ż¼─Ū├┤«ö(d©Īng)Ų┌ŲĮŠ∙Äņ(k©┤)┤µ=Ż©4*F1+6*F2Ż®/10Ż¼Š▀¾wÖÓ(qu©ón)öĄ(sh©┤)Ų¾śI(y©©)ęĢŪķørČ°Č©ĪŻ▀@éĆ(g©©)ųĖś╦(bi©Īo)Ą──┐Ą─ŅÖ├¹╦╝┴x╩Ū£pĄ═┐é¾wÄņ(k©┤)┤µĪŻ

Ą┌Č■éĆ(g©©)ųĖś╦(bi©Īo)OTDŻ¼╝░Ģr(sh©¬)Į╗žø┬╩ę¬Ū¾Įo┐═æ¶(h©┤)╝░Ģr(sh©¬)Į╗žøĪŻīóOTDĘų×ķā╔éĆ(g©©)ūėųĖś╦(bi©Īo)Ī¬Ī¬OTDDŻ©ī”(du©¼)┐═æ¶(h©┤)Ą─╝░Ģr(sh©¬)Į╗žø┬╩Ż®┼cOTDCŻ©│ąųZĄ─╝░Ģr(sh©¬)Į╗žø┬╩Ż®Ż¼ęįŽ┬ė├ę╗éĆ(g©©)└²ūėšf(shu©Ł)├„OTDĄ─ėŗ(j©¼)╦ŃĪŻ╬ęū„×ķ┐═æ¶(h©┤)Ą─ąĶŪ¾╩Ū100Ż¼Č°─Ń│ąųZ┴╦80Ż¼ĮėŽ┬üĒ(l©ói)Ęų×ķ▓╗═¼īŹ(sh©¬)ļHĮ╗žøüĒ(l©ói)šf(shu©Ł)├„ĪŻīŹ(sh©¬)ļHĮ╗žø80Ż¼─Ū├┤OTDC=80/80=100%Ż¼OTDD=80/100=80%Ż¼─Ū├┤OTDĄ╚ė┌ā╔éĆ(g©©)ųĖś╦(bi©Īo)ŽÓ│╦×ķ80%ĪŻīŹ(sh©¬)ļHĮ╗žø×ķ60Ģr(sh©¬)Ż¼OTDC=60/80=75%,OTDD=60/100=60%,OTD=45%ĪŻ«ö(d©Īng)īŹ(sh©¬)ļHĮ╗žø×ķ90Ģr(sh©¬)Ż¼OTDC=100%Ż¼OTDD=90/100=90%Ż¼OTD=90%ĪŻ▀@éĆ(g©©)ū÷Ę©┐╔ęį┤┘╩╣õN(xi©Īo)╩█╚╦åT┐╝æ]«a(ch©Żn)─▄Ą─╝s╩°Ż¼Č°ĘŪėąå╬Š═ĮėŽ╣│ąųZŻ¼┐╔ęį▒▄├Ō│¼▀^(gu©░)«a(ch©Żn)─▄Ą─╬’┴Ž▓╔┘Å(g©░u)įņ│╔Ą─Äņ(k©┤)┤µĘeē║ĪŻ

Ą┌╚²éĆ(g©©)ųĖś╦(bi©Īo)╩ŪE&OŻ¼┤¶£■Äņ(k©┤)┤µ▒╚└²ĪŻė╔ė┌▀@éĆ(g©©)ųĖś╦(bi©Īo)Ą─┤µį┌Ż¼ŽÓĻP(gu©Īn)╚╦åTĢ■(hu©¼)┐╝æ]Äņ(k©┤)┤µĄ─║Ž└ĒąįŻ¼ę“?y©żn)ķÄ?k©┤)┤µįĮ┤¾Ż¼░l(f©Ī)╔·┤¶£■Ą─┐╔─▄ąįę▓įĮ┤¾ĪŻ═¼Ģr(sh©¬)¼F(xi©żn)į┌Ų¾śI(y©©)│Żī”(du©¼)┤¶£■Äņ(k©┤)┤µ▓╗ū÷╠Ä└ĒŻ¼▀@śėėŗ(j©¼)╦Ń│÷üĒ(l©ói)Ą─ŲĮŠ∙Äņ(k©┤)┤µę▓▓╗╩Ūī”(du©¼)Ų¾śI(y©©)ėąą¦Ą─ŲĮŠ∙Äņ(k©┤)┤µŻ¼įņ│╔Äņ(k©┤)┤µų▄▐D(zhu©Żn)ą¦┬╩▒╗ĮĄĄ═Ą─ė░ĒæĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.hanmeixuan.com/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║ĪČ╚ń║╬Š½┤_Ąž║Ō┴┐Äņ(k©┤)┤µ┼c¼F(xi©żn)Įų▄▐D(zhu©Żn)ą¦┬╩ĪĘę²░l(f©Ī)Ą─╦╝┐╝

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.hanmeixuan.com/html/news/10515424139.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I(m©Żi)")

æ(zh©żn)┬į║Žū„")