l Ū░čį

ļSų°╚┌║Ž┴╦ėŗ(j©¼)╦ŃÖC(j©®)Īó═©ą┼║═ą┼Žó╠Ä└Ē╝╝ąg(sh©┤)Ą─ļŖūėą┼Žó╝╝ąg(sh©┤)Ą─’w╦┘░l(f©Ī)š╣Ż¼╚╦ŅÉųØu▓Į╚╦┴╦ą┼Žó╗»╔ńĢ■(hu©¼)ĪŻ╬’┘|(zh©¼)Īó─▄į┤┼cą┼Žó│╔×ķ╔ńĢ■(hu©¼)░l(f©Ī)š╣Ą─╚²┤¾┘Yį┤Ż¼ą┼Žó╝╝ąg(sh©┤)Ė³│╔×ķ«ö(d©Īng)┤·╚╦ŅÉūŅ╗Ņ▄SĄ─╔·«a(ch©Żn)┴”Ż¼×ķĮø(j©®ng)Ø·(j©¼)║═╔ńĢ■(hu©¼)Ą─░l(f©Ī)š╣«a(ch©Żn)╔·┴╦Š▐┤¾Č°╔Ņ▀h(yu©Żn)Ą─ė░ĒæĪŻ

ą┼Žó╝╝ąg(sh©┤)Ė’├³Ą─üĒ(l©ói)┼RĪóųąć°(gu©«)╝ė╚ļ╩└┘Q(m©żo)ĮM┐Ś▓ĮĘźĄ─┼RĮ³Īóęį╝░ļSų«Č°üĒ(l©ói)Ą─┘Q(m©żo)ęūĄ─ūįė╔╗»Īóć°(gu©«)ā╚(n©©i)╩ął÷(ch©Żng)Ą─ķ_(k©Īi)Ę┼ĪóŠW(w©Żng)Įj(lu©░)Įø(j©®ng)Ø·(j©¼)║═Įø(j©®ng)ĀI(y©¬ng)ć°(gu©«)ļH╗»Ą─╠¶æ(zh©żn)Ż¼┤┘╩╣įSČÓŲ¾śI(y©©)š²ĘeśOęÄ(gu©®)äØ▒ŠŲ¾śI(y©©)Ą─ą┼Žó╗»Į©įO(sh©©)Ż¼▓ó░č╦³«ö(d©Īng)ū„┴╦Ų¾śI(y©©)░l(f©Ī)š╣æ(zh©żn)┬įĄ─ę╗▓┐Ęų╗“ė░Ēæ░l(f©Ī)š╣æ(zh©żn)┬įĄ─ę╗éĆ(g©©)ųžę¬ę“╦žüĒ(l©ói)╝ėęį┐╝æ]ĪŻŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)│╔×ķä▌(sh©¼)▓╗┐╔ō§Ą─Ģr(sh©¬)┤·│▒┴„ĪŻĄ½═¼Ģr(sh©¬)Ż¼╬ęéāę▓┐┤ĄĮėąę╗ą®Ų¾śI(y©©)¤o(w©▓)äė(d©░ng)ė┌ųįŻ¼╦³éāšJ(r©©n)×ķŻ║Ų¾śI(y©©)ą┼Žó╗»│╔▒Š╠½Ė▀Ż¼Ų¾śI(y©©)─┐Ū░žō(f©┤)ō·(d©Īn)▓╗ŲŻ╗Ų¾śI(y©©)ą┼Žó╗»Ä¦üĒ(l©ói)Ą─ą¦╣¹ļyęį░č╬šŻ¼ėąĢr(sh©¬)╔§ų┴╩ŪĄ├▓╗āö╩¦ĪŻ▀@ą®ŽļĘ©▓╗¤o(w©▓)Ą└└ĒŻ¼Ą½ģs╩¦ų«╚½├µĪŻę“┤╦Ż¼╬ęéāėą▒žę¬ī”(du©¼)Ų¾śI(y©©)ą┼Žó╗»ū÷Ī¬éĆ(g©©)ą¦ęµĘų╬÷ĪŻ

2 Ų¾śI(y©©)ą┼Žó╗»▒│Š░Ęų╬÷

ę¬╔Ņ┐╠└ĒĮŌŲ¾śI(y©©)ą┼Žó╗»«a(ch©Żn)╔·Ą─ą¦ęµŻ¼╬ęéāėą▒žę¬ī”(du©¼)Ų¾śI(y©©)ą┼Žó╗»ū÷ę╗ą®║å(ji©Żn)å╬ĮķĮB

2Ż«1 ą┼Žó╗»Į©įO(sh©©)ĮoŲ¾śI(y©©)ĦüĒ(l©ói)Ą─ą¦ęµ

(1)Ė▀ą¦┬╩Ż¼ĮĄĄ═│╔▒ŠĪŻ

(2)╠ß╣®░▓╚½ĖąĪŻ

(3)╠ß╔²Ų¾śI(y©©)ī”(du©¼)═Ōą╬Ž¾ĪŻ

(4)═Ļš¹Ą─╣▄└Ē─ŻēKĪŻ

(5)╚½▀^(gu©░)│╠Ą─śI(y©©)äš(w©┤)Ė·█ÖĪŻ

(6)Ė▀ą¦Ą─öĄ(sh©┤)ō■(j©┤)Ęų╬÷ĪóøQ▓▀ų¦│ųĪŻ

(7)═Ļ╔ŲĄ─ÖÓ(qu©ón)Ž▐╣▄└ĒĪŻ

2Ż«2ą┼Žó╗»Ą─šŽĄK║═’L(f©źng)ļU(xi©Żn)

(1)╝╝ąg(sh©┤)šŽĄK║═╣żū„īŹ(sh©¬)█`ųąĄ─ĄųųŲ┼cĄ═ą¦┬╩ĪŻ

(2)ą¦ęµšŽĄKŻ║ą┼Žó╗»╩Ūę╗ĒŚ(xi©żng)ķL(zh©Żng)Ų┌═Č┘YŻ¼ų▒Įėą¦ęµąĶę¬┬²┬²│╩¼F(xi©żn)Ż¼¤o(w©▓)Ę©╝▒╣”Į³└¹ĪŻ

(3)ŅI(l©½ng)ī¦(d©Żo)šŽĄKŻ║ą┼Žó╗»╩ŪŅI(l©½ng)ī¦(d©Żo)Ą─╩┬Ż¼ø](m©”i)ėąŅI(l©½ng)ī¦(d©Żo)ų¦│ųĄ─ą┼Žó╗»╩Ū▓╗ąąĄ─ĪŻ

(4)ĒŚ(xi©żng)─┐▀^(gu©░)┤¾Ż¼ėŗ(j©¼)äØ▓╗ų▄Ż¼║¾└m(x©┤)╣żū„▓╗ūŃĪŻ

(5)╝╝ąg(sh©┤)“ī(q©▒)äė(d©░ng)═Č┘YŻ¼▄ø╝■ķ_(k©Īi)░l(f©Ī)Ą─└¦ļyŻ¼Ä¦üĒ(l©ói)Ģr(sh©¬)£■ą¦æ¬(y©®ng)ĪŻ

2Ż«3Ų¾śI(y©©)ą┼Žó╗»Ą─ūóęŌ╩┬ĒŚ(xi©żng)

(1)ū÷║├£╩(zh©│n)éõ╣żū„Ż¼ĀÄ(zh©źng)╚Īė├æ¶┼cŅÖ┐═Ą─ģó┼cĪŻ

(2)ą¦ęµūŅ┤¾╗»ŲõīŹ(sh©¬)░³║¼ā╔īėęŌ╦╝Ż¼ę╗īė╩Ūžö(c©ói)äš(w©┤)Ą─ė^³c(di©Żn)Ż¼╝┤½@Ą├▒M┐╔─▄ČÓĄ─└¹ØÖ(r©┤n)Ż╗┴Ēę╗éĆ(g©©)ät╩Ūæ(zh©żn)┬įĄ─ė^³c(di©Żn)Ż¼╝┤½@Ą├ūŃē“Ą─░l(f©Ī)š╣äė(d©░ng)┴”Īó½@Ą├│ųŠ├Ą─ė»└¹─▄┴”Īó½@Ą├ūŃē“Ą─┐┌▒«║═┘Øūu(y©┤)ĪŻ

(3)┤_īŹ(sh©¬)ŅI(l©½ng)Ģ■(hu©¼)ŅI(l©½ng)ī¦(d©Żo)Ą─║¼┴xĪŻ

(4)ē║┐sĒŚ(xi©żng)─┐ĘČć·Ż¼╝ė┐ņ╩šęµĢr(sh©¬)ķgĪŻ

(5)īżŪ¾æ(zh©żn)┬į╩šęµ║═╝╝ąg(sh©┤)ōQ┤·ų▄Ų┌┐sČ╠įņ│╔Ų¾śI(y©©)Ą─ā╔ļy╠ÄŠ│ĪŻ

(6)ĮY(ji©”)║Ž▒ŠŲ¾śI(y©©)Ą─╠ž³c(di©Żn)═Ų▀M(j©¼n)ą┼Žó╗»Į©įO(sh©©)ĪŻ

(7)Ė─╔Ųī”(du©¼)ą┼ŽóŽĄĮy(t©»ng)Ą─╣▄└ĒĪŻ

(8)├„┤_├µŽ“─┐ś╦(bi©Īo)Ą─ĘĮĘ©ĪŻ

(9)┤_īŹ(sh©¬)ŅI(l©½ng)Ģ■(hu©¼)ą┼ŽóŽĄĮy(t©»ng)Ą─Ī░╚²Ęų╝╝ąg(sh©┤)ĪóŲ▀Ęų╣▄└ĒĪó╩«Č■Ęų?j©½n)?sh©┤)ō■(j©┤)Ī▒ĪŻ

(10)ęįŅÖ┐═Ą─ś╦(bi©Īo)£╩(zh©│n)įu(p©¬ng)ār(ji©ż)┘|(zh©¼)┴┐Ż¼Į©┴óŅÖ┐═“ī(q©▒)äė(d©░ng)┼cų¬ūR(sh©¬)“ī(q©▒)äė(d©░ng)Ą─┐ā(j©®)ą¦įu(p©¬ng)ār(ji©ż)┼c¬ä(ji©Żng)äŅ(l©¼)ŽĄĮy(t©»ng)ĪŻ

3Ų¾śI(y©©)ą┼Žó╗»ą¦ęµĘų╬÷

3Ż«1ą¦ęµĘų╬÷Ą─▒žę¬ąį

āHėąę╗éĆ(g©©)IT▓┐ķT░čė▓╝■įO(sh©©)éõ║═▄ø╝■«a(ch©Żn)ŲĘ░▓čb╔ŽŻ¼▓┼╩ŪŲ¾śI(y©©)ą┼Žó╗»Ą─╗∙ĄA(ch©│)Į©┴óŻ¼╚ń║╬─▄ē“╩╣ą┼Žó╗»═Č╚ļšµš²½@Ą├╗žł¾(b©żo)Ż¼ąĶę¬Ė„éĆ(g©©)▓┐ķTų«ķgĄ─ģf(xi©”)š{(di©żo)ĪŻŲ¾śI(y©©)ŅI(l©½ng)ī¦(d©Żo)š▀Ą──┐╣Ōæ¬(y©®ng)įōÅ─Į©┴óę╗éĆ(g©©)▓┐ķT░l(f©Ī)š╣ĄĮ═©▀^(gu©░)IT▓┐ķTüĒ(l©ói)ģf(xi©”)š{(di©żo)śI(y©©)äš(w©┤)║Žū„ĻP(gu©Īn)ŽĄŻ¼▓ó═©▀^(gu©░)╚╬äš(w©┤)║═ž¤(z©”)╚╬Ęųō·(d©Īn)Ż¼▀_(d©ó)ĄĮą┼Žó╗»Ą─æ¬(y©®ng)ė├╔ŽüĒ(l©ói)ĪŻ

ßśī”(du©¼)ŽĄĮy(t©»ng)īŹ(sh©¬)╩®▒Š╔ĒĄ─Ż¼į┌ŽĄĮy(t©»ng)═Č╚╦▀\(y©┤n)ąą║¾Ą─ČÓķL(zh©Żng)ę╗Č╬ų▄Ų┌ā╚(n©©i)Ż¼Ų¾śI(y©©)Ą─╔·«a(ch©Żn)┴”Ė„ę¬╦žĘųäeĢ■(hu©¼)ėą║╬ĘN│╠Č╚Ą─╠ßĖ▀║═╝ėÅŖ(qi©óng)ĪŻĻP(gu©Īn)ė┌▀@ę╗³c(di©Żn)Ż¼─┐Ū░╦Ų║§ø](m©”i)ėą──╝ꞯĪ»ÅS╔╠╗“ė├æ¶─▄ē“šµš²šf(shu©Ł)ŪÕ│■Ą─ĪŻę“┤╦Ż¼×ķ┴╦Å─ą¦─▄╔Žįu(p©¬ng)╣└Ų¾śI(y©©)ą┼Žó╗»╦«ŲĮĪóųĖī¦(d©Żo)Ų¾śI(y©©)Į©įO(sh©©)ėąą¦ęµĄ─ą┼Žó╗»Ż¼╝▒ąĶę╗╠ū├µŽ“ą¦ęµĄ─Ų¾śI(y©©)ą┼Žó╗»ųĖś╦(bi©Īo)¾wŽĄī”(du©¼)Ų¾śI(y©©)ą┼Žó╗»▀M(j©¼n)ąąą¦ęµĘų╬÷ĪŻĮy(t©»ng)Č°čįų«Ż¼─▄ē“įu(p©¬ng)£y(c©©)Īóū╔įāĪ󹯓×(y©żn)Ų¾śI(y©©)ą┼Žó╗»╦«ŲĮŻ¼▒▄├Ō└╦┘M(f©©i)║═Õe(cu©░)š`Ż¼ęÄ(gu©®)▒▄’L(f©źng)ļU(xi©Żn)Ż¼ę²ī¦(d©Żo)nŻ«Ę■äš(w©┤)╔╠Ą─ąą×ķŻ¼Į©įO(sh©©)ėąą¦ęµĄ─ą┼Žó╗»ĪŻ

3Ż«2ć°(gu©«)ļH╔Žą┼Žó╗»Ęų╬÷ĘĮĘ©Ą─╗∙▒ŠĀŅør

ą┼Žó╗»╩Ūę╗ĘN╠Äė┌▓╗öÓ╔Ņ╚ļ║═░l(f©Ī)š╣ųąĄ─╔ńĢ■(hu©¼)¼F(xi©żn)Ž¾Ż¼įSČÓć°(gu©«)╝ę╠žäe╩Ū╬„ĘĮę╗ą®ć°(gu©«)╝ęĄ─蹊┐╚╦åTī”(du©¼)ą┼Žó╗»░l(f©Ī)š╣┼c└Ēšō蹊┐ū„┴╦ĘŪ│Ż╔Ņ╚ļĄ─蹊┐ĪŻ├└ć°(gu©«)╩Ū═Ųäė(d©░ng)╩└Įń▀M(j©¼n)╚ļą┼Žó╗»Ģr(sh©¬)┤·Ą─ų„ę¬░l(f©Ī)į┤ĄžŻ¼ę“Č°ėąĻP(gu©Īn)ą┼Žó╗»░l(f©Ī)š╣└Ēšō┼cĘų╬÷ĘĮĘ©Ą─蹊┐ę▓ūŅŽ╚ķ_(k©Īi)╩╝ĪŻ

(1)▓©└Ł╠ž×gŻ║1977─Ļ│÷░µ┴╦ĪČą┼ŽóĮø(j©®ng)Ø·(j©¼)ĪĘę╗Ģ°(sh©▒)Ż¼╠ß│÷┴╦▒╗ĘQ×ķĪ░▓©└Ł╠žĘ©Ī▒Ą─ą┼Žó╗»░l(f©Ī)š╣£y(c©©)Č╚ĘĮĘ©Ż╗▓©└Ł╠žĘ©×ķĖ„ć°(gu©«)╗“Ąžģ^(q©▒)┐vŽ“▒╚▌^ą┼ŽóĮø(j©®ng)Ø·(j©¼)░l(f©Ī)š╣▀M(j©¼n)│╠║═ÖMŽ“▒╚▌^▓╗═¼ć°(gu©«)╝ęĄ─ą┼ŽóĮø(j©®ng)Ø·(j©¼)ęÄ(gu©®)─ŻŻ¼╠ß╣®┴╦Į©┴óė┌ŽÓ═¼ģ󚚎Ą╔ŽĄ─ųĖś╦(bi©Īo)¾wŽĄĪŻ

(2)é„Įy(t©»ng)žö(c©ói)äš(w©┤)ĘĮĘ©Ż║▀@ą®ĘĮĘ©Č╝╩ŪÅ─žö(c©ói)äš(w©┤)£y(c©©)╦Ńųąč▌ūā│÷üĒ(l©ói)Ą─Ż¼┐╝æ]┴╦╠žČ©Ą─IT£y(c©©)Č╚ĘĮĘ©Ż¼▓óįćłDī”(du©¼)’L(f©źng)ļU(xi©Żn)▀M(j©¼n)ąąįu(p©¬ng)╣└ĪŻ

(3)Įø(j©®ng)Ø·(j©¼)į÷╝ėųĄ(EVAŻ¼Economic Value Added)Ż║▒▒├└ŅÖå¢(w©©n)╣½╦ŠStem Stewart╩ŪEVAĘĮĘ©Ą─ķ_(k©Īi)äō(chu©żng)š▀║══Ų▀M(j©¼n)š▀ĪŻEVAŽÓ«ö(d©Īng)ė┌ā¶ĀI(y©¬ng)śI(y©©)└¹ØÖ(r©┤n)£p╚źę╗Č©Ą─┘Y▒Š┘M(f©©i)ė├ĪŻ

(4)┐é¾wōĒėą│╔▒Š(TCOŻ¼Total Cost ofOwnership)Ż║ßśī”(du©¼)┐═æ¶Ą─ų├ę╔Ż¼GartnerĄ─Bill KirwinĄ╚╚╦ė┌1986─Ļī”(du©¼)ōĒėąPCĄ─╦∙ėą│╔▒Š▀M(j©¼n)ąą┴╦ėŗ(j©¼)╦ŃĪŻ

(5)┐é¾wĮø(j©®ng)Ø·(j©¼)ė░Ēæ(TElŻ¼Total Economic Impact)Ż║TEl╩Ūę╗ĘNøQ▓▀ų¦│ųĘĮĘ©Ż¼įōĘĮĘ©ų┬┴”ė┌£y(c©©)┴┐’L(f©źng)ļU(xi©Żn)║═╦∙ų^Ą─Ī░╚ßąįĪ▒Ż¼╝┤┐╝æ]▒╗ų▒ĮėĄ─│╔▒Šę╗╩šęµĘĮĘ©┼┼│²į┌═ŌĄ─čė▀t╩šęµ╗“š▀Øōį┌╩šęµĪŻ

(6)┐ņ╦┘Įø(j©®ng)Ø·(j©¼)įu(p©¬ng)ār(ji©ż)Ę©(REJŻ¼Rapid Economic Justification)Ż║┼cTEIĘĮĘ©ŅÉ╦ŲŻ¼╬ó▄øĄ─Ī░┐ņ╦┘Įø(j©®ng)Ø·(j©¼)įu(p©¬ng)ār(ji©ż)(REJ╩¼ĘĮĘ©░čITķ_(k©Īi)õN┼cśI(y©©)äš(w©┤)ųž³c(di©Żn)ĮY(ji©”)║ŽŲüĒ(l©ói)Ż¼╩╣TCOĘĮĘ©Ė³╝ėžSØMĪŻ

(7)═Č┘YĮM║Ž╣▄└Ē(Pomolio Management)Ż║ĮM║Ž╣▄└ĒĘĮĘ©╩Ūį┌Ųõ╦¹įu(p©¬ng)╣└ĘĮĘ©Č╝▓╗▀mė├Ą─ŪķørŽ┬╠ß│÷Ą─ĪŻ×ķ┴╦ī”(du©¼)Ų¾śI(y©©)Ą─ā¶└¹ØÖ(r©┤n)ėą╦∙žĢ½I(xi©żn)ĪŻŲ¾śI(y©©)▒žĒÜ░č╚╦åT║═ĒŚ(xi©żng)─┐┐┤ū„┘Y«a(ch©Żn)Č°▓╗╩Ū│╔▒ŠĪŻ

3Ż«3ą┼Žó╗»Ęų╬÷ĘĮĘ©Ą─╚▒Ž▌

(1)žö(c©ói)äš(w©┤)ł¾(b©żo)Ėµ?zh©©n)„▀_(d©ó)Ą─╩ŪęčĮø(j©®ng)│╩¼F(xi©żn)Ą─ĮY(ji©”)╣¹Ż¼£■║¾ė┌¼F(xi©żn)īŹ(sh©¬)Ą─ųĖś╦(bi©Īo)Ż¼Ą½╩Ū▓óø](m©”i)ėąŽ“╣½╦Š╣▄└Ēīėé„▀_(d©ó)╬┤üĒ(l©ói)śI(y©©)┐ā(j©®)Ą─═Ųäė(d©░ng)ę¬╦ž╩Ū╩▓├┤Ż¼ęį╝░╚ń║╬═©▀^(gu©░)ī”(du©¼)┐═æ¶Īó╣®žø╔╠ĪóåT╣żĪó╝╝ąg(sh©┤)Ė’ą┬Ą╚ĘĮ├µĄ─═Č┘YüĒ(l©ói)äō(chu©żng)įņą┬Ą─ār(ji©ż)ųĄĪŻ

(2)EVA╩Ū║Ō┴┐ITī”(du©¼)Ų¾śI(y©©)ķL(zh©Żng)▀h(yu©Żn)ė░ĒæĄ─║├ĘĮĘ©Ż¼▀@ĘNĘĮĘ©ĻP(gu©Īn)ūóĄ─╩ŪŽĄĮy(t©»ng)į┌╠ßĖ▀Ų¾śI(y©©)Ėé(j©¼ng)ĀÄ(zh©źng)┴”Īó┤┘▀M(j©¼n)Ų¾śI(y©©)į÷ķL(zh©Żng)ĘĮ├µĄ─ū„ė├ĪŻ▓╗▀^(gu©░)ī”(du©¼)ČÓöĄ(sh©┤)IT▓┐ķTüĒ(l©ói)šf(shu©Ł)Ż¼║▄ļyų▒Įė░č▓╔┘Å(g©░u)ą┬Ą─Ę■äš(w©┤)Ų„║═Ų¾śI(y©©)░l(f©Ī)š╣Ą╚ųž┤¾å¢(w©©n)Ņ}┬ō(li©ón)ŽĄŲüĒ(l©ói)Ż¼▀@ąĶę¬Ė³╝ė╝Ü(x©¼)ų┬Ą─žö(c©ói)äš(w©┤)Ęų╬÷ĪŻ

(3)TCOį┌¼F(xi©żn)ąą│╔▒Šī”(du©¼)▒╚Ęų╬÷ĘĮ├µ║▄│÷╔½ĪŻĄ½╩ŪŻ¼TCO▓╗─▄įu(p©¬ng)╣└’L(f©źng)ļU(xi©Żn)Ż¼ę▓▓╗─▄Š═╚ń║╬░č╝╝ąg(sh©┤)┼cæ(zh©żn)┬įĪóĖé(j©¼ng)ĀÄ(zh©źng)ąį╔╠śI(y©©)─┐ś╦(bi©Īo)ĮY(ji©”)║ŽŲüĒ(l©ói)╠ß╣®ųĖī¦(d©Żo)ĪŻ

(4)TEIĘĮĘ©ūŅ▀m║ŽĘų╬÷ā╔ĮMĮž╚╗▓╗═¼Ą─ĘĮ░ĖŻ¼╠žäe╩Ū«ö(d©Īng)ā╔ĘN▀xō±░³└©╗∙ĄA(ch©│)įO(sh©©)╩®╗“Ųõ╦¹║▄ļy┤_Č©╩šęµĄ─Ų¾śI(y©©)╝ē(j©¬)Ą─ĒŚ(xi©żng)─┐Ģr(sh©¬)Ż¼ĘŪ│Żėąė├ĪŻ▓╗▀^(gu©░)Ż¼ę╗ą®įu(p©¬ng)╣└īŻ╝ęšJ(r©©n)×ķŻ¼TEIĄ─’L(f©źng)ļU(xi©Żn)įu(p©¬ng)╣└▀^(gu©░)ė┌ų„ė^ĪŻ

(5)REJ▀m║Žå╬éĆ(g©©)ĒŚ(xi©żng)─┐Ż¼Č°▓╗╩ŪČÓéĆ(g©©)ĒŚ(xi©żng)─┐ĮM║ŽĪŻĘų╬÷╝ę║═ė├涎▓ÜgREJĄ─╔╠śI(y©©)įu(p©¬ng)ār(ji©ż)ļAČ╬Ż¼▀@╩Ūę╗ĘNŅÉ╦ŲęįTCO×ķĄūŽ▐Ą─ĘĮĘ©Ż¼ļm╚╗ų„ė^ę╗ą®Ż¼Ą½╦³▀Ć╩Ū┐╝æ]┴╦’L(f©źng)ļU(xi©Żn)ę“╦žĪŻ╚╗Č°Ż¼ļm╚╗įōĘĮĘ©╠¢(h©żo)ĘQĪ░┐ņ╦┘Ī▒Ż¼REJ▀^(gu©░)│╠ę▓ėą┐╔─▄ūāĄ├║▄┬■ķL(zh©Żng)ĪŻ▓óŪęŻ¼ę╗ą®ĮM┐Ś▓ó▓╗Ģ■(hu©¼)ŽÓą┼▀@ą®ė╔╣®žø╔╠╠ß│÷Ą─ĘĮĘ©ĪŻ

(6)═Č┘YĮM║Ž╣▄└ĒĪŻ▀@┐╔▓╗╩Ū┐╔ęįę╗éĆ(g©©)▌p╦╔▀\(y©┤n)ė├Ą─ĘĮĘ©ĪŻ╚ń╣¹Ų¾śI(y©©)▓╗įĖęŌĖ─ūā╣▄└Ē┴„│╠ęį┼õ║ŽįōĘĮĘ©╠ß│÷Ą─ą┬┘Y«a(ch©Żn)¾wŽĄŻ¼ĮM║Ž╣▄└Ēū„ė├▓╗┤¾Ż¼Č°į┌ĮM┐Śā╚(n©©i)┼ÓB(y©Żng)š²┤_Ą─ą─æB(t©żi)ę▓ąĶę¬ę╗Č©Ą─Ģr(sh©¬)ķgĪŻ

ŠC╔Ž╦∙╩÷Ż¼╬ęéāąĶę¬ę╗ĘNą┬Ą─Ų¾śI(y©©)ą┼Žó╗»ą¦ęµįu(p©¬ng)ār(ji©ż)─Żą═ĪŻ

4Ų¾śI(y©©)ą┼Žó╗»ą¦ęµįu(p©¬ng)ār(ji©ż)─Żą═

4Ż«1 Į©┴óŲ¾śI(y©©)ą┼Žó╗»ą¦ęµįu(p©¬ng)ār(ji©ż)─Żą═

Ų¾śI(y©©)ą┼Žó╗»ą¦ęµįu(p©¬ng)ār(ji©ż)─Żą═ė╔ų▒Įėą¦ęµĪóķgĮėą¦ęµĪó╔ńĢ■(hu©¼)┘Y▒Š╚²éĆ(g©©)─ŻēKśŗ(g©░u)│╔ĪŻį┌Š▀¾wįu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)Ą─▀x╚ĪĘĮ├µŻ¼ę└ō■(j©┤)ęįŽ┬įŁätŻ║

(1)─┐Ą─ąįŻ║░čŲ¾śI(y©©)ą┼Žó╗»ę²ī¦(d©Żo)ĄĮėąą¦ęµĪóäš(w©┤)īŹ(sh©¬)ĪóĮy(t©»ng)╗IęÄ(gu©®)äØĪóėąĖé(j©¼ng)ĀÄ(zh©źng)┴”║═┐╔│ų└m(x©┤)░l(f©Ī)š╣Ą─ĘĮŽ“╔ŽüĒ(l©ói)Ż╗╩╣Ų¾śI(y©©)ą┼Žó╗»┼õ║ŽŲ¾śI(y©©)┐é¾wæ(zh©żn)┬įŻ╗╩╣Ų¾śI(y©©)ŅI(l©½ng)ī¦(d©Żo)š²┤_šJ(r©©n)ūR(sh©¬)║═š²┤_īŹ(sh©¬)╩®╦∙į┌Ų¾śI(y©©)Ą─ą┼Žó╗»╣żū„Ż¼ųvŪ¾īŹ(sh©¬)ą¦Ż¼▒▄├Ō└╦┘M(f©©i)ĪŻ

(2)║å(ji©Żn)╝sąįŻ║▒M┴┐▀x╚Ī▌^╔┘Ą─ųĖś╦(bi©Īo)Ę┤ė│▌^╚½├µĄ─ŪķørŻ¼×ķ┤╦Ż¼╦∙▀xųĖś╦(bi©Īo)ꬊ▀ėąę╗Č©Ą─ŠC║ŽąįŻ¼ųĖś╦(bi©Īo)ų«ķgĄ─▀ē▌ŗĻP(gu©Īn)┬ō(li©ón)ę¬ÅŖ(qi©óng)ĪŻ

(3)┐╔▓┘ū„ąįŻ║╦∙▀x╚ĪĄ─ųĖś╦(bi©Īo)▒M┴┐┼cŲ¾śI(y©©)¼F(xi©żn)ėąöĄ(sh©┤)ō■(j©┤)ŃĢĮėŻ¼▒žę¬Ą─ą┬ųĖś╦(bi©Īo)Č©┴x├„┤_Ż¼▒Ńė┌öĄ(sh©┤)ō■(j©┤)▓╔╝»ĪŻęūČ«Ż¼ęūė├Ż¼ęū═ŲÅVĪŻ

(4)┐╔čė└m(x©┤)Ż║╦∙įO(sh©©)ėŗ(j©¼)Ą─ųĖś╦(bi©Īo)¾wŽĄ▓╗āH┐╔į┌Ģr(sh©¬)ķg╔Žčė└m(x©┤)Ż¼Č°Ūę┐╔ęįį┌ā╚(n©©i)╚▌╔Ž═žš╣ĪŻ═¼Ģr(sh©¬)┐╝æ]ĄĮĖ„ųĖś╦(bi©Īo)ķg╝╚─▄ŽÓ╗źča(b©│)│õŻ¼ėų▓╗ųžÅ═(f©┤)Ż¼╝╚─▄╚½├µŠC║ŽĘ┤ė│Ų¾śI(y©©)ą┼Žó╗»ą¦ęµŻ¼ėų║å(ji©Żn)▒ŃīŹ(sh©¬)ė├Ż¼╣╩▀x╚Ī┴╦27éĆ(g©©)╗∙▒ŠųĖś╦(bi©Īo)Ż¼Įø(j©®ng)║Ž▓ó│╔×ķ11éĆ(g©©)ėŗ(j©¼)╦ŃųĖś╦(bi©Īo)ĪŻįu(p©¬ng)ār(ji©ż)─Żą═ĮY(ji©”)śŗ(g©░u)╚ń▒ĒlĪŻ

4Ż«2įu(p©¬ng)ār(ji©ż)ĘĮĘ©

į┌ČÓųĖś╦(bi©Īo)Ą─öĄ(sh©┤)ō■(j©┤)ŠC║ŽĘĮ├µŻ¼Ī¬éĆ(g©©)╩ūꬥ─å¢(w©©n)Ņ}╩ŪĖ„įu(p©¬ng)ār(ji©ż)ųĖś╦(bi©Īo)ÖÓ(qu©ón)öĄ(sh©┤)Ą─┤_Č©ĪŻ═©│Ż▓╔ė├Ą─ĘĮĘ©ėąĪ░╠žĀ¢ĘŲĘ©Ī▒ĪóĪ░īė┤╬Ęų╬÷Ę©Ī▒(AHP)Ą╚Ż¼Ą½▀@ą®ĘĮĘ©Ą─╣▓═¼╚▒³c(di©Żn)į┌ė┌Č╝ąĶę¬ų„ė^Ą─ĮoĖ„ųĖś╦(bi©Īo)┤“ĘųĪŻ×ķ┴╦▒M┴┐£p╔┘ų„ė^ę“╦žĄ─ė░ĒæŻ¼Š═ąĶę¬▓╔╚Īę╗ĘNĖ³×ķ┐═ė^Ą─ĘĮĘ©ĪŻ«ö(d©Īng)ąĶę¬įu(p©¬ng)ār(ji©ż)įōŲ¾śI(y©©)į┌═¼ąąśI(y©©)ųą╦∙╠ÄĄ─Ąž╬╗Ģr(sh©¬)Ż¼ät╚Ī▒ŠŲ¾śI(y©©)╦∙į┌ąąśI(y©©)ā╚(n©©i)Ųõ╦¹Ų¾śI(y©©)Ą─ųĄū„▒╚▌^ĪŻ║å(ji©Żn)Č°čįų«Ż¼æ¬(y©®ng)įōī”(du©¼)ūā╗»▌^┤¾Ą─ųĖś╦(bi©Īo)ĮoėĶ▌^┤¾Ą─ÖÓ(qu©ón)öĄ(sh©┤)Ż¼Č°ūā╗»▌^ąĪĄ─ųĖś╦(bi©Īo)ĮoėĶ▌^ąĪĄ─ÖÓ(qu©ón)öĄ(sh©┤)Ż¼ęį▒M┐╔─▄Ąž¾w¼F(xi©żn)▓╗═¼▒╚▌^ī”(du©¼)Ž¾ķgĄ─▓Ņ«ÉĪŻ

5ĮY(ji©”)╩°šZ(y©│)

Ų¾śI(y©©)ą┼Žó╗»ą¦ęµĄ─įu(p©¬ng)╣└ĘŪ│Żųžę¬Ż¼Ą½į┌ć°(gu©«)ā╚(n©©i)ģs▓óø](m©”i)ėąę²ŲūŃē“ųžęĢĪŻęįų┬ę╗ą®Ų¾śI(y©©)ę“?y©żn)ķ┐┤▓╗ĄĮą┼Žó╗»Ä¦ü?l©ói)Ą─│╔╣¹Č°▓╗įĖ═Č┘YŻ¼▀@į┌ą┼Žó’w╦┘┼“├øĄ─Į±╠ņ╩Ū╩«Ęų╬ŻļU(xi©Żn)Ą─ĪŻ▒Š╬─ų╝į┌Ä═ų·Ų¾śI(y©©)┐┤ĄĮą┼Žó╗»═Č╚╦ĦüĒ(l©ói)Ą─ą¦ęµŻ¼Ä═ų·Ų¾śI(y©©)śõ(sh©┤)┴ó└¹ė├ą┼Žó╝╝ąg(sh©┤)ĮŌøQŲ¾śI(y©©)▀\(y©┤n)ąą▀^(gu©░)│╠ųąĄ─ą¦┬╩Īó│╔▒ŠĪóĘ■äš(w©┤)Īó╝╝ąg(sh©┤)äō(chu©żng)ą┬Ą╚ĘĮ├µĄ─å¢(w©©n)Ņ}Ą─ė^─ŅŻ¼šµš²ĖŃ║├Ų¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)ĪŻ

║╦ą─ĻP(gu©Īn)ūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_(t©ói)╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äš(w©┤)ŅI(l©½ng)ė“ĪóąąśI(y©©)æ¬(y©®ng)ė├Ż¼╠N(y©┤n)║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš(w©┤)╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬(y©®ng)µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äš(w©┤)ŅI(l©½ng)ė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻP(gu©Īn)ūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅI(l©½ng)ė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO(sh©©)╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.hanmeixuan.com/

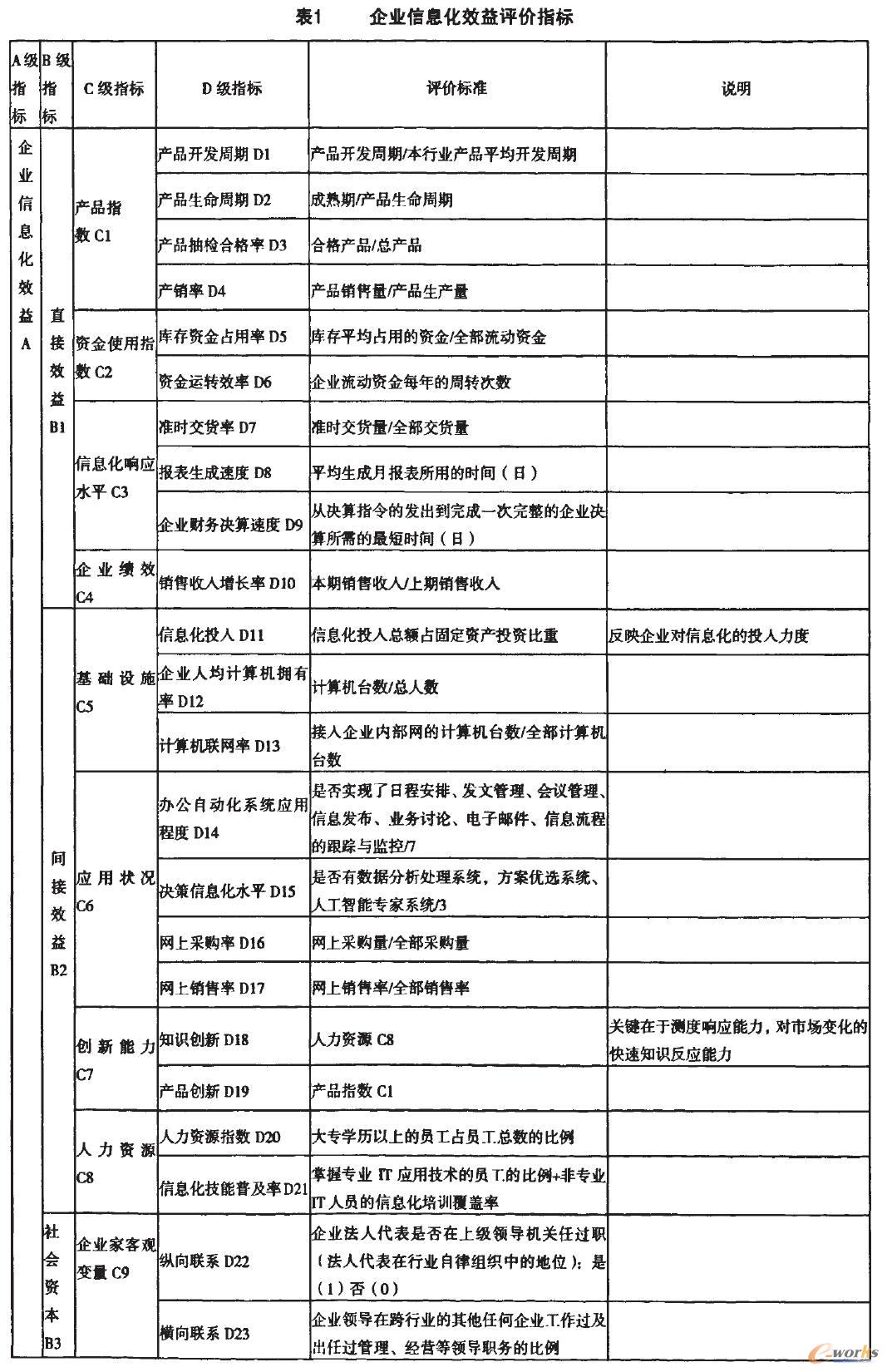

▒Š╬─ś╦(bi©Īo)Ņ}Ż║Ų¾śI(y©©)ą┼Žó╗»įu(p©¬ng)ār(ji©ż)─Żą═įO(sh©©)ėŗ(j©¼)

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.hanmeixuan.com/html/news/10515524500.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I")

æ(zh©żn)┬į║Žū„")