Å─20╩└╝o(j©¼)50─Ļ┤·ųņ╠m( Juran)ĪóĘŲĖ∙▒ż─Ę( Feigenbaum)╠ß│÷┘|(zh©¼)┴┐│╔▒ŠĖ┼─ŅęįüĒ(l©ói)Ż¼īW(xu©”)š▀éāī”(du©¼)┘|(zh©¼)┴┐│╔▒Š╚šęµĻP(gu©Īn)ūóŻ¼čąŠ┐╬─½I(xi©żn)ę▓įĮüĒ(l©ói)įĮČÓŻ¼┘|(zh©¼)┴┐│╔▒Š╣▄└Ēį┌╩└Įń╔ŽįSČÓć°(gu©«)╝ęŻ¼╠žäe╩ŪÜW├└ć°(gu©«)╝ęĄ─╣½╦ŠųąčĖ╦┘Ąžķ_(k©Īi)š╣ŲüĒ(l©ói)ĪŻ└²╚ńŻ¼├└ć°(gu©«)Ą─╔╠ė├ÖC(j©®)Ų„╣½╦Š(IBM)Īó═©ė├ļŖŲ„╣½╦Š(GE)Īóć°(gu©«)ļHļŖł¾(b©żo)║═ļŖįÆ╣½╦ŠĄ╚Č╝ęčĮ©┴ó┴╦┘|(zh©¼)┴┐│╔▒Š╣▄└ĒŽĄĮy(t©»ng)Ż¼ÜWų▐įSČÓ╣½╦Šę▓╩Ū╚ń┤╦ĪŻ╬ęć°(gu©«)ūį80─Ļ┤·│§Ų┌ęįüĒ(l©ói)Š═ęčĮø(j©®ng)ę²▀M(j©¼n)▓óį┌Ų¾śI(y©©)ųą═Ųąą┘|(zh©¼)┴┐│╔▒Š╣▄└ĒŻ¼▓óŽ╚║¾į┌╣■Ā¢×IĪóųĻų▐Īó╣┴ųĪó╔Ž║ŻĄ╚ĄžĄ─ę╗ą®Ų¾śI(y©©)▀M(j©¼n)ąą┴╦įć³c(di©Żn)ĪŻ

Ą½Å─ć°(gu©«)ā╚(n©©i)═Ōę╗ą®īW(xu©”)š▀Ą─š{(di©żo)▓ķüĒ(l©ói)┐┤Ż¼┘|(zh©¼)┴┐│╔▒Š╣▄└Ē╗Ņäė(d©░ng)į┌═ŲÅV▀^(gu©░)│╠ųąę▓ė÷ęŖ(ji©żn)▓╗╔┘å¢(w©©n)Ņ}Ż¼LeslieĄ╚╚╦Ą─ę╗ĒŚ(xi©żng)ėąĻP(gu©Īn)ėóć°(gu©«)ųąąĪŲ¾śI(y©©)┘|(zh©¼)┴┐│╔▒Š╗Ņäė(d©░ng)Ą─š{(di©żo)▓ķ▒Ē├„Ż¼āHėą30%Ą─Ų¾śI(y©©)▓╔╚Ī─│ĘNą╬╩ĮĄ─┘|(zh©¼)┴┐│╔▒Š╣▄└Ē╗Ņäė(d©░ng)ĪŻė╚Į©ą┬Ą╚1990-2003─Ļ╦∙ū÷Ą─Äū┤╬ć°(gu©«)ā╚(n©©i)Ų¾śI(y©©)┘|(zh©¼)┴┐│╔▒Š╗Ņäė(d©░ng)š{(di©żo)▓ķę▓’@╩ŠŻ¼─┐Ū░╬ęć°(gu©«)Ų¾śI(y©©)ųąķ_(k©Īi)š╣┘|(zh©¼)┴┐│╔▒Š╣▄└Ē╣żū„Ą─ų╗š╝╔┘öĄ(sh©┤)Ż¼Č°▀@╔┘öĄ(sh©┤)Ų¾śI(y©©)ųąšµš²─▄ē“ėąą¦ķ_(k©Īi)š╣┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ─Š═Ė³╔┘┴╦ĪŻ

Ą½╩ŪŻ¼Å─ī”(du©¼)æ¬(y©®ng)ė├┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ─Ų¾śI(y©©)Ą─š{(di©żo)čąųą┐╔ęį┐┤│÷Ż¼┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ─┤_─▄ē“┤¾Ę∙Č╚ĮĄĄ═Ų¾śI(y©©)┘|(zh©¼)┴┐│╔▒Š▓ó╠ß╔²Ų¾śI(y©©)┘|(zh©¼)┴┐╦«ŲĮĪŻ┐ńć°(gu©«)Ų¾śI(y©©)ITT╣½╦ŠĄ─CoQ╣▄└Ē¾wŽĄĮø(j©®ng)│Żį┌╬─½I(xi©żn)ųą╠ß╝░Ż¼ITTį┌▒╚└¹Ģr(sh©¬)Ą─ÜWų▐┐é▓┐═©▀^(gu©░)┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĖ·█Ö▒O(ji©Īn)ČĮ┼c┐žųŲ┘|(zh©¼)┴┐│╔▒ŠŻ¼į┌5─Ļā╚(n©©i)│╔╣”ĮĄĄ═┘|(zh©¼)┴┐│╔▒Š1.5ā|├└į¬ĪŻ┘Y┴Ž’@╩ŠŻ¼ITT╝~╝sĘų▓┐ę▓═©▀^(gu©░)┘|(zh©¼)┴┐│╔▒Š╣▄└Ē’@ų°ĮĄĄ═┘|(zh©¼)┴┐│╔▒Š▓ó╣Ø(ji©”)╩Ī┴╦┤¾╣Pķ_(k©Īi)ų¦ĪŻüĒ(l©ói)ūįļŖą┼ąąśI(y©©)Ą─ā╔└²Ų¾śI(y©©)æ¬(y©®ng)ė├░Ė└²ę▓’@╩Š│÷┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ─ėąą¦ąįĪŻUnited Technologies CorporationĄ─EssexļŖą┼«a(ch©Żn)ŲĘ▓┐ķTĖ∙ō■(j©┤)PAF─Żą═Į©┴ó┴╦┘|(zh©¼)┴┐│╔▒Š╣▄└Ē¾wŽĄŻ¼į┌5─ĻĄ─æ¬(y©®ng)ė├īŹ(sh©¬)╩®«ö(d©Īng)ųąį÷─▄260%ĪŻ═¼śėŻ¼AT&TžÉĀ¢īŹ(sh©¬)“×(y©żn)╩ęĄ─Transmission Systems▓┐ķTĮ©┴ó┴╦įö╝Ü(x©¼)Ą─┘|(zh©¼)┴┐│╔▒ŠöĄ(sh©┤)ō■(j©┤)╩š╝»┼cł¾(b©żo)Ėµ¾wųŲŻ¼Ęų╬÷’@╩ŠŻ¼į┌Ų¾śI(y©©)R&D▀^(gu©░)│╠ųąīŹ(sh©¬)╩®┘|(zh©¼)┴┐│╔▒Š╣▄└Ē┐╔ęįėąą¦ĮĄĄ═«a(ch©Żn)ŲĘķ_(k©Īi)░l(f©Ī)│╔▒ŠĪŻPurgslove║═Dale( 1995Ż¼1996)蹊┐ėæšōĘ■čbųŲįņśI(y©©)ųą┘|(zh©¼)┴┐│╔▒Š╣▄└Ē¾wŽĄĄ─Į©┴ó┼cīŹ(sh©¬)╩®Ż¼Ųõł¾(b©żo)Ėµ’@╩Š┘|(zh©¼)┴┐Ė─▀M(j©¼n)┼cĮ©┴ó┘|(zh©¼)┴┐│╔▒Š╣▄└Ē¾wŽĄĄ─═Č╚ļį┌Ų¾śI(y©©)īŹ(sh©¬)╩®Ą┌ę╗─Ļ▒Ńėą┴╦╗žł¾(b©żo)ĪŻDenzer(1978)Ą─蹊┐ł¾(b©żo)Ėµ’@╩ŠŻ¼PAF┘|(zh©¼)┴┐│╔▒Š╣▄└Ē¾wŽĄį┌ļŖūėįO(sh©©)éõųŲįņśI(y©©)Ą─æ¬(y©®ng)ė├’@ų°ĄžĮĄĄ═┴╦┘|(zh©¼)┴┐│╔▒ŠŻ¼┘|(zh©¼)┴┐│╔▒ŠöĄ(sh©┤)ō■(j©┤)Ą─╩š╝»╝░┘|(zh©¼)┴┐│╔▒Š╣▄└Ē╩ŪŲ¾śI(y©©)╣▄└ĒĄ─ųžę¬▓┐ĘųŻ¼┐╔ęįÄ═ų·Ė─▀M(j©¼n)Ų¾śI(y©©)┘|(zh©¼)┴┐╦«ŲĮĪŻ

’@╚╗Ż¼┘|(zh©¼)┴┐│╔▒Š╣▄└Ē╩ŪĘŪ│Żųžę¬Ą─Ż¼įSČÓŲ¾śI(y©©)ę▓ęŌūR(sh©¬)ĄĮ╦³Ą─ųžę¬ąįŻ¼Ą½╩Ū┘|(zh©¼)┴┐│╔▒Š╣▄└Ēį┌Ų¾śI(y©©)└’Ą─æ¬(y©®ng)ė├ģs▓ó▓╗ÅVĘ║ĪŻŠ┐ŲõĖ∙▒ŠįŁę“Ż¼į┌ė┌┘|(zh©¼)┴┐│╔▒Š╣▄└ĒīŹ(sh©¬)┘|(zh©¼)╔Žæ¬(y©®ng)ž×Åž╚┌Ģ■(hu©¼)ė┌Ų¾śI(y©©)Ė„Łh(hu©ón)╣Ø(ji©”)┼cĖ„▓┐ķTų«ųąŻ¼╩ŪŽĄĮy(t©»ng)Ą─Įy(t©»ng)ę╗╝»│╔╗»Ą─╣▄└ĒŻ¼┘|(zh©¼)┴┐╣▄└ĒīŹ(sh©¬)╩®╩¦öĪÜwĖ∙ĮY(ji©”)Ąūį┌ė┌Ų¾śI(y©©)ī”(du©¼)┘|(zh©¼)┴┐│╔▒Š╣▄└ĒöĄ(sh©┤)ō■(j©┤)┼cą┼Žó╬┤─▄ėąą¦Įy(t©»ng)ę╗╣▄└ĒŻ¼ę▓╬┤─▄┼cŲ¾śI(y©©)ą┼ŽóŽĄĮy(t©»ng)ėąą¦╝»│╔Ż¼Å─Č°ų▒Įėī¦(d©Żo)ų┬┘|(zh©¼)┴┐│╔▒ŠöĄ(sh©┤)ō■(j©┤)┼cą┼Žó╚▒╩¦Ż¼įņ│╔Ų¾śI(y©©)┘|(zh©¼)┴┐│╔▒Š╣▄└Ē▓╗─▄▀M(j©¼n)ę╗▓ĮīŹ(sh©¬)╩®ĪŻ

×ķėąą¦Ä═ų·Ų¾śI(y©©)ĮŌøQ┘|(zh©¼)┴┐│╔▒Šą┼Žó╣▄└Ē▓╗╔Ųå¢(w©©n)Ņ}Ż¼▒Š╬─į┌įö╝Ü(x©¼)Ęų╬÷Ų¾śI(y©©)┘|(zh©¼)┴┐│╔▒Š╣▄└Ē▀^(gu©░)│╠ųą╦∙«a(ch©Żn)╔·Ą─öĄ(sh©┤)ō■(j©┤)┼cą┼Žó▓óŽĄĮy(t©»ng)šf(shu©Ł)├„Ė„öĄ(sh©┤)ō■(j©┤)ą┼Žó«a(ch©Żn)╔·▓┐ķT╝░ŲõŽÓ╗źĻP(gu©Īn)ŽĄĄ─╗∙ĄA(ch©│)╔ŽŻ¼╠ß│÷ėąą¦╝»│╔╗»╣▄└Ē┘|(zh©¼)┴┐│╔▒Šą┼ŽóĄ─ĘĮ░ĖŻ¼▓óįO(sh©©)ėŗ(j©¼)│÷─▄ē“┼cŲ¾śI(y©©)ęčėąą┼ŽóŽĄĮy(t©»ng)ŽÓī”(du©¼)ĮėĄ─ą┼Žó╗»╝▄śŗ(g©░u)Ż¼ęį▒ŃŲ¾śI(y©©)į┌ą┼Žó╗»╣żŠ▀Ą─▌oų·Ž┬ĘĮ▒Ńėąą¦Ąž═Ųäė(d©░ng)┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ─īŹ(sh©¬)╩®ĪŻ

ę╗Īó┘|(zh©¼)┴┐│╔▒Š╣▄└ĒöĄ(sh©┤)ō■(j©┤)ą┼ŽóĘų╬÷

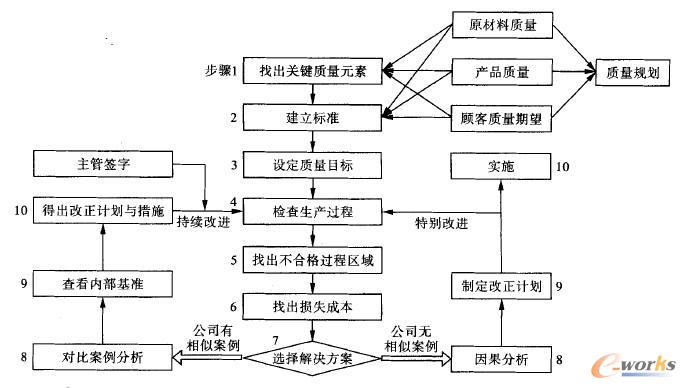

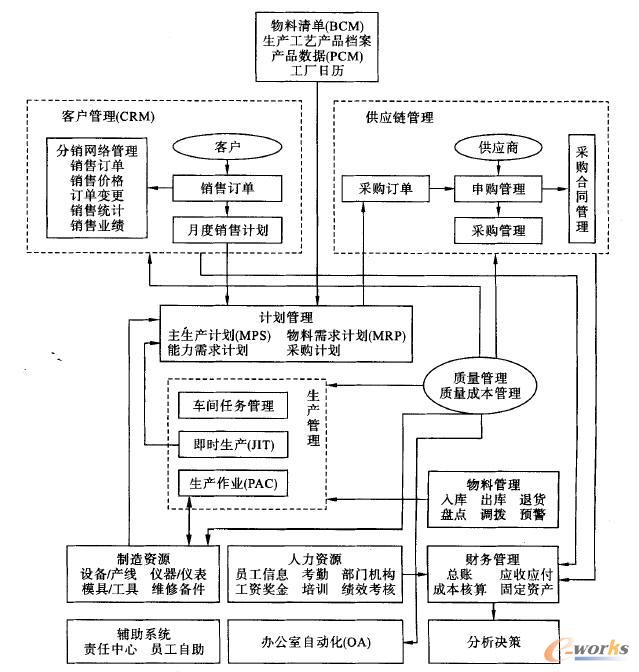

Ų¾śI(y©©)┘|(zh©¼)┴┐│╔▒Š╣▄└ĒīŹ(sh©¬)╩®┴„│╠╚ńłD1╦∙╩ŠĪŻŲ¾śI(y©©)Ė∙ō■(j©┤)«a(ch©Żn)ŲĘŲš▒ķ┘|(zh©¼)┴┐ś╦(bi©Īo)£╩(zh©│n)ęį╝░ŅÖ┐═ī”(du©¼)«a(ch©Żn)ŲĘĄ─┘|(zh©¼)┴┐Ų┌═¹šę│÷ĻP(gu©Īn)µI┘|(zh©¼)┴┐ė░Ēæį¬╦ž▓óųŲČ©┘|(zh©¼)┴┐ś╦(bi©Īo)£╩(zh©│n)Ż¼╚╗║¾įO(sh©©)Č©«a(ch©Żn)ŲĘ╔·«a(ch©Żn)┘|(zh©¼)┴┐─┐ś╦(bi©Īo)Ż¼į┌╔·«a(ch©Żn)▀^(gu©░)│╠ųąĖ·█Ö▒O(ji©Īn)ČĮ▓ķšę│÷▓╗║ŽĖ±▀^(gu©░)│╠ģ^(q©▒)ė“Ż¼Å─Č°šę│÷ōp╩¦│╔▒Šį┤ĪŻšęĄĮį┤Ņ^║¾Ż¼╩ūŽ╚▓ķ┐┤Ų¾śI(y©©)ų¬ūR(sh©¬)Äņ(k©┤)ųą╩ŪʱėąŅÉ╦Ų░Ė└²Ż¼╚¶ęįŪ░░l(f©Ī)╔·▀^(gu©░)ŅÉ╦ŲŪķørät┐╔ęįų▒Įė┼c░l(f©Ī)╔·▀^(gu©░)Ą─░Ė└²ū„ī”(du©¼)▒╚Ęų╬÷Ż¼▓ķ┐┤ĮŌøQĘĮ░Ė╝░ś╦(bi©Īo)£╩(zh©│n)Ż¼▀M(j©¼n)Č°Ą├│÷Ė─š²ėŗ(j©¼)äØ▓óį┌ų„╣▄šJ(r©©n)┐╔║×ūų║¾īŹ(sh©¬)╩®Ż╗╠╚╚¶Ų¾śI(y©©)ęį═∙ø](m©”i)ėą░l(f©Ī)╔·▀^(gu©░)ŅÉ╦ŲŪķørŻ¼Ų¾śI(y©©)åT╣żätąĶę¬ū„ę“╣¹Ęų╬÷Ż¼Ė∙ō■(j©┤)īŹ(sh©¬)ļHŪķørųŲČ©Ė─š²ėŗ(j©¼)äØ▓óīŹ(sh©¬)╩®ĪŻ“▓ķšęōp╩¦į┤ę╗Ė─š²ę╗īŹ(sh©¬)╩®”▀@éĆ(g©©)▀^(gu©░)│╠╩Ū│ų└m(x©┤)裣h(hu©ón)Ą─Ż¼▀@śė▓┼─▄▒ŻūCŲ¾śI(y©©)│ų└m(x©┤)Ė─▀M(j©¼n)ĪŻ

łD1 Ų¾śI(y©©)┘|(zh©¼)┴┐│╔▒Š╣▄└ĒīŹ(sh©¬)╩®┴„│╠

Ė∙ō■(j©┤)łD1╦∙├Ķ╩÷Ą─┘|(zh©¼)┴┐│╔▒Š╣▄└Ē▀^(gu©░)│╠┐╔ęį┐┤│÷Ż¼┘|(zh©¼)┴┐│╔▒ŠĄ─öĄ(sh©┤)ō■(j©┤)╩š╝»ĪóĘų╬÷┼c╣▄└Ē╩ŪŲ¾śI(y©©)īŹ(sh©¬)╩®┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ─╗∙ĄA(ch©│)Ż¼ų╗ėą╩š╝»┼c╣▄└Ē║├┘|(zh©¼)┴┐│╔▒ŠöĄ(sh©┤)ō■(j©┤)┼cą┼ŽóŻ¼▓┼─▄ėąą¦ķ_(k©Īi)š╣┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĪŻÅ─łD1ųąę▓┐╔ęį┐┤│÷Ż¼┘|(zh©¼)┴┐│╔▒Š╣▄└Ē▀^(gu©░)│╠ųąĖ„öĄ(sh©┤)ō■(j©┤)ą┼Žóų«ķgŽÓ╗ź┬ō(li©ón)ŽĄŻ¼ę╗ą®öĄ(sh©┤)ō■(j©┤)╩Ū┴Ēę╗ą®öĄ(sh©┤)ō■(j©┤)╝░ą┼ŽóĄ─╗∙ĄA(ch©│)Ż¼╚ńįŁ▓─┴Ž┘|(zh©¼)┴┐Īó«a(ch©Żn)ŲĘ┘|(zh©¼)┴┐ĪóŅÖ┐═Ų┌═¹┘|(zh©¼)┴┐Ą╚ą┼Žó╩ŪųŲČ©┘|(zh©¼)┴┐ęÄ(gu©®)äØĄ─╗∙ĄA(ch©│)Ż¼ę▓╩Ūšę│÷ĻP(gu©Īn)µI┘|(zh©¼)┴┐į¬╦žĪóĮ©┴ó┘|(zh©¼)┴┐ś╦(bi©Īo)£╩(zh©│n)Ą─╗∙ĄA(ch©│)ĪŻ═¼Ģr(sh©¬)┐╔ęį┐┤│÷Ż¼┘|(zh©¼)┴┐│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)┼cŲ¾śI(y©©)Ųõ╦¹ą┼ŽóŽĄĮy(t©»ng)─ŻēK┤µį┌öĄ(sh©┤)ō■(j©┤)┴„┼cą┼Žó┴„Ą─Į╗ōQŻ¼╚ńłD2╦∙╩ŠĪŻ

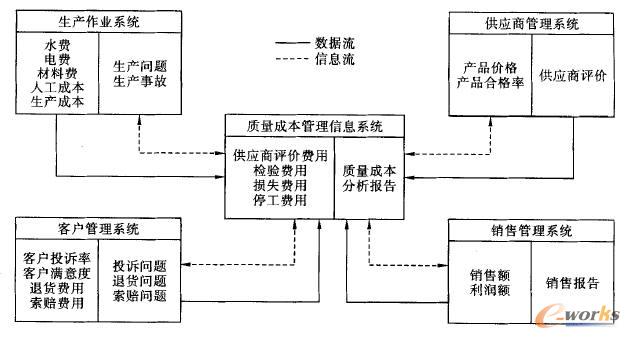

łD2 ┘|(zh©¼)┴┐│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)┼cŲõ╦¹ŽĄĮy(t©»ng)┬äĄ─Į╗╗źĻP(gu©Īn)ŽĄ

Č■Īó┘|(zh©¼)┴┐│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)įO(sh©©)ėŗ(j©¼)

1Ż«┐é¾w╣”─▄įO(sh©©)ėŗ(j©¼)

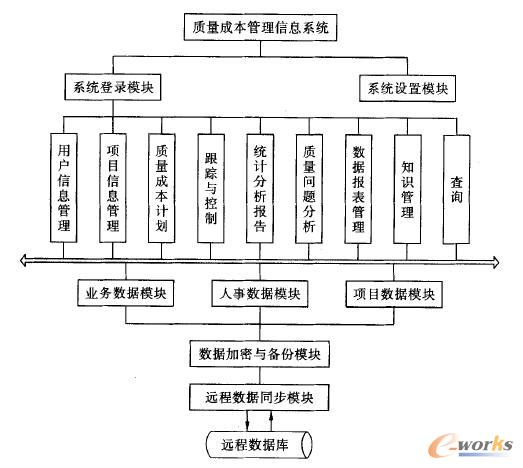

ļm╚╗¼F(xi©żn)į┌║▄ČÓŲ¾śI(y©©)ęčĮø(j©®ng)└¹ė├ėŗ(j©¼)╦ŃÖC(j©®)▌oų·øQ▓▀Ż¼Č°Ūę╩ą├µ╔Žę▓ėąĖ„ĘNERPŽĄĮy(t©»ng)Ż©ų„ę¬ėąSAPĪóė├ėčĄ╚Ż®Ż¼Ą½╩Ūģsø](m©”i)ėąšµš²─▄ē“?y©żn)ķŲ¾śI(y©©)╠ß╣®øQ▓▀ų¦│ųĄ─┘|(zh©¼)┴┐│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)ĪŻ×ķÄ═ų·Ų¾śI(y©©)Ė▀ą¦Įy(t©»ng)ę╗Ąž╣▄└Ē┘|(zh©¼)┴┐│╔▒ŠöĄ(sh©┤)ō■(j©┤)▓óī”(du©¼)Ųõ▀M(j©¼n)ąąėąą¦Ęų╬÷ęįĄ├│÷ėąų·ė┌Ų¾śI(y©©)ųąĖ▀īėøQ▓▀Ą─ĮY(ji©”)šōŻ¼▒Š╬─įO(sh©©)ėŗ(j©¼)┴╦┘|(zh©¼)┴┐│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)Ż¼įōŽĄĮy(t©»ng)ų„ę¬░³└©9éĆ(g©©)ūė╣”─▄─ŻēKŻ║ė├æ¶ą┼Žó╣▄└ĒĪóĒŚ(xi©żng)─┐ą┼Žó╣▄└ĒĪó┘|(zh©¼)┴┐│╔▒Šėŗ(j©¼)äØĪóĖ·█Ö┼c┐žųŲĪóĮy(t©»ng)ėŗ(j©¼)Ęų╬÷ł¾(b©żo)ĖµĪó┘|(zh©¼)┴┐å¢(w©©n)Ņ}Ęų╬÷ĪóöĄ(sh©┤)ō■(j©┤)ł¾(b©żo)▒Ē╣▄└ĒĪóų¬ūR(sh©¬)╣▄└ĒĪó▓ķįāŻ¼╚ńłD3╦∙╩ŠĪŻ

łD3 ┘|(zh©¼)┴┐│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)╣”─▄─ŻēK╝░öĄ(sh©┤)ō■(j©┤)įLå¢(w©©n)─Ż╩Į

łD3ųąŻ¼ė├æ¶ą┼Žó╣▄└Ē─ŻēKė├ė┌╣▄└Ēė├æ¶ą┼ŽóŻ¼ė├æ¶┐╔ęįą▐Ė─éĆ(g©©)╚╦ą┼ŽóŻ¼╚ń╦∙į┌▓┐ķTĪóų„ę¬┬Üž¤(z©”)ĪóŽĄĮy(t©»ng)ĄŪõø├▄┤aĄ╚Ż╗ĒŚ(xi©żng)─┐ą┼Žó╣▄└Ē─ŻēKė├ė┌╣▄└Ē╣½╦Š╔·«a(ch©Żn)ĒŚ(xi©żng)─┐ą┼ŽóŻ¼╚ńĒŚ(xi©żng)─┐ŠÄ╠¢(h©żo)Īóķ_(k©Īi)╩╝╔·«a(ch©Żn)Ģr(sh©¬)ķgĪó╔·«a(ch©Żn)═Ļ│╔Ģr(sh©¬)ķgĪó╔·«a(ch©Żn)ā╚(n©©i)╚▌ĪóĒŚ(xi©żng)─┐žō(f©┤)ž¤(z©”)╚╦Īó╔·«a(ch©Żn)▄ćķgĄ╚ą┼ŽóŻ╗┘|(zh©¼)┴┐│╔▒Šėŗ(j©¼)äØ─ŻēKė├ė┌┘|(zh©¼)┴┐│╔▒Šėŗ(j©¼)äØ╣▄└ĒŻ¼ė├æ¶õø╚ļėŗ(j©¼)äØā╚(n©©i)╚▌Ż¼ŽĄĮy(t©»ng)┐╔ęįūįäė(d©░ng)╔·│╔═Ļš¹Ą─ėŗ(j©¼)äØĢ°(sh©▒)Ż╗Ė·█Ö┼c┐žųŲ─ŻēKų„ę¬ė├ė┌╣½╦Šš¹¾w╝░Ė„╔·«a(ch©Żn)ĒŚ(xi©żng)─┐╚š│Ż┘|(zh©¼)┴┐│╔▒ŠĖ·█ÖŻ¼ųŲČ©┘|(zh©¼)┴┐│╔▒Šų▄ł¾(b©żo)Ż©į┬ł¾(b©żo)Ż®ęį╝░┘|(zh©¼)┴┐│╔▒ŠĖ·█ÖĢ■(hu©¼)ūhų▄ł¾(b©żo)Ż©į┬ł¾(b©żo)Ż®Ż¼║å(ji©Żn)å╬ĄžĘų╬÷ę╗ų▄ā╚(n©©i)┘|(zh©¼)┴┐│╔▒Š│÷¼F(xi©żn)Ą─å¢(w©©n)Ņ}Ż¼ų▄Ż©į┬Ż®┘|(zh©¼)┴┐│╔▒ŠĮy(t©»ng)ėŗ(j©¼)╝░Ųõ┼cėŗ(j©¼)äØĄ─ī”(du©¼)▒╚Ęų╬÷Ą╚Ż¼▀M(j©¼n)Č°Ä═ų·ė├æ¶╝░Ģr(sh©¬)▓╔╚Ī┐žųŲ┤ļ╩®Ż╗Įy(t©»ng)ėŗ(j©¼)Ęų╬÷ł¾(b©żo)Ėµ─ŻēKų„ę¬ī”(du©¼)╣½╦Š░ļ─ĻĪóę╗─Ļ╗“Ė³ķL(zh©Żng)Ģr(sh©¬)ķgČ╬ā╚(n©©i)Ą─┘|(zh©¼)┴┐│╔▒Šū„įö╝Ü(x©¼)Ą─Įy(t©»ng)ėŗ(j©¼)Ęų╬÷Ż¼×ķ╣½╦ŠøQ▓▀╠ß╣®š■▓▀ų¦│ųŻ¼▌^ų«Ė·█Ö┼c┐žųŲ─ŻēKŻ¼įō─ŻēKų„ę¬é╚(c©©)ųžė┌ķL(zh©Żng)Ų┌įö╝Ü(x©¼)Ą─┘|(zh©¼)┴┐│╔▒ŠĘų╬÷Ż¼Å─Ė„éĆ(g©©)ĮŪČ╚ĪóĖ„éĆ(g©©)é╚(c©©)├µĘų╬÷╣½╦ŠĄ─┘|(zh©¼)┴┐│╔▒ŠŪķørŻ¼Å─Č°×ķ╣½╦Š╣▄└ĒīėĖ─▀M(j©¼n)┘|(zh©¼)┴┐│╔▒Š╣▄└Ē┴„│╠╠ß╣®ų¦│ųŻ╗┘|(zh©¼)┴┐å¢(w©©n)Ņ}Ęų╬÷─ŻēKų„ę¬ßśī”(du©¼)╣½╦Š╦∙░l(f©Ī)╔·Ą─┘|(zh©¼)┴┐å¢(w©©n)Ņ}ū„Įy(t©»ng)ėŗ(j©¼)Ęų╬÷Ż¼Ė·█Ö┼c┐žųŲ─ŻēK║═Įy(t©»ng)ėŗ(j©¼)Ęų╬÷ł¾(b©żo)ĖµĘųäeÅ─Č╠Ų┌║═ķL(zh©Żng)Ų┌ī”(du©¼)╣½╦ŠĄ─┘|(zh©¼)┴┐│╔▒ŠŪķørÅ─┘|(zh©¼)┴┐Įø(j©®ng)Ø·(j©¼)īW(xu©”)Ą─ĮŪČ╚ū„Įy(t©»ng)ėŗ(j©¼)┼cĘų╬÷Ż¼Č°įō─ŻēKé╚(c©©)ųžė┌ī”(du©¼)╣½╦ŠĮø(j©®ng)│Ż░l(f©Ī)╔·Ą─┘|(zh©¼)┴┐å¢(w©©n)Ņ}ū„Įy(t©»ng)ėŗ(j©¼)Ęų╬÷Ż¼▒Ńė┌╣½╦ŠŪÕ╬·šJ(r©©n)ūR(sh©¬)ūį╔ĒųžÅ═(f©┤)░l(f©Ī)╔·Ą─┘|(zh©¼)┴┐å¢(w©©n)Ņ}ęį╝░░l(f©Ī)╔·å¢(w©©n)Ņ}Ą─ų„ę¬įŁę“Ż¼Å─Č°▒▄├Ōå¢(w©©n)Ņ}Ą─ųžÅ═(f©┤)░l(f©Ī)╔·Ż╗öĄ(sh©┤)ō■(j©┤)ł¾(b©żo)▒Ē╣▄└Ē─ŻēKė├ė┌╣▄└Ē┘|(zh©¼)┴┐│╔▒Š╣▄└Ē▀^(gu©░)│╠ųą╦∙ėą╔µ╝░ĄĮĄ─öĄ(sh©┤)ō■(j©┤)▒ĒŻ¼╦∙ėąöĄ(sh©┤)ō■(j©┤)Š∙═©▀^(gu©░)įō─ŻēKõø╚ļŻ¼╦∙õø╚ļĄ─öĄ(sh©┤)ō■(j©┤)┤µ╚╦öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ųąŻ¼×ķĖ·█Ö┼c┐žųŲ─ŻēKĪóĮy(t©»ng)ėŗ(j©¼)Ęų╬÷ł¾(b©żo)Ėµ─ŻēKęį╝░┘|(zh©¼)┴┐å¢(w©©n)Ņ}Ęų╬÷─ŻēK╠ß╣®öĄ(sh©┤)ō■(j©┤)ų¦│ųŻ╗ų¬ūR(sh©¬)╣▄└Ē─ŻēKė├ė┌╣▄└Ē╣½╦Š┘|(zh©¼)┴┐│╔▒Š╣▄└Ē▀^(gu©░)│╠╔µ╝░Ą─╦∙ėą┴„│╠Īół¾(b©żo)ĖµĪó╬─ÖnŻ¼░³└©BBSĪóīŻ╝ęį┌ŠĆĄ╚Ż╗▓ķįā─ŻēKė├ė┌▓ķįā╣½╦Š┘|(zh©¼)┴┐╣▄└ĒĄ─┴„│╠Īó╬─ÖnĪół¾(b©żo)ĖµĪóų¬ūR(sh©¬)Śl─┐Ą╚ĪŻ

2Ż«?d©Īng)?sh©┤)ō■(j©┤)Äņ(k©┤)▒Ēå╬įO(sh©©)ėŗ(j©¼)

öĄ(sh©┤)ō■(j©┤)╩š╝»╩Ū▀M(j©¼n)ę╗▓ĮĘų╬÷┼cøQ▓▀Ą─╗∙ĄA(ch©│)Ż¼ąĶę¬ėą▌^╝Ü(x©¼)┴ŻČ╚Ż¼ę“┤╦Ż¼ŽĄĮy(t©»ng)╝▄śŗ(g©░u)╣”─▄įO(sh©©)ėŗ(j©¼)║├ų«║¾Ż¼ūŅųžę¬Ą─╣żū„Š═╩ŪöĄ(sh©┤)ō■(j©┤)Äņ(k©┤)▒Ēå╬Ą─įO(sh©©)ėŗ(j©¼)ĪŻŽĄĮy(t©»ng)ąĶꬥ─öĄ(sh©┤)ō■(j©┤)ł¾(b©żo)▒Ēų„ę¬░³└©┘|(zh©¼)┴┐│╔▒ŠĖ„┐Ų─┐Ą─öĄ(sh©┤)ō■(j©┤)▒ĒĪóŲõ╦¹╗∙ĄA(ch©│)öĄ(sh©┤)ō■(j©┤)▒Ēęį╝░öĄ(sh©┤)ō■(j©┤)ģR┐é▒ĒŻ¼öĄ(sh©┤)ō■(j©┤)ģR┐é▒Ē╩Ū▓╗ąĶę¬╚╦╣żõø╚ļĄ─Ż¼ŽĄĮy(t©»ng)┐╔ęįūįäė(d©░ng)╔·│╔ĪŻ

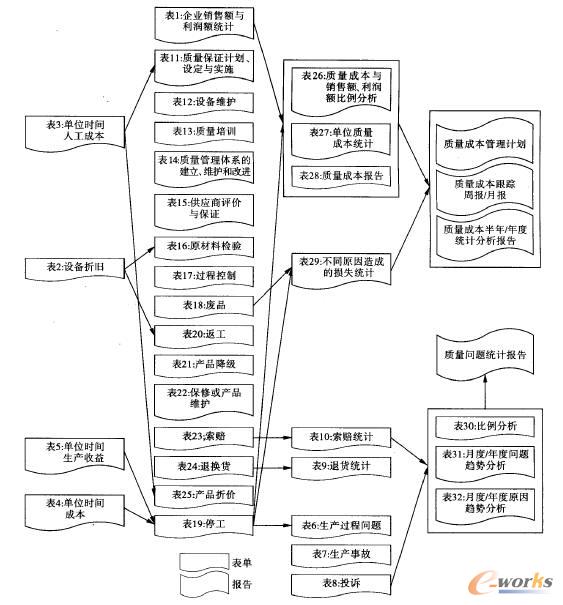

╗∙ĄA(ch©│)öĄ(sh©┤)ō■(j©┤)▒Ēėą25éĆ(g©©)Ż©łD4ųą▒Ē1-25Ż®Ż¼░³└©ŅA(y©┤)Ę└│╔▒ŠŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)▒ĒĪóĶbČ©│╔▒ŠŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)▒ĒĪóā╚(n©©i)▓┐┘|(zh©¼)┴┐ōp╩¦│╔▒ŠŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)▒ĒĪó═Ō▓┐┘|(zh©¼)┴┐ōp╩¦│╔▒ŠŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)▒Ēęį╝░Ųõ╦¹╗∙ĄA(ch©│)ų¦│ų?j©½n)?sh©┤)ō■(j©┤)▒ĒĪŻ

łD4 Ė„▒Ēå╬ł¾(b©żo)Ėµų«ķgĄ─ĻP(gu©Īn)ŽĄ

Ż©1Ż®ŅA(y©┤)Ę└│╔▒ŠŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)▒Ē░³└©┘|(zh©¼)┴┐▒ŻūCŽÓĻP(gu©Īn)ėŗ(j©¼)äØĄ─įO(sh©©)ėŗ(j©¼)ųŲČ©┼cīŹ(sh©¬)╩®öĄ(sh©┤)ō■(j©┤)▒ĒŻ¼įO(sh©©)éõŠSūo(h©┤)öĄ(sh©┤)ō■(j©┤)▒ĒŻ¼┘|(zh©¼)┴┐┼Óė¢(x©┤n)öĄ(sh©┤)ō■(j©┤)▒ĒŻ¼┘|(zh©¼)┴┐╣▄└Ē¾wŽĄĮ©┴óĪóŠSūo(h©┤)┼cĖ─▀M(j©¼n)öĄ(sh©┤)ō■(j©┤)▒ĒŻ¼╣®æ¬(y©®ng)╔╠įu(p©¬ng)ār(ji©ż)┼c▒ŻūCöĄ(sh©┤)ō■(j©┤)▒ĒŻ╗Ż©2Ż®ĶbČ©│╔▒ŠŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)▒Ē░³└©įŁ▓─┴ŽÖz“×(y©żn)öĄ(sh©┤)ō■(j©┤)▒ĒĪó╔·«a(ch©Żn)▀^(gu©░)│╠«a(ch©Żn)ŲĘÖz“×(y©żn)öĄ(sh©┤)ō■(j©┤)▒ĒĪóūŅĮK«a(ch©Żn)ŲĘÖz“×(y©żn)öĄ(sh©┤)ō■(j©┤)▒ĒĪó▀^(gu©░)│╠┐žųŲöĄ(sh©┤)ō■(j©┤)▒ĒŻ╗Ż©3Ż®ā╚(n©©i)▓┐┘|(zh©¼)┴┐ōp╩¦│╔▒ŠŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)▒Ē░³└©ÅUŲĘōp╩¦öĄ(sh©┤)ō■(j©┤)▒ĒĪó═Ż╣żöĄ(sh©┤)ō■(j©┤)▒ĒĪóĘĄ╣żöĄ(sh©┤)ō■(j©┤)▒ĒĪó«a(ch©Żn)ŲĘĮĄ╝ē(j©¬)öĄ(sh©┤)ō■(j©┤)▒ĒŻ╗Ż©4Ż®═Ō▓┐┘|(zh©¼)┴┐ōp╩¦│╔▒ŠŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)▒Ē░³└©▒Żą▐╗“«a(ch©Żn)ŲĘŠSūo(h©┤)▒ĒĪó╦„┘röĄ(sh©┤)ō■(j©┤)▒ĒĪó═╦ōQžøöĄ(sh©┤)ō■(j©┤)▒ĒĪó«a(ch©Żn)ŲĘš█ār(ji©ż)öĄ(sh©┤)ō■(j©┤)▒ĒŻ╗Ż©5Ż®╔·«a(ch©Żn)▀^(gu©░)│╠ųąę╗ą®╗∙ĄA(ch©│)öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)▒Ē░³└©įO(sh©©)éõš█┼föĄ(sh©┤)ō■(j©┤)▒ĒĪóå╬╬╗Ģr(sh©¬)ķg╔·«a(ch©Żn)│╔▒Š▒ĒĪóå╬╬╗Ģr(sh©¬)ķg╔·«a(ch©Żn)╩šęµ▒ĒŻ╗Ż©6Ż®Ų¾śI(y©©)┘|(zh©¼)┴┐å¢(w©©n)Ņ}╗∙ĄA(ch©│)öĄ(sh©┤)ō■(j©┤)Įy(t©»ng)ėŗ(j©¼)▒Ē░³└©╔·«a(ch©Żn)▀^(gu©░)│╠å¢(w©©n)Ņ}▒ĒĪó╔·«a(ch©Żn)╩┬╣╩Įy(t©»ng)ėŗ(j©¼)▒ĒĪó═ČįVĮy(t©»ng)ėŗ(j©¼)▒ĒĪó═╦žø▒ĒĪó╦„┘r▒ĒŻ©ūóŻ║═╦žø▒Ē║═╦„┘r▒Ēųąā╚(n©©i)╚▌┐╔ęįų▒ĮėÅ─╦„┘röĄ(sh©┤)ō■(j©┤)▒Ēųąūx│÷Ż¼¤o(w©▓)ąĶė├æ¶į┘┤╬▌ö╚ļŻ®ĪŻ

öĄ(sh©┤)ō■(j©┤)ģR┐é▒Ē┐╔ęįų▒ĮėÅ─öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)ūx╚ĪöĄ(sh©┤)ō■(j©┤)ūįäė(d©░ng)╔·│╔Ż¼¤o(w©▓)ąĶ╚╦╣ż▌ö╚ļöĄ(sh©┤)ō■(j©┤)ĪŻė├æ¶įO(sh©©)Č©ķ_(k©Īi)╩╝Ģr(sh©¬)ķg┼cĮY(ji©”)╩°Ģr(sh©¬)ķg║¾┐╔ęįūįäė(d©░ng)╔·│╔įō▒ĒŻ¼▒ĒĄ─┴ŻČ╚┐╔ęį×ķį┬Īó╝ŠČ╚Īó░ļ─ĻĪó─ĻĄ╚Ż¼ė├æ¶┐╔ęįūįąąįO(sh©©)Č©▒ĒĄ─Ģr(sh©¬)ķg┴ŻČ╚Ż¼ģR┐éöĄ(sh©┤)ō■(j©┤)▒Ēėą7éĆ(g©©)Ż©łD4ųą▒Ē26-32Ż®ĪŻ┘|(zh©¼)┴┐│╔▒ŠŽÓĻP(gu©Īn)ģR┐é▒Ēėą┘|(zh©¼)┴┐│╔▒Š┼cõN╩█Ņ~Īó└¹ØÖ(r©┤n)Ņ~▒╚└²Ęų╬÷▒ĒŻ¼å╬╬╗┘|(zh©¼)┴┐│╔▒ŠĮy(t©»ng)ėŗ(j©¼)▒ĒŻ¼┘|(zh©¼)┴┐│╔▒Šł¾(b©żo)Ėµ▒ĒŻ¼▓╗═¼įŁę“įņ│╔Ą─ōp╩¦Įy(t©»ng)ėŗ(j©¼)▒ĒŻ╗┘|(zh©¼)┴┐å¢(w©©n)Ņ}Įy(t©»ng)ėŗ(j©¼)ŽÓĻP(gu©Īn)ģR┐é▒Ēėą▒╚└²Ęų╬÷▒ĒĪó─ĻČ╚Ż»į┬Č╚┌ģä▌(sh©¼)Ęų╬÷▒ĒĪó─ĻČ╚Ż»į┬Č╚▓╗═¼įŁę“┌ģä▌(sh©¼)Ęų╬÷▒ĒĪŻ╦∙ėąöĄ(sh©┤)ō■(j©┤)ģR┐é▒ĒČ╝┐╔ęįĖ∙ō■(j©┤)ė├æ¶▀xČ©Ą─«a(ch©Żn)ŲĘŅÉäeĪó╔·«a(ch©Żn)▄ćķgĄ╚Ž▐ųŲŚl╝■Č°’@╩ŠŽÓĻP(gu©Īn)öĄ(sh©┤)ō■(j©┤)Ż¼į┌ė├æ¶ø](m©”i)ėąįO(sh©©)Č©Ž▐ųŲŚl╝■Ģr(sh©¬)Ż¼īó’@╩ŠŽÓæ¬(y©®ng)Śl╝■Ž┬Ą─║Y▀xĮY(ji©”)╣¹ĪŻ

Ė„▒Ēå╬ų«ķgĄ─ĻP(gu©Īn)ŽĄ╚ńłD4╦∙╩ŠĪŻ▒Ē2-5╩ŪūŅ×ķ╗∙ĄA(ch©│)Ą─öĄ(sh©┤)ō■(j©┤)▒ĒŻ¼ķ_(k©Īi)╩╝Š═ė╔╚╦╣ż▌ö╚ļįO(sh©©)Č©═Ļ│╔Ż╗▒Ē11-25ąĶę¬ė├ĄĮ▒Ē3ā╚(n©©i)Ą─öĄ(sh©┤)ō■(j©┤)Ż¼ę“┤╦Ż¼å╬╬╗Ģr(sh©¬)ķg╚╦╣ż│╔▒Š¤o(w©▓)ąĶį┘┤╬▌ö╚ļŻ¼ŽĄĮy(t©»ng)┐╔ęįūįäė(d©░ng)’@╩ŠŻ¼«ö(d©Īng)╚š║¾å╬╬╗Ģr(sh©¬)ķg╚╦╣ż│╔▒Š░l(f©Ī)╔·ūā╗»Ģr(sh©¬)Ż¼┐╔ęįų╗ą▐Ė─▒Ē3ā╚(n©©i)Ą─öĄ(sh©┤)ō■(j©┤)Ż¼└¹ė┌öĄ(sh©┤)ō■(j©┤)Ą─Ė³ą┬ŠSūo(h©┤)Ż╗▒Ē26-28×ķģR┐é▒ĒŻ¼¤o(w©▓)ąĶ╚╦╣ż▌ö╚ļöĄ(sh©┤)ō■(j©┤)Ż¼┐╔ė╔ŽĄĮy(t©»ng)Ė∙ō■(j©┤)▒Ē11-25ęį╝░õN╩█╣▄└ĒŽĄĮy(t©»ng)ųąĄ─Ų¾śI(y©©)õN╩█Ņ~┼c└¹ØÖ(r©┤n)Ņ~Įy(t©»ng)ėŗ(j©¼)▒Ēūįäė(d©░ng)╔·│╔ĪŻ┐╔ęį┐┤│÷Ż¼×ķ½@Ą├ėąą¦║Ž└ĒĄ─╣▄└ĒöĄ(sh©┤)ō■(j©┤)Ż¼┘|(zh©¼)┴┐│╔▒Š╣▄└ĒŽĄĮy(t©»ng)ąĶę¬┼cŲõ╦¹╣▄└Ē╣”─▄─ŻēK¤o(w©▓)┐pī”(du©¼)ĮėŻ¼╣▓ŽĒöĄ(sh©┤)ō■(j©┤)Äņ(k©┤)Ż¼īŹ(sh©¬)¼F(xi©żn)ŽĄĮy(t©»ng)╝»│╔ĪŻ

╚²Īó┘|(zh©¼)┴┐│╔▒Š╣▄└ĒŽĄĮy(t©»ng)╝»│╔╗»įO(sh©©)ėŗ(j©¼)

ū„×ķŲ¾śI(y©©)╣▄└ĒŽĄĮy(t©»ng)ų«ę╗Ą─┘|(zh©¼)┴┐│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)▒žĒÜ░č╝»│╔ąįū„×ķŽĄĮy(t©»ng)Į©┴óĄ─╗∙ĄA(ch©│)ų«ę╗ĪŻę¬Ū¾ū÷ĄĮŻ║

Ż©1Ż®┘|(zh©¼)┴┐│╔▒Šą┼ŽóŽĄĮy(t©»ng)æ¬(y©®ng)┼cŲ¾śI(y©©)ęčėąą┼ŽóŽĄĮy(t©»ng)īŹ(sh©¬)¼F(xi©żn)¤o(w©▓)┐pī”(du©¼)ĮėŻ¼╝»│╔×ķę╗éĆ(g©©)š¹¾wŻ¼─▄ē“┼c╔·«a(ch©Żn)ū„śI(y©©)ŽĄĮy(t©»ng)Īó╣®æ¬(y©®ng)╔╠╣▄└ĒŽĄĮy(t©»ng)Īó┐═æ¶╣▄└ĒŽĄĮy(t©»ng)ĪóõN╩█╣▄└ĒŽĄĮy(t©»ng)Ą╚ŽĄĮy(t©»ng)īŹ(sh©¬)¼F(xi©żn)öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)╣▓ŽĒŻ¼śŗ(g©░u)│╔ę╗éĆ(g©©)ėąÖC(j©®)š¹¾wŻ¼īŹ(sh©¬)¼F(xi©żn)ą┼ŽóĄ─╗ź═©║═╣▓ŽĒŻ╗

Ż©2Ż®┘|(zh©¼)┴┐│╔▒Šą┼ŽóŽĄĮy(t©»ng)æ¬(y©®ng)īŹ(sh©¬)¼F(xi©żn)┐vŽ“Ą─╝»│╔Ż¼╩╣┘|(zh©¼)┴┐ą┼Žóį┌Ų¾śI(y©©)Ą─øQ▓▀īėĪó╣▄└Ēīė║═▓┘ū„īėų«ķgīŹ(sh©¬)¼F(xi©żn)ūį╔ŽČ°Ž┬║═ūįŽ┬Č°╔ŽĄ─╝»│╔Ż╗

Ż©3Ż®┘|(zh©¼)┴┐│╔▒Šą┼ŽóŽĄĮy(t©»ng)æ¬(y©®ng)īŹ(sh©¬)¼F(xi©żn)ÖMŽ“Ą─╝»│╔Ż¼╝┤īŹ(sh©¬)¼F(xi©żn)┘|(zh©¼)┴┐ą┼ŽóÅ─½@╚Īė├æ¶║═╩ął÷(ch©Żng)ąĶŪ¾ĄĮ╩█║¾Ę■äš(w©┤)▀@ę╗«a(ch©Żn)ŲĘ╚½╔·├³ų▄Ų┌Ą─╝»│╔ĪŻ

łD5×ķ┘|(zh©¼)┴┐│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)┼cŲ¾śI(y©©)ęčėąŽĄĮy(t©»ng)Ą─╝»│╔įO(sh©©)ėŗ(j©¼)Ż¼═©▀^(gu©░)łDųąĄ─ą┼ŽóĻP(gu©Īn)┬ō(li©ón)┴„│╠Ż¼┐╔ęį│õĘųīŹ(sh©¬)¼F(xi©żn)ą┼Žóį┌▓╗═¼ŽĄĮy(t©»ng)Īó▓╗═¼▀^(gu©░)│╠ųąÖMŽ“┼c┐vŽ“Ą─╗ź═©┼c╣▓ŽĒ└¹ė├ĪŻ

╦─ĪóŽĄĮy(t©»ng)īŹ(sh©¬)╩®▒ŻšŽŚl╝■

×ķ▒ŻšŽ┘|(zh©¼)┴┐│╔▒Šą┼ŽóŽĄĮy(t©»ng)į┌Ų¾śI(y©©)ųą│╔╣”═ŲÅV┼cæ¬(y©®ng)ė├Ż¼Ų¾śI(y©©)æ¬(y©®ng)Š▀éõ╚ńŽ┬Śl╝■Ż║

(1)Ų¾śI(y©©)ŅI(l©½ng)ī¦(d©Żo)╩ūŽ╚ąĶę¬ųžęĢ┘|(zh©¼)┴┐│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)Ą─æ¬(y©®ng)ė├┼cīŹ(sh©¬)╩®Ż¼ų╗ėąŲ¾śI(y©©)ŅI(l©½ng)ī¦(d©Żo)ī”(du©¼)ą┼ŽóŽĄĮy(t©»ng)īŹ(sh©¬)╩®ĮoėĶūŃē“ųžęĢŻ¼▓┼─▄▒ŻšŽą┼ŽóŽĄĮy(t©»ng)į┌Ų¾śI(y©©)Ą─═ŲÅVĪŻ

(2)Į©┴ó┘|(zh©¼)┴┐│╔▒Šą┼ŽóŽĄĮy(t©»ng)æ¬(y©®ng)ė├ŽÓĻP(gu©Īn)Ų¾śI(y©©)┴„│╠ųŲČ╚ĪŻ│²┴╦Ų¾śI(y©©)ŅI(l©½ng)ī¦(d©Żo)ųžęĢŻ¼Ė³ąĶę¬Ų¾śI(y©©)ŽÓĻP(gu©Īn)┴„│╠Ą─╝s╩°Ż¼┴„│╠ųŲČ╚ØB═Ėė┌Ų¾śI(y©©)īŹ(sh©¬)╩®Ė„Łh(hu©ón)╣Ø(ji©”)ų«ųąŻ¼æ¬(y©®ng)ėąŽÓĻP(gu©Īn)┴„│╠ųŲČ╚▒ŻūC┘|(zh©¼)┴┐│╔▒Šą┼ŽóŽĄĮy(t©»ng)Ą─æ¬(y©®ng)ė├ĪŻ

(3)åT╣żæ¬(y©®ng)╚½├µĮė╩▄┘|(zh©¼)┴┐│╔▒Š╣▄└Ē┼Óė¢(x©┤n)ĪŻ▀@▓╗āH░³└©ą┼ŽóŽĄĮy(t©»ng)æ¬(y©®ng)ė├Ą─┼Óė¢(x©┤n)Ż¼▀Ćæ¬(y©®ng)░³└©┘|(zh©¼)┴┐│╔▒Š╣▄└ĒŽÓĻP(gu©Īn)└Ēšō┼cīŹ(sh©¬)█`Ą─┼Óė¢(x©┤n)ĪŻų╗ėąåT╣ż┴╦ĮŌ┴╦┘|(zh©¼)┴┐│╔▒Š╣▄└Ē╩Ūū÷╩▓├┤Ą─Īó╚ń║╬ū÷Ż¼▓┼─▄▒ŻšŽ┘|(zh©¼)┴┐│╔▒Šą┼ŽóŽĄĮy(t©»ng)į┌Ų¾śI(y©©)Ą─Ēś└¹═ŲÅVæ¬(y©®ng)ė├ĪŻ

╬ÕĪóĮY(ji©”)šō

┘|(zh©¼)┴┐│╔▒Š╣▄└Ēęč╩▄ĄĮīŻ╝ęīW(xu©”)š▀Ą─ÅVĘ║ųžęĢŻ¼║▄ČÓīŻ╝ęīW(xu©”)š▀Š█Į╣ė┌┘|(zh©¼)┴┐│╔▒Š╣▄└Ē└Ēšō┼c─Żą═Ą─蹊┐Ż¼Ą½╩Ūī”(du©¼)ė┌┘|(zh©¼)┴┐│╔▒Š╣▄└Ē▀^(gu©░)│╠ųąśOŲõųžę¬Ą─ę╗Łh(hu©ón)--┘|(zh©¼)┴┐│╔▒Šą┼Žó╣▄└Ēģs蹊┐╔§╔┘ĪŻø](m©”i)ėą┘|(zh©¼)┴┐│╔▒Šą┼Žó╣▄└ĒĄ─ų¦│ųŻ¼Ų¾śI(y©©)┘|(zh©¼)┴┐│╔▒Š▀^(gu©░)│╠Ą─═ŲÅV┼cīŹ(sh©¬)╩®īó╩▄ĄĮŽ▐ųŲŻ¼Ģ■(hu©¼)ų▒ĮėūĶĄKŲ¾śI(y©©)┘|(zh©¼)┴┐│╔▒Š╣▄└ĒĄ─æ¬(y©®ng)ė├ĪŻ▒Š╬─įö╝Ü(x©¼)╠Įėæ┴╦Ų¾śI(y©©)┘|(zh©¼)┴┐│╔▒ŠĄ─ą┼Žó╣▄└ĒŻ¼Ęų╬÷šf(shu©Ł)├„┴╦┘|(zh©¼)┴┐│╔▒Š╣▄└Ēųą╦∙╔µ╝░Ą─öĄ(sh©┤)ō■(j©┤)ą┼ŽóŻ¼▓óųĖ│÷Ųõ┼cŲ¾śI(y©©)¼F(xi©żn)ėąŲõ╦¹ą┼ŽóŽĄĮy(t©»ng)├▄▓╗┐╔ĘųĄ─┬ō(li©ón)ŽĄŻ¼šf(shu©Ł)├„×ķ▒Ńė┌Ų¾śI(y©©)Ė▀ą¦╣▄└Ēæ¬(y©®ng)└¹ė├ėŗ(j©¼)╦ŃÖC(j©®)╝╝ąg(sh©┤)ų¦│ų┘|(zh©¼)┴┐│╔▒Š╣▄└ĒŻ¼▓óįO(sh©©)ėŗ(j©¼)┴╦┘|(zh©¼)┴┐│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)Ė„╣”─▄─ŻēK╝░öĄ(sh©┤)ō■(j©┤)Äņ(k©┤)▒Ēå╬Ż¼┴ą│÷┴╦Ė„▒Ēå╬ķgĄ─ŽÓ╗źĻP(gu©Īn)ŽĄŻ¼ī”(du©¼)Ų¾śI(y©©)Š▀ėą▌^ÅŖ(qi©óng)Ą─īŹ(sh©¬)█`ųĖī¦(d©Żo)ęŌ┴xĪŻ

łD5 ┘|(zh©¼)┴┐│╔▒Š╣▄└Ēą┼ŽóŽĄĮy(t©»ng)┼cERP╝»│╔įO(sh©©)ėŗ(j©¼)

▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.hanmeixuan.com/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║Ų¾śI(y©©)ERP┘|(zh©¼)┴┐│╔▒Šą┼Žó╝»│╔╗»╣▄└Ē┼cŽĄĮy(t©»ng)įO(sh©©)ėŗ(j©¼)

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.hanmeixuan.com/html/consultation/1082009699.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å(g©░u)┘I")

æ(zh©żn)┬į║Žū„")