1 Ė┼╩÷

Ų¾śI┘Yį┤ėŗäØ(EntERPrise Resource Planning,ERP)ŽĄĮy╩Ūę╗ĘNīóą┼Žó╝╝ąg▀\ė├ė┌Ų¾śIā╚▓┐▀\ĀI╣▄└ĒĄ─ą┼ŽóŽĄĮyĪŻ└¹ė├įōŽĄĮy┐╔ęįÄ═ų·Ų¾śI╠ß╔²╣▄└ĒĄ─ą¦┬╩▓ó╠ßĖ▀øQ▓▀Ą─£╩┤_ąįĪŻĮ³10─ĻüĒŻ¼ęįERPŽĄĮy×ķ┤·▒ĒĄ─ą┼ŽóŽĄĮyū╔įā║═īŹ╩®ęč│╔×ķÅV┤¾Ų¾śIą┼Žó╗»Į©įOĄ─ųž³cĪŻ┤╦ŅÉą┼ŽóŽĄĮyĄ─æ¬ė├ą¦╣¹į┌ŽĄĮy╔ŽŠĆ▀\ąąŪ░ī”Į©įOŲ¾śIČ°čį═∙═∙╩Ū╬┤ų¬Ą─Ż¼╝┤╩╣ŽĄĮy╔ŽŠĆ▀\ąą┴╦ę▓╬┤▒ž─▄Å─Ų¾śIĄ─╚š│Ż▀\ĀIųą£╩┤_Ę┤ė││÷Ųõæ¬ė├Ą─īŹļHą¦╣¹ĪŻ▓╗╔┘Ų¾śI║═īŻ╝ęė╔┤╦Å─ūį╝║Ą─ų„ė^┼ąöÓ│÷░lėXĄ├ERPŽĄĮyī”Ų¾śI║▄ėąė├Ż¼Č°ėąĄ─ėųėXĄ├ø]╩▓├┤Ä═ų·ĪŻę“┤╦Ż¼ERPŽĄĮyĄ─æ¬ė├ī”Ų¾śI▀\ĀIĄĮĄū«a╔·į§śėĄ─īŹļHū„ė├Š═ųØu│╔┴╦Ų¾śIĮøĀIš▀Ųš▒ķĻPą─Ą─å¢Ņ}ĪŻ

2 Ų¾śI▀\ĀIą¦┬╩Ą─ė░Ēæę“╦žĘų╬÷

¤ošō╩Ūį┌ERPŁhŠ│Ž┬Ż¼▀Ć╩Ūį┌ĘŪERPŁhŠ│Ž┬Ż¼ī”Ų¾śI▀\ĀI«a╔·ė░ĒæĄ─╝╚ėą╣▓ąįę“╦žę▓ėąéĆąįę“╦žĪŻŠC║ŽĘų╬÷ŲüĒŻ¼ī”Ų¾śI▀\ĀIą¦┬╩«a╔·ė░ĒæĄ─ę“╦ž┐╔ęįÅ─┴„│╠║═╚╦åTā╔éĆĘĮ├µ▀Mąą┐╝æ]Ż║

śIäš┴„│╠į┌ł╠ąą▀^│╠ųą╩Ūʱėąą¦┬╩Ģ■ų▒Įėė░ĒæĄĮŲ¾śIĄ─ĮøĀIą¦ęµĪŻ▓╗āH╚ń┤╦Ż¼Ų¾śI▀ĆĻPūóų°▀@ĘNą¦┬╩╩Ūʱ─▄ē“Ą├ĄĮ│ų└mČ°ĘĆČ©Ą─░lō]ĪŻ└²╚ńŻ¼įŁ▓─┴ŽĄ─▓╔┘ÅöĄ┴┐╩Ū£╩┤_Ą─Ż¼▓óŪęįŁ▓─┴Ž╣®æ¬╩Ū╝░ĢrČ°┐╔┐┐Ą─Ż╗┐═æ¶ėåå╬Ą─Į╗ĖČ╩Ū£╩┤_Ą─Ż¼Č°Ūę─▄╩╝ĮK▒Ż│ų▀@ĘN£╩┤_ąįĪŻ╩┬īŹ╔ŽŻ¼Ų¾śIĻPūóĄ─▓╗āHāH╩Ū─│ę╗éĆ┴„│╠Ą─ł╠ąąą¦┬╩Ż¼═¼Ģr▀ĆĻPą─įōą¦┬╩Ą─░lō]╩Ūʱ┐╔ęįĄ├ĄĮ│ų└mĄ─▒ŻšŽĪŻ

╚╬║╬╣żū„Č╝ļx▓╗ķ_▓┘ū„Ą─╚╦åTĪŻåT╣ż▒Š╔ĒĄ─īW┴Ģ─▄┴”øQČ©┴╦Ųõ╣żū„Ą─ą¦┬╩║═┘|┴┐ĪŻ╚ń╣¹ę╗╝ęŲ¾śIĄ─åT╣żī”ą┬Ą─╝╝ąg║═┴„│╠Č╝ėą║▄Ė▀Ą─Ų┌═¹║═¤ßŪķŻ¼─Ū├┤«öįōŲ¾śIīŹ╩®ERPŽĄĮyĢrŻ¼åT╣żĢ■ĘeśOĄž═Č╚ļŽĄĮyĄ─Į©įOŻ¼▀@Š═▒Ē¼F×ķśĘęŌžĢ½IĖ„ūįĄ─ų¬ūR║═Įø“×▓óĘeśOģó┼c┴„│╠ā×╗»ĘĮ░ĖĄ─ėæšōŻ¼╗“š▀╩ŪšJšµģó╝ėŽÓĻPĄ─ŽĄĮy▓┘ū„╝╝─▄┼Óė¢Ą╚ĪŻ▀@ų▒ĮėĄ─ĮY╣¹Š═╩Ū┐sČ╠┴╦ę“åóė├ERPŽĄĮy║¾Ė─ūā┴╦įŁėąĄ─▓┘ū„ĘĮ╩ĮȰĦüĒĄ─╣żū„╔Ž▓╗▀mæ¬Ą─ĢrķgŻ¼Å─Č°─▄Ė³įńĄž¾w¼FŽĄĮyæ¬ė├Ą─ą¦╣¹ĪŻ

═¼ĘŪERPŁhŠ│ŽÓ▒╚Ż¼į┌ERPŁhŠ│Ž┬Ż¼ą┼ŽóŽĄĮyų„ę¬═©▀^ŽĄĮy╣”─▄ĪóöĄō■┘|┴┐║═åT╣ż▓┘ū„ą¦┬╩3éĆĘĮ├µī”▀\ĀIą¦╣¹╩®╝ėė░ĒæĪŻ¤ošō╩ŪŽĄĮy╣”─▄▀Ć╩ŪöĄō■┘|┴┐ļm╚╗Ģ■ę“ŲõÅ═ļsąį║═£╩┤_ąįĄ─įŁę“Č°ī”æ¬ė├«a╔·ė░ĒæŻ¼Ą½ā╔š▀īŹļH╔Žę▓╩▄ųŲė┌åT╣ż▓┘ū„ą¦┬╩ĪŻ▀@╩Ūę“×ķ«öĮ±Ą─┤¾ą═ERPŽĄĮyį┌╣”─▄╔ŽęčĮø═Ļ╚½─▄ē“▀mæ¬ę╗░ŃŲ¾śIĄ─╚š│Ż▀\ĀI╣▄└ĒąĶ꬯¼Č°ļSų°åT╣ż╩╣ė├╩ņŠÜČ╚Ą─╠ßĖ▀Ż¼═Ļ╚½┐╔ęį┐╦Ę■ŽĄĮyæ¬ė├│§Ų┌╦∙ĦüĒĄ─▓╗▀mĪŻŲ¾śI═©▀^šą─╝īW┴Ģ─▄┴”ÅŖĄ─åT╣żĪó╝ėÅŖŽĄĮyīŹ╩®▀^│╠ųąĄ─ęÄĘČ║═┼Óė¢ĪóųŲČ©┴╝║├Ą─╣▄└ĒųŲČ╚Ą╚┤ļ╩®Ż¼īó╩╣ERPŽĄĮyĄ─æ¬ė├ą¦╣¹Ą├ĄĮĖ³┐ņĪóĖ³║├Ą─¾w¼FĪŻę“┤╦Ż¼╚╦åT▓┘ū„ą¦┬╩Ą─░lō]│╠Č╚ų▒Įėė░Ēæų°ERPŽĄĮyĄ─æ¬ė├ą¦╣¹Ż¼║¾š▀ėųė░Ēæų°Ų¾śI▀\ĀIĄ─ą¦┬╩ĪŻ

3 ŽĄĮyäė┴”īW─Żą═Ą─Į©┴ó

į┌▀MąąĘ┬šµėŗ╦ŃŪ░ąĶĮ©┴óŽĄĮyäė┴”īWĄ──Żą═ĪŻį┌┤╦▀xō±BUC╣½╦Š×ķ└²▀MąąĘų╬÷ĪŻįōŲ¾śIęį░┤┐═æ¶ėåå╬╔·«a╠žĘNÖC┤▓Ż¼ā╚▓┐╣▄└ĒęÄĘČŻ¼Ūę▓╔ė├Ą─╩Ūć°ļH═©ė├Ą─ERPŽĄĮy▄ø╝■Ż¼ŽĄĮy╣”─▄╚½├µČ°ĘĆČ©ĪŻĖ∙ō■╔Ž╩÷Ą─ę“╦žĘų╬÷▓óĮY║Žę╗░ŃųŲįņŲ¾śIĄ─╠ž³cŻ¼▀x╚ĪŽ┬┴ąųĖś╦▀MąąčąŠ┐Ż¼╝┤õN╩█╩š╚ļĪóæ¬╩š┘~┐ŅĪóįŁ▓─┴ŽÄņ┤µĪó«a│╔ŲĘÄņ┤µĪó┤²╠Ä└Ēėåå╬Ą─ėåžø┴┐Īó┤²░l▀\┴┐ĪŻŲõųąŻ¼┤²╠Ä└Ēėåå╬Ą─ėåžø┴┐Ę┤ė│┴╦õN╩█▓┐ķTėåå╬╠Ä└ĒĄ─ą¦┬╩Ż╗┤²░l▀\┴┐ätĘ┤ė│┴╦┐═æ¶ėåå╬Ą─Į╗ĖČŪķørĪŻ×ķ┴╦▒Ńė┌ķ_š╣蹊┐ąĶę¬ī”─Żą═ū÷│÷ę╗ą®╝┘įOĪŻ

╝┘įOę╗Ż║┐═æ¶ėåå╬ų╗╔µ╝░ĄĮę╗ĘNęÄĖ±Ą─«aŲĘŻ╗▓óŪęė├ė┌čb┼õįō«aŲĘĄ─įŁ▓─┴Ž▓╗┐╝æ]Ųõ▓Ņ«Éąį║═▓╔┘Å╠ßŪ░Ų┌Ą─ė░ĒæĪŻ

╝┘įOČ■Ż║ERPī”õN╩█ėåå╬╠Ä└Ē┴„│╠ą¦┬╩Ą─ė░Ēæų╗┐╝æ]åT╣żĄ─▓┘ū„ą¦┬╩Ż¼Č°║÷┬įę“öĄō■īė├µ║═ŽĄĮy╣”─▄ī¦ų┬Ą─ą¦┬╩ĮĄĄ═ĪŻ

╗∙ė┌╔Ž╩÷Ą─╝┘įOŻ¼┐╔└LųŲ│÷╔·«aŲ¾śIį┌ERPŁhŠ│Ž┬▀\ĀIĄ─ŽĄĮy┴„│╠łDŻ¼ę“Ų¬Ę∙╦∙Ž▐┤╦╠Ä▓╗į┘ū÷Š▀¾wĻU╩÷ĪŻ

4 Ę┬šµėŗ╦Ń║═Ęų╬÷

ęįų▄×ķå╬╬╗Ż¼ī”ŽĄĮyäė┴”īWĄ──Żą═▀MąąĘ┬šµėŗ╦ŃŻ¼Ęų╬÷į┌ā╔─ĻĢrķgā╚╩╣ė├ERPŽĄĮy┼c╬┤╩╣ė├ERPŽĄĮyĄ─ŪķørŽ┬ī”─│╔·«aŲ¾śI▀\ĀIĄ─ė░ĒæĪŻĘ┬šµėŗ╦ŃĄ─▌ö╚ļģóöĄ╝░▓┐Ęųėŗ╦Ń╣½╩Įšf├„╚ńŽ┬Ż║

(1) ┐═æ¶ėåžø┴┐Ą─╣└ėŗ▀x╚Ī2008─Ļų┴2011─Ļ╝s3─ĻķgĄ─├┐ų▄õN╩█ėøõøū„×ķ▌ö╚ļŻ¼└¹ė├Arena▄ø╝■▀MąąöM║ŽŪ·ŠĆĘų╬÷Ż¼┐╔ų¬Ųõų▄õN╩█┴┐Ą─Ęų▓╝ĮėĮ³ī”öĄš²æBĘų▓╝(ūŅąĪųĄ×ķ21Ż¼ūŅ┤¾ųĄ×ķ41Ż¼śė▒ŠĄ─Š∙ųĄ×ķ24.8Ż¼ĘĮ▓Ņ×ķ4.41)ĪŻ└¹ė├║»öĄ┐╔ī”ŲõõN┴┐▀Mąą╣└ėŗŻ║20.5Ż½Log-N(4.54,6.87)ĪŻ

(2)åT╣żą¦┬╩ī”ė┌ĘŪERPŁhŠ│Ż¼åT╣ż├┐ų▄Ą─ėåå╬╠Ä└Ē┐╔▓╔ė├8-40Ą─Š∙ä“Ęų▓╝ĪŻČ°į┌ERPŁhŠ│Ž┬Ż¼åT╣żĄ─ėåå╬╠Ä└Ēą¦┬╩ė╔åT╣żĄ─īW┴Ģ─▄┴”╗“īW┴ĢŪ·ŠĆ╦∙øQČ©Ż¼Ųõėŗ╦Ń┐╔ė├║åå╬╔·«a║»öĄ▒Ē╩ŠĪŻ└¹ė├墊Ēš{▓ķĮøė╔╗žÜwĘų╬÷║¾Ż¼┐╔Ą├╚ńŽ┬Ą─╣½╩ĮŻ║lnY=0.3907lnX+2.04025╩ĮųąŻ¼Y×ķå╬╬╗Ģrķgā╚╦∙╠Ä└Ēėåå╬Ą─ėåžø┴┐Ż╗X×ķĢrķg(å╬╬╗Ż║ų▄)ĪŻ

(3)ĀŅæBś╦ųŠį┌─Żą═ųą╩╣ė├┤╦ś╦ųŠė├ė┌▒Ē╩Š╩╣ė├║═╬┤╩╣ė├ERPŽĄĮyŻ¼Ęųäeęį1║═0üĒ▒Ē╩ŠĪŻ

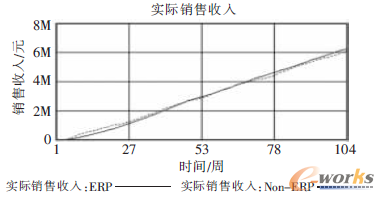

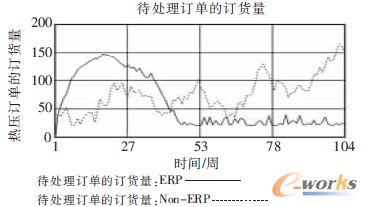

Ė∙ō■╔Ž╩÷ģóöĄĄ─▌ö╚ļŻ¼ī”─Żą═ū÷─ŻöM▀\ąą║¾╝┤┐╔Ą├ĄĮ▌ö│÷ĮY╣¹ĪŻ╚ńłD1╦∙╩ŠŻ¼į┌╩╣ė├┴╦ERPŽĄĮy║¾Ą─2─Ļā╚Ż¼Ų¾śIĄ─īŹļHõN╩█╩š╚ļ(¼FĮ╩š╚ļ)┐é¾w╔Ž▓óø]ėą½@Ą├║▄┤¾Ą─į÷ķLĪŻį┌õN╩█╩š╚ļłDųąŻ¼╩╣ė├ERPŽĄĮy┼c╬┤╩╣ė├ERPŽĄĮyĄ─Ū·ŠĆ╗∙▒Š╬Ū║ŽĪŻ

łD1 Ę┬šµ▌ö│÷——īŹļHõN╩█╩š╚ļ

ė╔ė┌īW┴ĢŪ·ŠĆĄ─┤µį┌Ż¼╩╣ė├ERPŽĄĮy║¾Ą─ūŅ│§ÄūéĆį┬└’Ż¼“┤²╠Ä└Ēėåå╬Ą─ėåžø┴┐”į÷ķL╝ė┐ņŻ¼šf├„ėą┤¾┴┐Ą─ėåå╬Ęeē║╬┤Ą├ĄĮėąą¦╠Ä└ĒŻ╗Č°ĄĮ┴╦Ą┌Č■─ĻŻ¼Ęeē║ėåå╬├„’@£p╔┘(ęŖłD2)Ż¼ŲõŠ∙ųĄ┼c╬┤╩╣ė├ERPŽĄĮyŽÓ▒╚ĮĄĄ═┴╦71.69%ĪŻ

łD2 Ę┬šµ▌ö│÷——┤²╠Ä└Ēėåå╬Ą─ėåžø┴┐

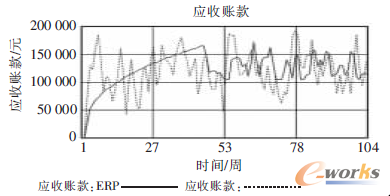

ī”ė┌æ¬╩š┘~┐ŅČ°čįŻ¼═¼śė╩Ūę“×ķīW┴ĢŪ·ŠĆĄ─ė░ĒæŻ¼į┌╩╣ė├ERPŽĄĮyĄ─ūŅ│§░ļ─Ļ└’Ż¼▓©äė▌^┤¾Ż╗ĄĮ┴╦Ą┌Č■─ĻŻ¼┼c╬┤╩╣ė├ERPŽĄĮyŽÓ▒╚Ż¼▒M╣▄įōųĖś╦Š∙ųĄūā╗»▓╗┤¾Ż¼Ą½ĘĮ▓Ņ£pąĪ┴╦44.92%Ż¼šf├„▀@▓┐Ęų▀\ĀIĄ─▓╗┤_Č©ąį╗“’LļU├„’@ĮĄĄ═┴╦(łD3)ĪŻ

łD3 Ę┬šµ▌ö│÷——æ¬╩š┘~┐Ņ

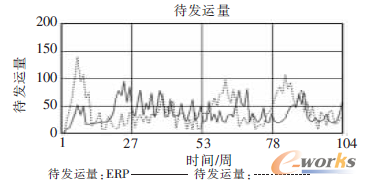

į┌─Żą═ųąŻ¼“┤²░l▀\┴┐”▒Ē╩ŠėąČÓ╔┘ėåå╬╬┤Ą├ĄĮ╝░ĢrĮ╗ĖČĪŻį┌Ą┌Č■─ĻųąŻ¼╩╣ė├ERPŽĄĮy═¼╬┤╩╣ė├ERPŽĄĮyŽÓ▒╚Ż¼įōųĖś╦Ą─Š∙ųĄ║═ĘĮ▓ŅĘųäeŽ┬ĮĄ┴╦22.69%║═32.71%Ż¼šf├„▓╗┤_Č©ąį╗“’LļUĮĄĄ═┴╦(ęŖłD4)ĪŻų«╦∙ęį«a╔·▀@ĘN¼FŽ¾Ż¼╩Ūę“×ķ▓╔ė├ERPŽĄĮy║¾Ż¼Ų¾śIĄ─ėŗäØ▓┐ķT┐╔ęįĖ∙ō■╣▓ŽĒĄ─ą┼Žó└¹ė├▀^╚źÄūų▄Ą─õN╩█öĄō■ī”┐═æ¶Ą─ąĶŪ¾▀MąąŅA£yŻ¼▓ó└¹ė├ŽĄĮy▀MąąMRP(╬’┴ŽąĶŪ¾ėŗäØ)Ą─Š½┤_ėŗ╦ŃŻ¼ę“Č°ėąą¦╠ßĖ▀┴╦ŅA£yĄ─£╩┤_ąįŻ¼╩╣Ą├Ų¾śI─▄Ė³║├Ąž┬─ąą┐═æ¶ėåå╬Ą─Į╗ĖČĪŻ

łD4 Ę┬šµ▌ö│÷——┤²░l▀\┴┐

═©│ŻšJ×ķŻ¼▓╔ė├ą┼ŽóŽĄĮy╣▄└Ē║¾Ż¼Äņ┤µ┴┐Ģ■ĮĄĄ═ĪŻĄ½į┌▒Š─Żą═Ą─«a│╔ŲĘÄņ┤µėŗ╦ŃĄ─ĮY╣¹ųą¤oĘ©Ą├│÷▀@śėĄ─ĮYšōĪŻī¦ų┬▀@ĘNĮY╣¹Ą─įŁę“į┌ė┌Ż¼─Żą═▒Š╔ĒĖ∙ō■░┤ėåå╬╔·«aĄ─Ų¾śIĮ©┴óŻ¼į┌╩╣ė├ERPŽĄĮy║¾Ųõ┐═æ¶ėåå╬Į╗ĖČĄ├ĄĮĖ─╔ŲĄ─ę╗éĆųžę¬įŁę“╩ŪŲõ£╩┤_Ąž▀Mąą┴╦ąĶŪ¾ŅA£yŻ¼║¾š▀Ģ■į┌ę╗Č©│╠Č╚╔Žį÷╝ė«a┴┐ĪŻ▒M╣▄╚ń┤╦Ż¼į┌╩╣ė├ERPŽĄĮyĄ─Ą┌Č■─Ļ└’Ż¼įŁ▓─┴ŽÄņ┤µ╦«ŲĮŠ∙ųĄ▒╚╬┤╩╣ė├ERPŽĄĮyĢrĄ═┴╦11.33%ĪŻ┐╔ęŖŻ¼▓╔ė├ERPŽĄĮy║¾▓╔┘ÅĄ─ėŗäØ╦«ŲĮ▀Ć╩ŪĄ├ĄĮ┴╦ę╗Č©│╠Č╚Ą─╠ßĖ▀ĪŻ

5 ĮYšō

ERPŽĄĮyĄ─æ¬ė├ī”Ų¾śI«a╔·Ą─ū„ė├╩▄ČÓĘĮ├µę“╦žĄ─ė░ĒæŻ¼▀@ą®ę“╦žŽÓ╗źĻP┬ōśŗ│╔ĘŪ│ŻÅ═ļsĄ─ę“╣¹ĻPŽĄĪŻ═©▀^▒Š╬─Ą─蹊┐┐╔ęįĄ├│÷Ž┬┴ąĄ─ĮYšōŻ║

(1)ERPĄ─æ¬ė├─▄ē“Ė─╔ŲŲ¾śIĄ─▀\ĀIą¦┬╩Ż¼Ą½Ųõą¦╣¹Ą─¾w¼Fėą▓╗═¼Ą─▒Ē¼Fą╬╩ĮĪŻī”ę╗ą®▀\ĀIųĖś╦¾w¼F×ķĮ^ī”öĄųĄ╔ŽĄ─ūā╗»Ż¼Č°┴Ēę╗ą®ät▒Ē¼F×ķ▓╗┤_Č©ąįĄ─ĮĄĄ═ĪŻ

(2)ERPŽĄĮyæ¬ė├ą¦╣¹Ą─¾w¼Fėąę╗Č©Ą─£■║¾ąįŻ¼ļSų°æ¬ė├ĢrķgĄ─į÷ķLŻ¼ŽĄĮyī”▀\ĀI╣▄└Ēą¦┬╩Ą─ū„ė├Ģ■ųØuĄ├ĄĮ¾w¼FĪŻ

▒Š╬─═©▀^ŽĄĮyäė┴”īWĄ─Ęų╬÷Ż¼╠Įėæ┴╦ERPŽĄĮyė░ĒæŲ¾śI▀\ĀIĄ─ų„ę¬ę“╦žŻ¼▓óī”▓┐Ęųę“╦žū„┴╦Č©┴┐Ęų╬÷ĪŻ╚╗Č°Ż¼ė╔ė┌śė▒Š║═Ų¬Ę∙Ą─Ž▐ųŲŻ¼▒Š╬─Ą──Żą═║═Ęų╬÷┐╔─▄▓╗ē“Š½┤_ĪŻį┌║¾└mĄ─蹊┐ųąæ¬┐╝æ]░³└©Ė³ČÓĄ─Ų¾śI║═śė▒ŠöĄō■Ż¼ęį▒Ń╩╣Ęų╬÷ųĖś╦Ė³╝ė╚½├µŻ¼▓ó─▄ī”─Żą═ū÷│÷▀Mę╗▓ĮĄ─ā×╗»║═Ė─▀MĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║╗∙ė┌ŽĄĮyäė┴”īWĄ─ERPæ¬ė├ą¦╣¹Ęų╬÷

▒Š╬─ŠWųĘŻ║http://m.hanmeixuan.com/html/consultation/10820411539.html