ę╗Īó蹊┐▒│Š░

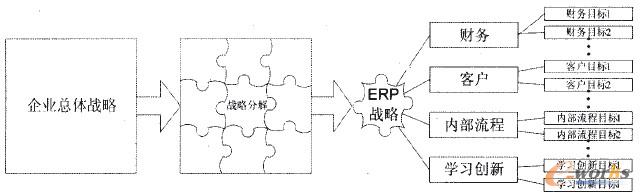

ERP(EntERPrise Resources PlanningŻ¼Ų¾śI┘Yį┤ėŗäØ)Ż¼╩Ū╝»Ų¾śI╣▄└Ē└Ē─ŅĪóśIäš┴„│╠Īó╗∙ĄAöĄō■Īó╚╦┴”╬’┴”Īóėŗ╦ŃÖC▄øė▓╝■ė┌ę╗¾wĄ─Ų¾śI┘Yį┤╣▄└ĒŽĄĮyŻ¼╩Ū«öŪ░╬ęć°Ų¾śIą┼Žó╗»Į©įOĄ─ųž³c║═ļy³cĪŻŲĮ║ŌėŗĘų┐©(Balanced Scorecard)Å─╦─éĆ▓╗═¼Ą─ęĢĮŪŻ║žöäšĪóŅÖ┐═ØMęŌČ╚Īóā╚▓┐┴„│╠ęį╝░│╔ķL┼cīW┴ĢŻ¼╠ß╣®┴╦ę╗ĘN┐╝▓ņārųĄäōįņĄ─æ┬įĘĮĘ©ĪŻ

A╣½╦Š╩Ūųąć°’ŗ┴Ž╣żśI╩«ÅŖų«ę╗Ż¼ų┬┴”ė┌╔·«aĪóĮøĀIĮĪ┐Ą’ŗ┴Ž«aŲĘŻ¼įńį┌1999─Ļķ_╩╝īŹ╩®╩└ĮńūŅŽ╚▀MĄ─ERPŽĄĮyŻ¼├┐─Ļ═Č╚ļĮ³1000╚f╚╦├±Ä┼ĪŻ

Č■Īóų„ę¬čąŠ┐ā╚╚▌

═©▀^ī”A╣½╦Š2000─Ļų┴2004─ĻīŹ╩®Ą─ERPŽĄĮyĄ─š{蹯¼▓╔ė├ŲĮ║ŌėŗĘų┐©įu╣└ĘĮĘ©Ż¼Ęų╬÷ERPĦĮoŲ¾śIĄ─š¹¾wą¦ęµĪŻ┐é¾w▀^│╠╚ńŽ┬Ż║╩ūŽ╚Ż¼═©▀^Ų¾śIĖ▀īėįLšäŻ¼├„╬·Ų¾śIæ┬į║═ERPæ┬į─┐ś╦Ż╗╚╗║¾Ż¼╗∙ė┌Ų¾śIæ┬į║═ERPæ┬į─┐ś╦Ż¼ĘųĮŌ│÷ERPĄ─ĻPµIą¦ęµ─┐ś╦Ż¼║═ŽÓæ¬Ą─ĻPµIśIäš┴„│╠Ż╗ūŅ║¾Ż¼ßśī”ERPĄ─ĻPµIą¦ęµ─┐ś╦║═ĻPµIśIäš┴„│╠Ż¼═©▀^įLšäŠ▀¾wśIäš┴„│╠Ą─žōž¤╚╦Ż¼ęį╝░Üw╝{┐éĮYŻ¼┤_Č©įu╣└ųĖś╦ųąĻPė┌ŅÖ┐═ĪóžöäšĪóā╚▓┐┴„│╠╝░äōą┬┼cīW┴Ģ╦─éĆĘĮ├µĄ─Š▀¾wąĪųĖś╦ĪŻŠ▀¾wĄ─įu╣└ųĖś╦ųŲČ©▀^│╠╚ńŽ┬łD╦∙╩ŠŻ║

łD1 ŲĮ║ŌėŗĘų┐©įu╣└ųĖś╦ųŲČ©

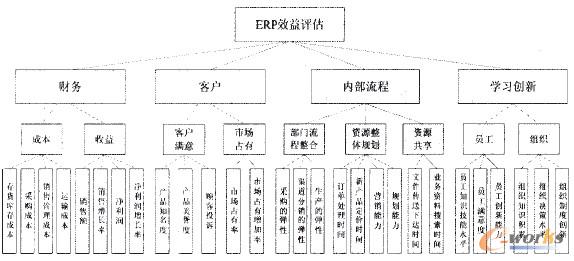

Ė∙ō■Ęų╬÷Ż¼Ą├│÷┴╦ĻPė┌A╣½╦ŠERPĒŚ─┐ą¦ęµįu╣└ųĖś╦Ż¼╦─éĆŠĢČ╚ų«Ž┬┐é╣▓įu╣└28éĆę“ūėŻ¼Š▀¾wĄ─ę“ūėįu╣└ĘĮ░Ė╚ńŽ┬łD╦∙╩ŠŻ║

łD2 ERPą¦ęµįu╣└ųĖś╦

═©▀^īŻ╝ęįLĄŁĘ©┼cīė┤╬Ęų╬÷Ę©Ż¼ī”Ė„éĆįuārųĖś╦▀MąąÖÓųž┤_Č©Ż¼╚╗║¾ī”A╣½╦ŠERPŽÓĻP╚╦åT▀Mąąå¢ŠĒ╝░įLšäš{▓ķŻ¼┤_Č©Ė„įu╣└ųĖś╦Ą├ĘųŻ¼ī”š¹éĆERP═Č┘YĒŚ─┐ą¦ęµ▀Mąąįu╣└ĪŻčąŠ┐ī”Ž¾×ķA╣½╦Šų„ę¬▓┐ķT╣▓30╬╗┼cERPĒŚ─┐ėąĻPĄ─╣▄└Ēš▀╝░åT╣żŻ║╩ął÷▓┐4╚╦Ż¼õN╩█▓┐6╚╦Ż¼╔·«a▓┐6╚╦Ż¼▓╔┘Å▓┐4╚╦Ż¼╣®æ¬µ£5╚╦Ż¼žöäš▓┐5╚╦ĪŻ

╚²Īóų„ę¬čąŠ┐ĮY╣¹

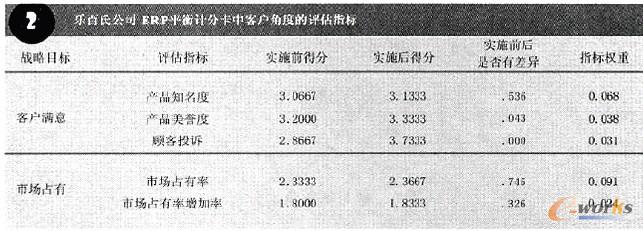

Ė∙ō■墊ĒöĄō■Ż¼ī”žöäšĪó┐═æ¶Īóā╚▓┐┴„│╠ęį╝░īW┴Ģäōą┬╦─éĆŠĢČ╚Ž┬Ą─ųĖś╦Ż¼▀Mąąįö╝ÜĘų╬÷╚ńŽ┬Ż║

łD3 žöäšĮŪČ╚Ęų╬÷

Å─žöäšĮŪČ╚┐┤Ż¼░╦éĆųĖś╦│²┴╦õN╩█Ņ~ęį═ŌŻ¼ŲõėÓŲ▀ĒŚųĖś╦Š∙į┌īŹ╩®ERP║¾ėą’@ų°╠ßĖ▀ĪŻę╗ĘĮ├µERPĄ─īŹ╩®╩╣Ą├Ų¾śIĄ─┤µžø│╔▒ŠĪó▓╔┘Å│╔▒ŠĪóõN╩█╣▄└Ē│╔▒ŠĪó▀\▌ö│╔▒ŠĄ╚ę╗ŽĄ┴ą│╔▒Š├„’@Ž┬ĮĄŻ¼┴Ēę╗ĘĮ├µŻ¼ė╔ė┌│╔▒ŠŽ┬ĮĄĄ─įŁę“Ż¼ā¶└¹ØÖę▓ėą┴╦├„’@Ą─į÷╝ėĪŻ

łD4 ┐═æ¶ĮŪČ╚Ęų╬÷

Å─┐═æ¶ĮŪČ╚┐┤Ż¼┐═æ¶ĮŪČ╚Ž┬ėą╬ÕĒŚųĖś╦Ż¼«aŲĘų¬├¹Č╚Īó╩ął÷š╝ėą┬╩ęį╝░╩ął÷š╝ėą┬╩į÷╝ė┬╩Ą╚╚²ĒŚųĖś╦į┌īŹ╩®ERPŪ░║¾ø]ėą’@ų°▓Ņ«ÉĪŻÅ─öĄō■┐┤üĒŻ¼ERPĄ─īŹ╩®▓óø]ėą’@ų°Ė─╔ŲA╣½╦Šį┌┐═涊ĢČ╚╔ŽĄ─å¢Ņ}ĪŻī”ė┌╩ął÷š╝ėąĄ─▀@ę╗æ┬į─┐ś╦Ż¼ERPĄ─īŹ╩®ø]ėąÄ¦üĒŅAŽļĄ─ą¦╣¹ĪŻ

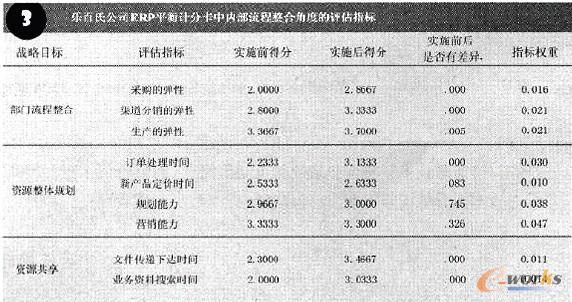

łD5 ā╚▓┐┴„│╠ĮŪČ╚Ęų╬÷

Å─ā╚▓┐┴„│╠ĮŪČ╚Ż¼ERPĄ─æ¬ė├╩╣A╣½╦ŠįŁüĒ▀^ė┌Į®╗»Ą─▓╔┘ÅĪóõN╩█Īó╔·«a┴„│╠Ą├ęį╩ß└ĒŻ¼īŹ╩®ERP║¾Ż¼«aĪó╣®ĪóõNČ╝▒╚įŁüĒĄ─┴„│╠Ė╗ė┌ÅŚąįŻ¼Ė³─▄▀mæ¬╩ął÷┐ņ╦┘ūā╗»Ą─ę¬Ū¾ĪŻ▓╗▀^╦³▓óø]ėą╩╣A╣½╦ŠĄ─┘Yį┤š¹¾węÄäØ─▄┴”Ą├ĄĮ▀Mę╗▓Į╝ėÅŖŻ¼ę╗ĘĮ├µ╩ŪA╣½╦Šį┌ĀIõNęį╝░ęÄäØĘĮ├µęčĮøū÷Ą─▒╚▌^│╔╣”Ż¼═∙╔Ž═╗ŲŲ╩«Ęų└¦ļyĪŻ┴Ēę╗ĘĮ├µŻ¼š¹¾węÄäØ─▄┴”Ą─╠ß╔²Ż¼▓╗╩Ūå╬┐┐ERPŠ═┐╔ęįīŹ¼FĄ─Ż¼▀ĆąĶę¬ųŲČ╚Īó╚╦┴”┘Yį┤Ą╚ČÓĘĮ├µ┼õ║Ž░lš╣▓┼─▄īŹ¼FĪŻ

łD6 īW┴Ģäōą┬ĮŪČ╚Ęų╬÷

ūŅ║¾Ż¼Å─īW┴Ģäōą┬Ą─ĮŪČ╚Ż¼ERP░lō]│÷┴╝║├Ą─ū„ė├ĪŻåT╣żĖ„ĒŚ─▄┴”į÷ÅŖŻ¼Ų¾śIĮĶų·ERPŻ¼Į©┴óŲūį╝║Ą─ų¬ūRÄņŻ¼ĮM┐ŚĄ─øQ▓▀╦«ŲĮĄ├ĄĮ┴╦├„’@Ą─╠ßĖ▀ĪŻ

┐é¾wüĒšfŻ¼įō░Ė└²Ęų╬÷▒Ē├„Ż¼ERPĒŚ─┐▌^║├Ą─īŹ¼F┴╦Ų¾śIžöäšĪó┴„│╠ā×╗»║═īW┴Ģäōą┬Ą╚ĘĮ├µĄ──┐ś╦Ż¼Ą½į┌Ų¾śIš¹¾węÄäØĪó╠ßĖ▀╩ął÷╝░┐═æ¶ų¬├¹Č╚╔ŽŻ¼ą¦ęµ▓╗├„’@ĪŻ«ö╚╗Ż¼ERPĄ─ą¦ęµįu╣└╩Ūę╗éĆ▀^│╠Č°▓╗╩Ūę╗éĆĮY╣¹Ż¼░蹦ęµįu╣└ū„×ķERPĒŚ─┐ā×╗»Ą─╣żŠ▀Ż¼Į©┴óę╗š¹╠ūERPęÄäØĪóįOėŗĪóīŹ╩®Īóįu╣└Īóį┘ęÄäØĄ─│ų└mĖ─▀M¾wŽĄŻ¼─▄ē“┤¾┤¾╠ßĖ▀╬ęć°ERPīŹ╩®│╔╣”┬╩ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║╗∙ė┌ŲĮ║ŌėŗĘų┐©Ę©Ą─A╣½╦ŠERP═Č┘Yą¦ęµĘų╬÷

▒Š╬─ŠWųĘŻ║http://m.hanmeixuan.com/html/consultation/1082048677.html