ę╗ĪóŪ░čį

ERPŻ©Ų¾śI┘Yį┤ėŗäØ,EntERPrise Resource PlanningŻ®,╩ŪųĖĮ©┴óį┌ą┼Žó╝╝ąg╗∙ĄA╔ŽĄ─,└¹ė├¼F┤·Ų¾śIĄ─Ž╚▀M╣▄└Ē╦╝Žļ,╚½├µ╝»│╔Ų¾śIĄ─╦∙ėą┘Yį┤ą┼Žó,▓ó×ķŲ¾śI╠ß╣®øQ▓▀ĪóėŗäØĪó┐žųŲ┼cĮøĀIśI┐āįu╣└Ą─╚½ĘĮ╬╗Ą─ŽĄĮy╗»Ą─╣▄└ĒŲĮ┼_ĪŻERPŽĄĮy╝»¼F┤·ėŗ╦ŃÖC╝╝ąg┼cŽ╚▀MĄ─╣▄└Ē╦╝Žļė┌ę╗╔Ē,│╔×ķ¼F┤·Ų¾śIĄ─▀\ąą─Ż╩Į,╦³Ę┤ė│┴╦Ģr┤·ī”Ų¾śI║Ž└Ēš{┼õ┘Yį┤ĪóūŅ┤¾╗»äōįņžöĖ╗Ą─ę¬Ū¾,╝║│╔×ķŲ¾śIį┌ą┼ŽóĢr┤·╔·┤µĪó░lš╣Ą─╗∙╩»ĪŻ

Č■ĪóERP╠N║¼Ą─╣▄└Ē╦╝Žļ

ERPŽĄĮyĄ─╣▄└Ē╦╝Žļ,Å─┤¾Ą─ĘĮ├µüĒšf,╩ŪŽĄĮyĄ─╦╝Žļ,░čŲ¾śIĮøĀI▀^│╠╦∙ąĶĄ─╦∙ėą┘Yį┤╝{╚ļĄĮę╗éĆŽĄĮyųą▀MąąĮyę╗š{Č╚, ėąą¦░▓┼┼ĪŻę“×ķį┌═¼ę╗ŽĄĮyųą, öĄō■┐╔ęį╣▓ŽĒ, ę▓┐╔ęįŽÓ╗ź╝s╩°ĪŻÅ─╬óė^īė├µüĒ┐┤,ERP╦∙ĻPūóĄ─Š▀¾wĮøĀIŁh╣Ø, ▒╚╚ń▄ćķgū„śIĄ─Ž┬▀_┼c═Ļ╣żĪóžø╬’Ą─│÷╚ļÄņĄ╚Ą╚╗∙▒ŠśIäšĪŻŽ╚▀MĄ─ERPŽĄĮyųąæ¬ė├│╠ą“─ŻēKČ╝╩ŪĖ∙ō■ąąśI└’“ūŅ║├Ą─Įø“×”įOėŗĄ─,Ą½╚įŠ▀ėąę╗Č©Ą─ņ`╗Ņąį,║▄ČÓ╣▄└Ē╦╝ŽļČ╝┐╔ęįį┌ŽĄĮyųąīŹ¼FĪŻ└²╚ńį┌Ų¾śIīŹ╩®ERPĄ─Ģr║“, ╝╚┐╔ęį─ŻöMŲ¾śIįŁüĒĄ─╩ų╣ż▓┘ū„,ę▓┐╔ęį▓╔ė├ąąśIś╦Ė═Ų¾śIųąĄ─Ž╚▀MĘĮĘ©ā×╗»┴„│╠Ė─įņ│╠ą“,Ą½ā╔éĆųĖī¦╦╝ŽļŽ┬īŹ╩®ERP║¾äōįņĄ─ą¦ęµ┤_╩Ū╠ņ£Yų«äeĪŻ─┐Ū░┤¾ČÓöĄERPĒŚ─┐Č╝╩ŪĮĶų·IT╝╝ąg,║åå╬ā×╗»┴„│╠,╩╣Ą├Ų¾śIĄ─Ė„ĒŚśIäš─▄į┌ERPŽĄĮyųą▀\ū„ŲüĒ,ĒŚ─┐Š═╦Ń═Ļ│╔┴╦ĪŻ▀@śėĄ─ERPŽĄĮyų╗╩Ū└¹ė├┴╦ERPĄ─╣żŠ▀, ģs▓╗─▄šµš²▀\ė├ERPĄ─Ž╚▀M╣▄└ĒĘĮĘ©, äōįņ│÷ūŅ┤¾ą¦ęµĪŻ

╚²ĪóīŹ╩®ERPī”Ų¾śI¼F┤·╗»Ą─Š▀¾węŌ┴x

īŹ╩®ERP─▄ē“┤┘▀M╬ęć°Ų¾śIīŹ¼F¼F┤·╗»░lš╣,Š▀¾węŌ┴xų„ę¬▒Ē¼Fį┌ęįŽ┬ÄūĘĮ├µĪŻ

Ż©ę╗Ż®╬ęć°ÅV┤¾Ų¾śIæ¬ė├īŹ╩®ERPĄ─Ė∙▒Š─┐Ą─Š═╩Ūį┌īW┴ĢĪó蹊┐║═æ¬ė├ć°═Ō¼F┤·Ų¾śI╣▄└Ē╦╝Žļ║═ĘĮĘ©Ą─╗∙ĄA╔Ž,▒M┐ņĖ─ūā┬õ║¾Ą─Ų¾śI╣▄└Ē─Ż╩Į,▀MČ°Į©┴óŲę╗╠ūą┬Ą─Ę¹╠¢╩ął÷ĮøØ·¾wųŲĄ─Ų¾śI╣▄└Ē─Ż╩ĮĪŻ

Ż©Č■Ż®Ų¾śIæ¬ė├ERPę╗Č©ę¬Ä¦äėŲ¾śI╣▄└Ē¼F┤·╗»,┼¼┴”īŹ¼FŲ¾śI╣▄└Ē╦«ŲĮ║═╔·«a┴”╦«ŲĮĄ─┐ńįĮ╩Į░lš╣,▀MČ°═Ųäė╬ęć°╣żśI╗»▀M│╠,┤_▒Żć°├±ĮøØ·┐╔│ų└m░lš╣ĪŻ

Ż©╚²Ż®┤¾┴┐Ą─蹊┐┼cīŹ█`ęčĮø│õĘų▒Ē├„,ERPū„×ķę╗ĘN¼F┤·Ų¾śI╣▄└ĒĄ─╦╝Žļ║═ĘĮĘ©┼c╔ńĢ■╔·«aĻPŽĄ║═╔ńĢ■╔·«aųŲČ╚ø]ėąų▒ĮėĻPŽĄ, ī┘╔·«a┴”ĘČ«Ā,ų╝į┌╠ßĖ▀Ų¾śIĄ─╣▄└Ē╦«ŲĮ║═╔·«a┴”╦«ŲĮĪŻę“┤╦,┤¾┴”═ŲÅVæ¬įōERP ,▓ó╩╣ŲõčĖ╦┘▐D╗»×ķ¼FīŹ╔·«a┴”, ─╦╩Ū╩└ĮńĖ„ć°Ų¾śI╦∙╣▓═¼ūĘŪ¾Ą──┐ś╦, ▓╗╩▄╚╬║╬ć°ĮńĪóć°ŪķĪóÅSŪķĄ─ė░Ēæ║═Ž▐ųŲĪŻ

Ż©╦─Ż®╩┬īŹ╔Ž,═ŲÅVæ¬ė├ERPŠ═╩Ūėąą¦Ą─┤┘╩╣╬ęć°Ų¾śI╣▄└Ē│»ų°Ė³╝ė┐ŲīW╗»Īó║Ž└Ē╗»║═ęÄĘČ╗»ĘĮŽ“░lš╣Ą─ę╗ĘNŠ▀¾wĘĮĘ©║══ŠÅĮĪŻšl─▄īÅĢrČ╚ä▌,╝░ĢršŲ╬š║═æ¬ė├▀@ę╗ĘĮĘ©║══ŠÅĮ,šlŠ═─▄═©▀^╣▄└Ēäōą┬čĖ╦┘Ė─ūāūį╝║╣▄└Ē┬õ║¾Ą─├µ├▓, ┐sąĪ┼c╬„ĘĮ╣żśI░l▀_ć°╝ęŲ¾śIį┌╣▄└Ē╦«ŲĮ║═╔·«a┴”╦«ŲĮ╔ŽĄ─▓ŅŠÓ,šlŠ═─▄į┌21╩└╝o╚½Ū“ĖéĀÄųą╠ßĖ▀ūį╝║Ą─ĖéĀÄ┴”Īó╔·┤µ─▄┴”┼c░lš╣─▄┴”

╦─ĪóERPŽĄĮyī”žöäš┐āą¦ė░ĒæĄ─└ĒšōĘų╬÷

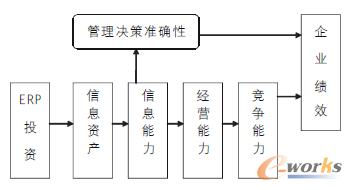

łD1

╚ńłD1,▀@ę╗Ė┼─Ņ─Żą═Å─▒Š┘|╔ŽĘ┤ė│┴╦ERPŽĄĮy═Č┘YĄĮŲ¾śI┐āą¦Ą─▐D╗»▀^│╠ĪŻŲ¾śI═©▀^ERPŽĄĮy═Č┘Y, ą╬│╔ą┼Žó┘Y«a,▀MČ°╠ß╔²Ų¾śIĄ─ą┼Žó─▄┴”,┤┘▀MŲ¾śIĮøĀI─▄┴”Ą─ėąą¦░lš╣,┐╔ęįā×╗»╣▄└Ē╗Ņäė,Ė─╔ŲŲ¾śIĖéĀÄČ©╬╗,Å─Č°╠ßĖ▀Ų¾śIĄ─ĮøØ·┐āą¦,─▄ē“ų„äėķ_░l║═äōįņėą└¹Ą─╩ął÷ÖCĢ■ĪŻ

┐āą¦ĄĮ═Č┘Y▐DōQĄ─3ļAČ╬’LļUERP═Č┘Y▐D╗»×ķŲ¾śI┐āą¦Ą─▀^│╠,ų╗ėąį┌Ų¾śIėąą¦īŹ╩®ERPĄ─Ūķą╬Ž┬,▓┼─▄Ēś└¹īŹ¼FĪŻERPīŹ╩®▀^│╠Ą─╠ž╩Ōąįį┌ė┌, ╦³ąĶę¬▀MąąśIäš┴„│╠ųžĮM, īŹ¼Fą┼Žóģf═¼, ╠ßĖ▀ą┼Žóą¦┬╩, Š▀ėą═Č┘Y’LļUŠ▐┤¾, ┘Mė├ļyęį┐žųŲęį╝░ą¦ęµļyęį┤_Č©Ą─╠ž³c, ī¦ų┬ERPŽĄĮyīŹ╩®╩¦öĪĄ─░Ė└²Ģrėą░l╔·ĪŻę╗░ŃČ°čį, Å─┘Y«aĄĮ┐āą¦Ą─▐D╗»▀^│╠ųąąĶę¬ĮøÜv3éĆ▓╗═¼Ą─ļAČ╬:Å─═Č┘Y┘Y▒ŠĄĮŲ¾śI─▄┴”ĪóÅ─Ų¾śI─▄┴”ĄĮĮøĀI╗ŅäėĪóÅ─ĮøĀI╗ŅäėĄĮŲ¾śI┐āą¦ĪŻ

Ą┌ę╗éĆļAČ╬╩ŪŲ¾śI═©▀^═Č┘Y╗Ņäėą╬│╔┘Y«aĄ─▀^│╠, Ųõ▓╗┤_Č©ąį▒Ē¼F×ķūŅĮKą╬│╔Ą─┘Y«a╩Ūʱ┐╔ęįų¦ō╬╬┤üĒŲ¾śIĄ──▄┴”ĪŻį┌▀@éĆ▀^│╠ųą,░ķļSĄ─ų„ę¬╩Ū═Č┘Y’LļU, ▒Ē¼F×ķ╚ń║╬įOėŗERPŽĄĮy, ╚ń║╬▀xō±ERP╣®æ¬╔╠, ╚ń║╬░▓┼┼īŹ╩®▀^│╠ĪŻ

Ą┌Č■éĆļAČ╬ų„ę¬╩ŪŲ¾śI╩╣ė├ERPŽĄĮyķ_š╣ĮøĀI╗ŅäėĄ─ļAČ╬ĪŻ▀@éĆļAČ╬Ą─▓╗┤_Č©ąįų„ę¬▒Ē¼F×ķERPŽĄĮyą╬│╔Ą──▄┴”╩Ūʱėąą¦Ąžų¦│ųŲ¾śIĄ─ĮøĀI╗Ņäė, Ų┌ķgų„ę¬╩ŪĮøĀI’LļUĪŻ

Ą┌╚²éĆļAČ╬╩ŪŲ¾śI═©▀^╩ął÷═Ļ│╔ārųĄäōįņĄ─ļAČ╬, Ųõų„ꬥ─▓╗┤_Č©ąį▒Ē¼Fį┌Ų¾śI¼FėąĮøĀI╗Ņäė╩Ūʱ▀mæ¬īŹļHĄ─╩ął÷Śl╝■ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║ERPī”Ų¾śI┐āą¦ė░ĒæÖC└Ē

▒Š╬─ŠWųĘŻ║http://m.hanmeixuan.com/html/consultation/10820511394.html