³SĮĄV╔Į×ķ┘Yį┤ą═Ų¾śIŻ¼Ųõę╗Ūą╔·«aĮøĀI╗ŅäėČ╝ć└Ė±╩▄Ąž┘|┘Yį┤Śl╝■Ą─ųŲ╝sŻ¼«aŲĘĄ─ĖéĀÄų„ę¬╩Ū┘Yį┤Śl╝■Ą─ĖéĀÄŻ¼ÜwĖ∙ĮYĄū╩Ū«aŲĘ│╔▒ŠĄ─ĖéĀÄĪŻ┴Ē═ŌŻ¼³SĮąąśIā╚╦∙ėąŲ¾śI╔·«aĄ─Č╝╩Ūś╦£╩╗»«aŲĘŻ¼«aŲĘ▓Ņ«É▌^ąĪŻ¼Ų¾śI╠ßĖ▀ĮøØ·ą¦ęµĄ─ų„ę¬═ŠÅĮŠ═╩ŪĮĄĄ═╔·«a│╔▒ŠĪŻę“┤╦Ż¼ī”Ų¾śI│╔▒ŠŻ¼ė╚Ųõ╩ŪĄV╩»ķ_▓╔▀^│╠ųą╦∙░l╔·Ą─ĄV╩»╔·«a│╔▒Š▀Mąą┐ŲīWėąą¦Ą─╣▄└ĒŻ¼╩Ū─┐Ū░³SĮĄV╔Įéõ╝ėĻPūóĄ─šnŅ}ĪŻ

ļm╚╗ĄV╔ĮŲ¾śIį┌╝ėÅŖ║═Ė─╔Ų│╔▒Š╣▄└ĒĘĮ├µ▀Mąą┴╦ĘeśOĄ─╠Į╦„║═īŹ█`Ż¼▓ó╚ĪĄ├┴╦▌^├„’@Ą─│╔ą¦Ż¼Ą½╩ŪÅ─┐é¾w╔Ž┐┤Ż¼³SĮĄV╔ĮĄ─│╔▒Š╣▄└Ē╚įŠ▀ėą┤ųĘ┼ąįĪó╩┬║¾ąįĄ─╠ž³cŻ¼ęč▓╗─▄▀mæ¬ą┬ą╬ä▌║═ą┬╚╬䚥─ę¬Ū¾ĪŻ

(1)į┌│╔▒Š╣▄└Ē└Ē─Ņ╔ŽŻ¼│╔▒Š╣▄└Ēė^─Ņ┼c─Ż╩Į┬õ║¾ĪŻé„Įy│╔▒Š╣▄└ĒšJ×ķ│╔▒Š╣▄└Ē╩Ūžöäš▓┐ķT╝░ŲõīŻ┬Ü╚╦åTīŹ╩®Ą─╣▄└Ē╗ŅäėŻ¼ų„ę¬ęį╩┬║¾║╦╦ŃĪó╔·«a│╔▒Š┐žųŲ×ķųž³cĪŻ¼F┤·ĄV╔ĮŲ¾śIąĶę¬ęįŽĄĮyĪó╚½├µ│╔▒Š╣▄└Ē×ķ─┐ś╦Ż¼Į©┴óøQ▓▀ą═┼cł╠ąąą═ŽÓĮY║ŽĄ─│╔▒Š╣▄└Ē─Ż╩ĮŻ¼īŹ¼FŲ¾śI╚½åT║═╚½▀^│╠Ą─│╔▒Š╣▄└ĒĪŻ

(2)į┌│╔▒Š┐žųŲĢrķg╔ŽŻ¼│╔▒Š║╦╦Ńų▄Ų┌ķLŻ¼▓╗─▄×ķŲ¾śIĮøĀIøQ▓▀╠ß╣®īŹĢrĄ─│╔▒Šą┼ŽóĪŻĄV╔ĮŲ¾śI╔·«aÅ═ļsŻ¼öĄō■┴┐┤¾ĪŻį┌╚╦╣ż▓┘ū„Ą─ŪķørŽ┬Ż¼═©│Żęįį┬×ķå╬╬╗ģR┐é╔·«aą┼ŽóĪó▓─┴Ž╣®æ¬ą┼ŽóĄ╚Ż¼į┌į┬Ąū┤ų┬į║╦╦Ń╔·«a│╔▒ŠĪŻ╩ął÷╦▓Žó╚fūāŻ¼Ą½╩Ūį┌é„ĮyĄ─│╔▒Š╣▄└Ē─Ż╩ĮŽ┬Ż¼Ų¾śI¤oĘ©╝░Ģr½@Ą├╣®øQ▓▀╩╣ė├Ą─│╔▒Šą┼ŽóĪŻ

▒ŠčąŠ┐ęį╔Į¢|³SĮ╣╔Ę▌╣½╦ŠĮ╣╝ęĮĄV×ķ╣ż│╠▒│Š░Ż¼╠ß│÷╗∙ė┌MES(ųŲįņł╠ąą╣▄└ĒŽĄĮy)Ą─ĄV╔Į╔·«a│╔▒Š╣▄└ĒŽĄĮyĪŻį┌įōĄVą┼Žó╗»Į©įOĄ─┤¾ŁhŠ│Ž┬Ż¼╗∙ė┌MESĄ─ĄV╔Į╔·«a│╔▒Š╣▄└ĒŽĄĮyĄ─æ¬ė├║═īŹ¼FŻ¼ī”Ų¾śI║Ž└ĒėŗäØĪóĮM┐Ś║═š{┼õ╔·«a┘Yį┤║═─▄į┤Ż¼ā×╗»╔·«a│╔▒ŠŻ¼▀Mę╗▓Į╠ßĖ▀Ų¾śIĄ─ĮøØ·ą¦ęµ║═╩ął÷ĖéĀÄ─▄┴”Š▀ėąųžę¬Ą─ęŌ┴xĪŻ

1 ĄV╩»╔·«a│╔▒ŠĄ─╣▄└Ē┴„│╠┼cśIäš▀ē▌ŗ

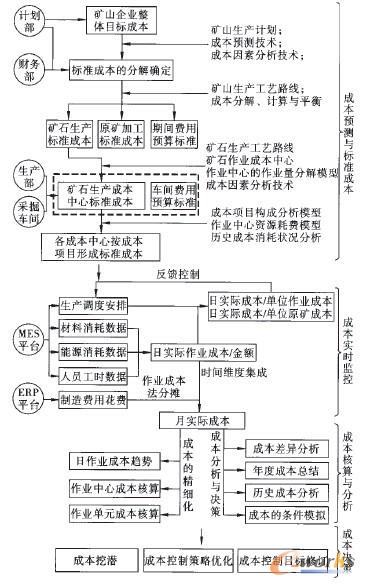

╗∙ė┌MESĄ─ĄV╩»╔·«a│╔▒Š¾wŽĄĄ─┤_┴ó╩╣Ą├³SĮĄV╔ĮĄ─│╔▒Š╣▄└Ēė╔įŁüĒĄ─“Ž╚╔·«aĪó║¾║╦╦Ń”▐Dūā×ķ“Ž╚£y╦ŃĪóį┘╔·«a”Ż¼▀@į┌│╔▒Š╣▄└ĒĄ─╗∙ĄAĘĮĘ©║═╣▄└Ē┴„│╠╔Ž│╩¼F│÷’@ų°Ą─▓╗═¼ĪŻŲõśIäš┴„│╠╚ńłD1╦∙╩ŠĪŻ

łD1 ╗∙ė┌MESŲĮ┼_Ą─ś╦£╩ū„śI│╔▒Š╣▄└Ē┴„│╠

ė╔łD1┐╔ęŖŻ¼Ė∙ō■│╔▒ŠĄ─╣▄└ĒļAČ╬Ż¼ĄV╩»╔·«a│╔▒ŠĮøÜv┴╦│╔▒ŠŅA£yĪóīŹĢr▒O┐žĪó║╦╦Ń┼cĘų╬÷Īó┐žųŲøQ▓▀Ż¼Ęųäeī”æ¬┴╦ėŗäØĪół╠ąąĪóĮyėŗ┼cĘų╬÷Ą╚ĄV╔ĮĄ─Ė„éĆ╣▄└ĒŁh╣ØĪŻę“Č°Ż¼³SĮĄV╔ĮĄ─ĄV╩»│╔▒Šėŗ╦ŃĄ─Š½╝Ü╗»ĪóīŹĢr╗»╩Ūė╔PCSĪóMES║═ERP 3éĆŲĮ┼_╣▓═¼═Ļ│╔Ą─Ż¼▒Ē¼F│÷┴╦’@ų°Ą─ČÓŲĮ┼_ģf═¼╠žš„ĪŻ┼cų▒Įė╔·«aŽÓĻPĄ─│╔▒Šą┼Žó░ķļS╔·«a╗ŅäėČ°«a╔·Ż¼▓╔╝»ė┌Ė„ūįäė╗»╣▄└ĒŲĮ┼_Ż¼ĻPµI╝ė╣żė┌MESŲĮ┼_ųąĄ─│╔▒Š╣▄└ĒŻ¼▓óė╔ERPŲĮ┼_ųąĄ─┘~─┐╣▄└Ēą╬│╔ča│õĘųöé┼c║╦╦ŃĪŻ▀@ę╗ČÓŲĮ┼_ų¦ō╬ĘĮ╩Į╚ńłD2╦∙╩ŠĪŻ

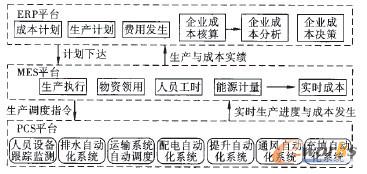

łD2 ĄV╩»╔·«a│╔▒Š╣▄└ĒĄ─ČÓŲĮ┼_ģf═¼╠žš„

ČÓŲĮ┼_ģf═¼Ž┬Ą─ĄV╩»│╔▒Š╣▄└Ē¾wŽĄ│õĘų└¹ė├┴╦PCSŲĮ┼_Ą─ūįäė▒O┐ž┼cėŗ┴┐╣”─▄ĪóMESŲĮ┼_Ą─ģfš{╔·«a┼c┘Yį┤š{┼õ╣”─▄ĪóERPŲĮ┼_Ą─ėŗäØā×┼cøQ▓▀Ą╚╣”─▄Ż¼═©▀^▓╗═¼ŲĮ┼_Ž┬Ą─ā×ä▌ģf═¼Ż¼╣▓═¼═Ļ│╔┴╦ą┼Žó╗»┐“╝▄Ž┬Ą─ĄV╩»│╔▒Š╣▄└ĒŻ¼×ķ³SĮĄV╔Į╗∙ė┌MESīŹ¼F│╔▒ŠĄ─īŹĢrŠ½╝Ü╗»╣▄└Ē╠ß╣®┴╦Ė▀ą¦ŪęŠ▀ėąć└├▄▀ē▌ŗąįĄ─╣▄└Ē¾wŽĄĪŻ

═©▀^▀@ę╗╣▄└Ē¾wŽĄŻ¼┐╔ęįäōą┬ąįĄžīŹ¼F2éĆīė├µĄ─│╔▒Š╣▄└ĒŻ║ę╗╩Ū╚š│╔▒Š╣▄└ĒĄ─īŹ¼FŻ¼Č■╩Ū╗∙ė┌ū„śIå╬į¬īŹ¼F│╔▒Š║╦╦ŃĪŻ

2 ╗∙ė┌MESīŹ¼FĄV╩»╔·«a│╔▒Š╣▄└ĒĄ─īŹĢräėæB╗»

╗∙ė┌MESŲĮ┼_īŹ¼F│╔▒Š╣▄└ĒĄ─īŹĢräėæB╗»Ż¼╩Ūą┬╝╝ągĪóą┬╩ųČ╬Ž┬ĄV╩»╔·«a│╔▒Š╣▄└ĒĄ─╩ūę¬╣”─▄ĪŻ╚š│Ż│╔▒Š╣▄└ĒĄ─═╗│÷╠žš„╩Ū▒O┐žąįŻ¼Å─╣▄└Ē╝ÜČ╚╔Ž┐┤Ż¼┤µį┌╝┤ĢrąįĪóĄ═┴ŻČ╚Īóū„ė├ĢrķgČ╠Ą╚╠ž³cŻ¼ę“┤╦╚š│╔▒ŠĄ─╣▄└Ēų„ę¬╩Ūū„śI│╔▒Š╣▄└ĒŻ¼ųĖś╦¾wŽĄė╔ū„śI│╔▒ŠĮŅ~CĪóå╬╬╗ū„śI│╔▒ŠDw║═å╬╬╗ĄV╩»│╔▒ŠDośŗ│╔ĪŻ

ųĖś╦¾wŽĄųąĖ„│╔▒ŠųĖś╦Ą─ėŗ╦ŃĘĮĘ©Ż║

ė╔╩Į(2)┐╔ęŖŻ¼╚¶ę¬īŹ¼F╚š│╔▒Šėŗ╦ŃŻ¼ąĶę¬īŹ¼Fū„śI┴┐Ą─╚šŻ»░Ó▓╔╝»Īó▓─┴ŽŽ¹║─Ą─īŹĢr▓╔╝»┼c╚šŻ»░Ó║╦╦ŃĪóäė┴”Ž¹║─Ą─HŻ»░Ó▓╔╝»Ż¼ęį╝░╚╦åT│÷Ū┌ĀŅørĄ─╚šŻ»░ÓĮyėŗĪŻ

3 ╗∙ė┌MESīŹ¼FĄV╩»╔·«a│╔▒ŠĄ─Š½╝Ü╗»

═Ļ│╔ĄV╩»╔·«a│╔▒ŠĄ─īŹĢräėæB╗»╣▄└ĒĮ©─Ż║¾Ż¼┐╔ęįīŹ¼FĄV╩»╔·«a│╔▒ŠĄ─╚š│╔▒Šėŗ╦ŃŻ¼Č°ė╔ė┌PCSŲĮ┼_Ą─īŹĢräėæB▓╔╝»╣”─▄Ż¼ęį╝░MESųą╔·«aš{Č╚┼c┼┼«aĄ─Š½╝Ü╗»╣▄└ĒŻ¼┐╔ęįīŹ¼FŠ½┤_Ą─ū„śIå╬į¬│╔▒Š║╦╦ŃĪŻ

3.1 ęį▓╔ł÷×ķå╬į¬Ą─▓╔ĄV│╔▒Š╣▄└Ē

▓╔ĄVĄ─ū„śIå╬į¬╩Ū▓╔ł÷Ż¼ę“Č°│╔▒ŠĄ─Š½╝Ü╗»╣▄└Ē¾w¼Fį┌│╔▒Š║╦╦Ń╝Ü╗»ĄĮ▓╔ł÷ĪŻį┌ĄV╩»╔·«a│╔▒ŠĄ─ČÓŠSöĄō■╝»Į©įO═Ļ│╔║¾Ż¼═©▀^OLAP▓┘ū„Ż¼╝┤┐╔īŹ¼Fęį▓╔ł÷×ķå╬į¬Ą─▓╔ĄV│╔▒Š╣▄└ĒĪŻ

3.2 ęįŠ“▀M╣ż│╠×ķå╬į¬Ą─Š“▀M│╔▒Š╣▄└Ē

Š“▀M╣ż│╠╩Ū³SĮĄV╔Į╔·«a▀^│╠ųąĄ─║╦ą─į÷ųĄ┴„│╠ų«ę╗Ż¼ę▓╩Ūųžę¬Ą─ķ_▓╔£╩éõŁh╣ØĪŻĄV╔Įį┌ųŲČ©Š“▀M╣ż│╠ėŗäØĄ─Ģr║“Ż¼ī”Ųõųąę╗ą®ĻPŽĄĄĮ╔·«aĄ─Įė└mąį┼cĘĆČ©ąįĄ─Īó╠Äė┌ĻPµI╬╗ų├║═ĻPµIĄž³cĄ─Īó─┐Ū░╠žäeŠoŲ╚Ą─╣ż│╠Ż¼Ģ■Č©┴x×ķųž³c╣ż│╠Ż¼ī”▀@ą®╣ż│╠Ą─▀MČ╚Īó╣ż│╠┴┐ęį╝░╣ż│╠║─┘M╝ėęį╠žäe╣▄└ĒĪŻ

═©▀^ęįŠ“▀M╣ż│╠×ķå╬į¬▀MąąŠ“▀Mū„śIųąą─Ą─│╔▒Š╣▄└ĒŻ¼┐╔ęįŠ½┤_šŲ╬š▓óėąą¦┐žųŲ╣ż│╠│╔▒ŠŻ¼═¼Ģr═©▀^ī”╣ż│╠Ą─│╔▒Š▀Mąąę“╦žĘų╬÷║═│╔▒ŠŅA£yŻ¼┐╔×ķ╣ż│╠ŅA╦Ń╣żū„Ą─Š½╝Ü╗»Ė─▀M╠ß╣®╗∙ĄAąįöĄō■ĪŻ

3.3 ęįū„śIųąą─×ķå╬į¬Ą─▌oų·╔·«aū„śI│╔▒Š╣▄└Ē

═©▀^ī”▓╔ĄV║═Š“▀Mū„śI│╔▒ŠĄ─Š½╝Ü╗»╣▄└ĒŻ¼┐╔ęįī”60Żźęį╔ŽĄ─ĄV╩»╔·«a│╔▒ŠīŹ¼F┐žųŲŻ¼Ųõ╦¹Ą─╔·«aū„śIŻ¼░³└©▀\▌öĪó╠ß╔²Īó│õ╠ŅĪóų¦ūoĪó═©’L║═┼┼╦«Ą╚Ż¼ė╔ė┌Ųõū„śIąį┘|Ą─įŁę“Ż¼│╔▒Š║╦╦ŃĄĮū„śIųąą─ęčĮø╩ŪūŅ─®Č╦Ż¼ę“┤╦▓╔ė├ęįū„śIųąą─×ķå╬į¬Ą─▌oų·╔·«aū„śI│╔▒Š╣▄└ĒĪŻ

─┐Ū░Ż¼³SĮĄV╔Įį┌▀Mąą▀@ŅÉū„śIĄ─│╔▒Š┐žųŲĢrŻ¼═©│Ż▓╔ė├ŅÉ▒╚ĘųöéĄ─ĘĮĘ©Ż¼ęį▓╔Š“┐é┴┐×ķ╗∙ĄAŻ¼░┤ššę╗Č©Ą─▒╚└²ĘųöéĄĮĖ„▌oų·ū„śI╔ŽĪŻČ°╗∙ė┌╦∙Į©┴óĄ─ČÓŠSöĄō■╝»Ż¼ßśī”▓╗═¼Ą─Ęų╬÷─┐Ą─Ż¼═©▀^▀xō±▓╗═¼Ą─ŪąŲ¼ĪóŪąēKģóöĄ▀MąąOLAP▓┘ū„Ż¼┐╔ęį├„┤_Ė„▌oų·╔·«aū„śI│╔▒ŠĄ─īŹļH░l╔·ĀŅørŻ¼×ķś╦£╩│╔▒ŠĄ─ųŲČ©╠ß╣®ę└ō■ĪŻ

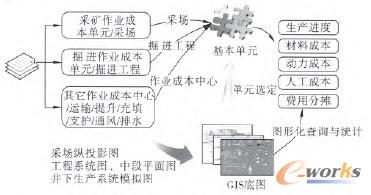

3.4 ╗∙ė┌GISĄ─╝»│╔╗»ĄV╩»╔·«a│╔▒Šš╣╩Š

ė╔Ū░├µĄ─Ęų╬÷┐╔ų¬Ż¼³SĮĄV╔ĮĄ─ĄV╩»╔·«a│╔▒Šėąų°žSĖ╗Ą─ā╚║ŁŻ¼ąĶę¬Å─▓─┴Ž│╔▒ŠĪóäė┴”│╔▒ŠĪó╚╦åT│╔▒ŠĄ╚ČÓéĆā╚╚▌Ż¼Å─ĢrķgĪóĄž³cĪóū„śIųąą─Ą╚ĮŪČ╚īŹ¼Fī”│╔▒Šą┼ŽóĄ─äėæBĪóŠ½╝Ü╗»░č╬šĪŻė╔┤╦┐╔ęŖŻ¼▀@╩Ūę╗éĆŠSČ╚▒ŖČÓĪóā╚╚▌²ŗļsĪóīė┤╬ČÓ╝ē╗»Ą─ą┼Žó╝▄śŗŻ¼ę“Č°į┌é„ĮyĘĮ╩ĮŽ┬Ż¼╣▄└Ē╚╦åT║▄ļy╚½├µĪóīŹĢrĪóų▒ė^ĄžšŲ╬š║═Ęų╬÷│╔▒ŠäėæBĪŻ

Å─╝»│╔╗»ĪóŽĄĮy╗»Ą─ĮŪČ╚│÷░lŻ¼īóĄž└Ēą┼ŽóŽĄĮy(GIS)╝╝ąg┼c│╔▒Š╣▄└ĒŽÓĮY║ŽŻ¼│õĘų└¹ė├GIS╝╝ąg╦∙Š▀éõĄ─ÅŖ┤¾Ą─┐šķgĮŌūgĪó═Ļ╔ŲĄ─═žōõĘų╬÷Īóņ`╗ŅĄ─ĄžłDŠÄ▌ŗ─▄┴”Ż¼śŗĮ©╝»│╔╗»║═łDą╬╗»Ą─ĄV╩»│╔▒ŠäėæBš╣╩ŠŲĮ┼_Ż¼×ķĄV╔ĮĄ─│╔▒Š╣▄└Ē╠ß╣®øQ▓▀ų¦│ųĪŻš╣╩ŠĄ──Żą═╚ńłD3╦∙╩ŠĪŻ

łD3 ╗∙ė┌GISĄ─ĄV╩»ĪŻ╔·«a│╔▒ŠäėæB╣▄└ĒśIäš─Żą═

4 ĮYšō

į┌MESŲĮ┼_Ą─ų¦ō╬Ž┬Ż¼³SĮĄV╔ĮĄ─│╔▒Š╣▄└Ē┐╔ė╔įŁüĒĄ─┤ųĘ┼Īó╩┬║¾ąįų▓Į▐Dūā×ķŠ½╝Ü╗»ĪóīŹĢrąįŻ¼Å─Č°╩╣Ą├³SĮĄV╔ĮĄ─│╔▒Š╣▄└Ē─Ż╩ĮĘĮ╩Į░l╔·Ė∙▒ŠąįĄ─ūāĖ’ĪŻ

Å─“├„╬·│╔▒ŠĪóīŹĢrĖ·█ÖĪóā×╗»┐žųŲ”▀@ę╗ĮŪČ╚│÷░lŻ¼╗∙ė┌ī”³SĮĄV╔Į│╔▒ŠĄ─╚½├µŽĄĮy┐éĮYŻ¼Į©┴ó┴╦ęįś╦£╩ū„śI│╔▒Š×ķ║╦ą─Ą─│╔▒Š╣▄└Ē─Ż╩ĮŻ¼ą╬│╔┴╦ęįś╦£╩│╔▒ŠĪóīŹļH│╔▒Š║═─ŻöM│╔▒Š×ķ╣▄└ĒļAČ╬Ą─³SĮĄV╔Į│╔▒Š╣▄└Ē¾wŽĄĪŻ╩╣Ą├▄ćķgĄ─╔·«a╣▄└Ē╚╦åT┐╔ęį═©▀^ę╗¾w╗»Ą─Įń├µų▒ė^ė^£y╦∙ėąš²į┌▀MąąĄ─╔·«a╗ŅäėŻ¼ęį╝░┤╦╔·«a╗ŅäėĄ─│╔▒Š║─┘MäėæBŻ¼×ķĄV╔ĮĄ─│╔▒Š╣▄└Ē╠ß╣®øQ▓▀ų¦│ųĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║³SĮĄV╔ĮĄV╩»╔·«a│╔▒ŠŠ½╝Ü╗»ERP╣▄└ĒŽĄĮy

▒Š╬─ŠWųĘŻ║http://m.hanmeixuan.com/html/consultation/10820410746.html