1 Ų¾śIĮø└Ē╚╦┼cą┬│ĻÖCųŲ

¼F┤·Ų¾śIųŲČ╚Ą─ų„ꬹ╬╩Į╩Ū╣½╦ŠųŲŻ¼╦³Ą─«a╔·┐╔ęįūĘ╦▌ĄĮ15╩└╝oĄ─Ąžųą║ŻĄžģ^Ż¼ĄĮ17╩└╝oŽ┬░ļ╚~Ż¼ėóć°ęčĮøėą┴╦╣╔Ę▌╣½╦ŠĮM┐ŚŻ¼ĄĮ▀@Ģr¼F┤·ęŌ┴x╔ŽĄ─╣½╦Š▓┼╗∙▒Šą╬│╔ĪŻ╦³╩Ūė╔ČÓéĆ│÷┘Yš▀ĮM│╔Ą─Ż¼ęįĀI└¹×ķ─┐Ą─Ż¼ėąĘ©╚╦┘YĖ±Ą─ĮøØ·ĮM┐ŚĪŻ

į┌▀@ĘNą┬ą═Ų¾śIųŲČ╚Ž┬Ż¼ę╗ĘĮ├µŻ¼Ęų╣ż║═īŻśI╗»│╠Č╚įĮüĒįĮĖ▀Ż¼Ų¾śIĄ─ĮøĀIįĮüĒįĮÅ═ļsŻ¼ī”Ų¾śIĄ─ĮøĀIš▀╠ß│÷┴╦įĮüĒįĮĖ▀Ą─ę¬Ū¾ĪŻ╦³ę¬Ū¾ĮøĀIš▀Š▀ėąīŻķTĄ─ų¬ūRŻ¼Č°į┌¼FīŹųą┘Y▒ŠĄ─╦∙ėąš▀▓ó▓╗═Ļ╚½╩Ū▀@śėĄ─īŻķT╚╦▓┼ĪŻį┌╝ż┴ęĄ─╩ął÷ĖéĀÄųąŻ¼×ķ┴╦Ų¾śIĄ─╔·┤µ║═░lš╣Ż¼ę▓×ķ┴╦▒ŻūCūį╝║Ą─└¹ęµŻ¼╦¹éā▓╗Ą├▓╗░čĮøĀI╣▄└ĒĄ─┬Ü─▄╬»═ąĮo┬ÜśIĮø└Ē╚╦╚źąą╩╣ĪŻ┴Ēę╗ĘĮ├µŻ¼ļSų°╩ął÷║═ą┼ė├ÖCųŲĄ─▀Mę╗▓Į═Ļ╔ŲŻ¼Ė³▒Ńė┌┘Y▒Š▀\äė║═╝»ųąŻ¼Å─Č°┤┘╩╣╣╔Ę▌ųŲŲ¾śI┤¾┴┐«a╔·ĪŻė╔ė┌╣╔ÖÓĄ─Ęų╔óŻ¼ū„×ķ┘Y▒Š╦∙ėąš▀Ą─╣╔¢|Ż¼ę╗░ѤoĘ©ų▒Įėģó┼cŲ¾śIĮøĀIŻ¼╦¹éāĖ³ĻPą─Ą─╩Ū╣╔Ų▒Ą─╩šęµŻ¼▀@śėŲ¾śIĄ─╦∙ėąÖÓ║═ĮøĀIÖÓŠ═īŹ¼F┴╦═Ļ╚½Ą─ĘųļxĪŻ▀@Š═ī¦ų┬┴╦┬ÜśIĮø└Ē╚╦Ą─«a╔·ĪŻ

20╩└╝o40─Ļ┤·Ż¼į┌╬„ĘĮ░l╔·┴╦“Įø└ĒĖ’├³”ĪŻ┬ÜśIĮø└ĒĄ─ū„ė├╚šęµ═╗│÷Ż¼Ų¾śIĄ─├³▀\ųØu×ķ╦¹éā╦∙šŲ╬šĪŻČ°į┌¼F┤·Ų¾śIųąŻ¼╦∙ėąš▀═Č╚ļ╣½╦ŠĄ─╩Ū╬’┘|┘Y▒Š╗“Į╚┌┘Y▒ŠŻ¼─┐ś╦╩ŪūĘŪ¾└¹ØÖūŅ┤¾╗»Ż¼╦¹éāōĒėą╩ŻėÓ┐žųŲÖÓĄ½Šėė┌╣½╦Š═Ō▓┐ĪŻ┬ÜśIĮø└Ē═Č╚ļ╣½╦ŠĄ─╩Ū╚╦┴”┘Y▒ŠŻ¼╦¹Ą──┐ś╦╩ŪąĮ│ĻūŅ┤¾╗»Ż¼▓╗ōĒėą╩ŻėÓ┐žųŲÖÓŻ¼Ą½┐žųŲ╣½╦Š┘Y«aĄ─▀\ĀIĪŻė╔ė┌▓╗╩Ū«aÖÓĄ─╦∙ėąš▀Ż¼╦∙ęįį┌╣½╦Š«aÖÓ╔Ž┬ÜśIĮø└Ē▓╗Ģ■ėą║═╦∙ėąš▀═¼śėĄ─ĻPą─Ż¼═¼śėŻ¼╣╔¢|ę▓▓╗Ģ■Ž±ĻPą─ūį╝║ÖÓęµ─ŪśėĻPą─┬ÜśIĮø└Ē╚╦┴”┘Y▒ŠĄ─Ęe└█║═░lš╣ĪŻ▀@śėŠ═│÷¼F┴╦╝żäŅ▓╗ŽÓ╚▌Ą─å¢Ņ}ĪŻė╔ė┌Ų§╝sĄ─▓╗═Ļ╚½ąį║═ą┼Žó▓╗ī”ĘQŻ¼┬ÜśIĮø└Ēėą┐╔─▄└¹ė├ūį╔ĒĄ─ą┼Žóā×ä▌Ż¼▓╔╚ĪÖCĢ■ų„┴xąą×ķüĒōp║”╦∙ėąš▀Ą─ÖÓ굯¼▀@Š═╩Ū╬ęéā═©│Ż╦∙šfĄ──µŽ“▀xō±║═Ą└Ą┬’LļUĪŻČ°ī”╬»═ą╚╦üĒšfė╔ė┌ą┼ŽóĄ─▓╗ī”ĘQī”┤·└Ē╚╦Ą─▒OČĮ│╔▒Š╩Ū║▄┤¾Ą─ĪŻę“┤╦Ż¼╝żäŅŠ═│╔┴╦╬»═ąę╗┤·└ĒĻPŽĄėąą¦┼cʱĄ─ĻPµIę“╦žŻ¼Č°¼F┤·Ų¾śI▓╔ė├╝żäŅĄ─ų„ę¬╩ųČ╬Š═╩ŪąĮ│Ļ╝żäŅĪŻ

2 Ų¾śIĮø└Ē╚╦ąĮ│ĻÖCųŲųą┤µį┌Ą─å¢Ņ}

ąĮ│Ļ╝żäŅŠ═Ž±ę╗Ė▒“Į╩ųõD”Ż¼╦³╩Ū╦∙ėąš▀į┌ą┼Žó▓╗ī”ĘQĄ─ŪķørŽ┬×ķ┴╦ūīĮø└Ē╚╦Ė³║├Ąž×ķūį╝║└¹ęµĘ■äš╦∙ų¦ĖČĄ─┤·└Ē│╔▒ŠĪŻį┌▒OČĮ│╔▒ŠĖ▀░║Ą─ŪķørŽ┬Ż¼ėąą¦Ą─ąĮ│ĻÖCųŲ─▄ē“╝żäŅĮø└Ē╚╦┼¼┴”Ė─╔ŲŲ¾śIĮøĀIŻ¼╚ĪĄ├ūŅ╝č┐āą¦ĪŻ╬ęć°Ą─Įø└Ē╚╦ąĮ│ĻÖCųŲų„ę¬┤µį┌ęįŽ┬å¢Ņ}Ż║

2.1 ┐╝║╦▐kĘ©▓╗ē“═Ļ╔Ų Å─└Ēšō╔ŽųvŻ¼┼cąĮ│Ļ░lĘ┼ÆņŃ^Ą─ę“╦ž▒╚▌^├„┤_Ą─ėąŻ║Ų¾śIĄ─ĮøØ·ą¦ęµŻ¼Ų¾śI┘Y«aį÷ųĄĘ∙Č╚Ą╚Ż¼╚╗Č°į┌īŹļHł╠ąąųąŻ¼─│ą®ųĖś╦╚ńŲ¾śIĄ─░lš╣Ū░Š░į┌┤_Ūą┴┐╗»╔Ž┤µį┌└¦ļyĪŻ┴Ē═ŌŻ¼Ų¾śIČÓ▒Š┘~─┐Ż¼┼¬╠ōū„╝┘ī¦ų┬Ų¾śIĮøĀI│╔▒Š▓╗īŹŻ¼Å─Č°│÷¼F┐╝║╦ĮY╣¹▓╗£╩┤_Ą─å¢Ņ}Ż¼╩╣Įø└Ē╚╦╦„╚Ī▓╗æ¬Ą├Ą─╩šęµ│╔×ķ┐╔─▄ĪŻ

2.2 ╝żäŅą¦╣¹╚▒Ę”│ų└mąį ─┐Ū░ąĮ│ĻĄ─░lĘ┼╠ž³cŻ¼āHāHĮŌøQ┴╦Č╠Ų┌ā╚Ą─╝żäŅå¢Ņ}ĪŻąĮ│ĻČÓ╩ŪęįžøÄ┼ą╬╩Įų¦ĖČĄ─ĪŻ┐╝║╦ųĖś╦╗∙▒Š╔Žęį«öŲ┌īŹ¼FĄ─└¹ØÖĄ╚Č╠Ų┌ą¦ęµ×ķų„Ż¼Č°ø]ėąīóŲ¾śIĄ─ķLŲ┌░lš╣╝{╚ļ┐╝║╦¾wŽĄĪŻ▀@Å─ÖCųŲ╔Žīóļyęį▒▄├ŌŲ¾śIĮøĀIš▀Ą─Č╠Ų┌ąą×ķŻ¼▓╗└¹ė┌Ų¾śIĄ─ķL▀h░lš╣ĪŻ

2.3 ’LļU╩š╚ļ▓┐ĘųĄ─ąį┘|┼cĄž╬╗▓╗├„┤_ ─┐Ū░Įø└Ē╚╦ąĮ│ĻųąĄ─’LļU╩š╚ļŻ¼Ųš▒ķĄž▒╗└ĒĮŌ×ķ╩ŪĮø└Ē╚╦│ąō·Ą─ė╔ė┌ĮøĀI╩¦öĪȰĦüĒĄ─┼cĮøĀI’LļUŽÓ┬ōŽĄĄ─╩š╚ļĪŻīŹļH╔Ž│ąō·’LļUĄ─ūŅĮKų╗─▄╩Ū┘Y«a╦∙ėąš▀Ż¼Įø└Ē╚╦ąĮ│ĻųąĄ─’LļU╩š╚ļ欫ö╩ŪĮø└ĒęįéĆ╚╦žö«a╗“┘Y«a×ķĄųč║╦∙½@Ą├Ą─╩šęµŻ¼▀@▓┐Ęų╩šęµĄ─ūŅĄ═ĮńŽ▐▓╗æ¬įōĄ═ė┌┼c┘Y«aārųĄŽÓ«öĄ─Ńyąą└¹ŽóĪŻ┤╦═ŌŻ¼▀Ćæ¬įōĮ©┴ó’LļU╗∙ĮųŲČ╚Ż¼ęįį÷ÅŖĮø└Ē╚╦Ąųė∙’LļUĄ──▄┴”║═ž¤╚╬ą─Ż¼├┐─ĻīóĮø└Ē╚╦’LļU╩š╚ļĄ─ę╗▓┐Ęų▐D╚ļ’LļU╗∙ĮŻ¼’LļU╗∙Į┤²╚╬Ų┌ī├ØMĢrĮyę╗ĮY╦ŃĪŻę“ĮøĀIøQ▓▀╩¦š`╗“ĮøĀI▓╗╔ŲĮoŲ¾śIįņ│╔ōp╩¦Ą─Ż¼æ¬░┤ę╗Č©▒╚└²┐█£p’LļU╗∙ĮĪŻ

2.4 ų¦ĖČ▀ģĮń▓╗ŪÕ╬· į┌Įø└Ē╚╦ąĮ│ĻÖCųŲųąæ¬įōęÄĘČŲõ╩š╚ļŻ¼░³└©žøÄ┼║═ĘŪžøÄ┼ą╬╩ĮŻ¼╩╣Ųõ│╔×ķ┼cĮø└Ē╚╦ĮøĀIśI┐āŠo├▄ŽÓ▀BĄ─╩š╚ļŻ¼Ž¹│²“╗ę╔½╩š╚ļ”║═ęį┬Üäš×ķ├¹Ą─ūāŽÓ╦„╚ĪŻ¼ęÄĘČį┌┬ÜŽ¹┘MŻ¼ų╗ėą▀@śė▓┼┐╔ęį╩╣Ųõ┼¼┴”Ė─╔ŲŲ¾śI┐āą¦ĪŻČ°─┐Ū░╬ęć°║▄ČÓŲ¾śIĮø└Ē╚╦╩š╚ļ▓╗ęÄĘČŻ¼į┌┬ÜŽ¹┘MöĄŅ~═∙═∙╩ŪŲõ├¹┴x╩š╚ļĄ─öĄ▒ČŻ¼▓óŪę└¹ė├Ųõ╩ųųąĄ─┐žųŲÖÓ×ķūį╝║ų\╚Ī╗ę╔½╩š╚ļ╔§ų┴║┌╔½╩š╚ļĪŻ▀@ĘNĀŅørĄ├▓╗ĄĮĖ─ūāŻ¼Įø└Ē╚╦ąĮ│ĻÖCųŲĄ─╝żäŅū„ė├▒ѤoĘ©░lō]Ż¼Å─Č°╩╣Ųõ╩¦╚źęŌ┴xĪŻ

3 Ų¾śIĮø└Ē╚╦ąĮ│ĻÖCųŲįOėŗ

ßśī”╬»═ąę╗┤·└Ē└Ēšō╝░╬ęć°Įø└Ē╚╦ąĮ│Ļ¾wŽĄųą┤µį┌Ą─å¢Ņ}▒Š╬─╠ß│÷ęįŽ┬ąĮ│ĻÖCųŲŻ║

3.1 ▓╔ė├╚²į¬ĮYśŗ─Ż╩ĮŻ║Y=(Q+Pn)×n+P12Ż║Ż¼ŲõųąY×ķĮø└Ē╚╦Ą─┐éąĮ│ĻŻ¼Q×ķ╗∙ąĮŻ¼P12×ķ«öŲ┌’LļU╩š╚ļŻ¼n×ķ╬┤üĒ’LļU╩š╚ļŻ¼×ķąĮĮĄ─ų¦ĖČ┤╬öĄŻ¼╦³ė╔ų¦ĖČų▄Ų┌║═Įø└Ē╚╦Ą─╚╬Ų┌øQČ©ĪŻ▀@śėąĮ│ĻÖCųŲ┐╔ęį═¼ĢrØMūŃ┤·└Ē╚╦ģó┼c╝s╩°Śl╝■║═╝żäŅŽÓ╚▌Śl╝■Ż¼╩╣Įø└Ē╚╦į┌īŹ¼F╬»═ą╚╦╩šęµūŅ┤¾╗»Ą─▀^│╠ųąīŹ¼Fūį╔Ē╩šęµūŅ┤¾╗»ĪŻį┌æ¬ė├«öŲ┌’LļU╩š╚ļĮŌøQ«öŲ┌╝żäŅĄ─═¼ĢrŻ¼└¹ė├╬┤üĒ’LļU╩š╚ļīóĮø└Ē╚╦└¹ęµ┼cŲ¾śIķLŲ┌└¹ęµŠo├▄ŽÓ▀BŻ¼Ę└ų╣Įø└Ē╚╦Ą─Č╠Ų┌╗»ąą×ķĪŻ

3.2 ėŗ╦ŃĘĮĘ©Ż║Q=W×tŲõųąŻ¼×ķ┬Ü╣żŲĮŠ∙╣ż┘YŻ¼t×ķš{š¹ŽĄöĄĪŻŲõųątæ¬░┤Ų¾śIĄ─ęÄ─ŻĪó╔Ž─ĻĮøĀIą¦ęµĀŅør║═Įø└Ē╚╦ęįŪ░Ą─╣żū„śI┐ā║═─▄┴”Ż¼ęį╝░═¼ąąśI╣ż┘Y╦«ŲĮĄ╚┤_Č©Ż¼╩╣Ųõ╩šęµ┼c│╔▒Šų«▓Ņ┤¾ėĶ╦¹▓╗ģó┼cĮøĀI╦∙─▄½@Ą├Ą─┐╔─▄Ą─ūŅ┤¾╩▄굯¼╬³ę²ėąŲ¾śI╝ę▓┼─▄Ą─╚╦ģó┼cĮøĀI╣▄└ĒĪŻ

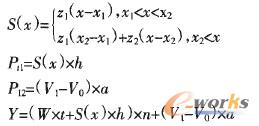

Pt1=k×z×hŲõųą×ķ│¼Ņ~└¹ØÖŻ¼z×ķ└¹ØÖĘų┼õ▒╚└²ŽĄöĄŻ¼h×ķ┐╝║╦ųĖś╦═Ļ│╔ŽĄöĄŻ╗P12=(V1ŻŁV0)k×aŲõųąV0×ķĮø└Ē╚╦Š═╚╬ĢrĄ─╣½╦ŠārųĄŻ¼V1×ķę╗Č╬Ģrķgų«║¾Ą─╣½╦ŠārųĄŻ¼┐╔ė╔īŻśIįu╣└ÖCśŗ┤_Č©Ż¼┐┌×ķ╩ŻėÓĘųŽĒŽĄöĄŻ¼į┌┤╦V0║═V1ų«ķgĄ─ĢrķgķgĖ¶▓╗ąĪė┌Įø└Ē╚╦Ą─╚╬Ų┌Ż¼aĄ─┤¾ąĪė╔╦∙ėąš▀Ė∙ō■╝żäŅÅŖČ╚Ą─ąĶę¬┤_Č©ĪŻ

į┌¼F┤·Ų¾śIųą╦∙ėąš▀║═Įø└Ē╚╦╩Ū▓╗═¼«aÖÓĄ─╦∙ėąš▀Ż¼▀@śėā╔š▀Ą──┐ś╦▒ž╚╗▓╗═¼Ż¼╦∙ėąš▀Ą──┐ś╦╩Ū½@Ą├▒M┐╔─▄ČÓĄ─“╩ŻėÓ”Ż¼Ą½Įø└Ē╚╦Ą──┐ś╦╩Ū½@Ą├▒M┐╔─▄ČÓĄ─ł¾│Ļ(░³└©žøÄ┼║═ĘŪžøÄ┼)ĪŻŲ¾śIū„×ķ╚╦┴”┘Y▒Š║═ĘŪ╚╦┴”┘Y▒ŠĄ─Ų§╝sŻ¼╝┘╩╣╦∙ėąš▀─▄į┌¤o│╔▒ŠŚl╝■Ž┬½@Ą├“═Ļ╚½ą┼Žó”Ż¼╦¹Š═─▄ē“┼cĮø└Ē╚╦║×ėåę╗éĆ═Ļ╚½Ų§╝sŻ¼üĒėąą¦ĄžĘ└ų╣“─µŽ“▀xō±”║═“Ą└Ą┬’LļU”Ą─░l╔·Ż¼ę▓Š═▓╗┤µį┌ęį║¾Ą─└¹ęµ╝m╝ŖĪŻČ°į┌¼FīŹųąŻ¼ė╔ė┌╚╦Ą─“ėąŽ▐└Ēąį”║═“ą┼Žó│╔▒Š”Ą─┤µį┌Ż¼╦∙ėąš▀╦∙─▄šŲ╬šĄ─ą┼Žó╩ŪĘŪ│ŻėąŽ▐Ą─Ż¼═¼Ģrą┼ŽóĄ─½@Ą├ę▓╩Ūėą│╔▒ŠĄ─Ż¼▀@śė└ĒąįĄ─╦∙ėąš▀▓╗Ģ■╚źīżŪ¾═Ļ╚½Ų§╝süĒ▒OČĮĮø└Ē╚╦Ż¼ę“×ķ▀@śėėą┐╔─▄Ž▌╚ļ│╔▒Š┤¾ė┌╩šęµĄ─Ž▌┌ÕŻ¼Č°╩ŪūīĮø└Ē╚╦ĘųŽĒ“╩ŻėÓ┐žųŲÖÓ”Ż¼╩╣Ųõ╩šęµ┼c╦∙ėąš▀└¹ęµ“ŽÓ╚┌”Ż¼ęį┤╦üĒš{äėĮø└Ē╚╦ĮøĀIĄ─ĘeśOąįĪŻ

3.3 š{š¹ąį┐╝║╦ųĖś╦ ę“į┌’LļU╩š╚ļėŗ╦Ńųąęčīó└¹ØÖųĖś╦ū„×ķ╗∙öĄŻ¼╣╩š{š¹ŽĄöĄųą┐╝║╦ųĖś╦ų„ę¬░³└©└¹ØÖęį═ŌĄ─Ųõ╦¹ųĖś╦ĪŻ▒Š╬─šJ×ķš{š¹ąįųĖś╦æ¬įō░³└©Ż║ó┘┘Y«a▒ŻųĄį÷ųĄ┬╩Ż╗ó┌╝╝ągäōą┬═Č╚ļ┬╩Ż╗ó█æ¬╩š┘~┐Ņæ¬╩š┬╩Ż╗ó▄┬Ü╣żŲĮŠ∙╣ż┘Yį÷ķL┬╩ĪŻt┐╔ęį╩╣ė├ŲĮŠ∙╝ėÖÓĘ©Ū¾Ą├Ż║

Ųõųąn1×ķÖÓöĄŻ¼m1×ķ─┐ś╦ųĄŻ¼r1×ķīŹļHųĄŻ¼┤╦╠Ä─┐ś╦ųĄm1Ą─įOČ©æ¬ęįąąśIŽ╚▀M╦«ŲĮ×ķ£╩ĪŻ

3.4 └¹ØÖ╗∙öĄ╝░▒╚└²ŽĄöĄĄ─┤_Č©įOx1×ķĮøĀIš▀æ¬īŹ¼FĄ─╗∙▒Š└¹ØÖ─┐ś╦Ż¼x2×ķć°ā╚═¼ąąśIŽ╚▀M└¹ØÖ╦«ŲĮĄ─└¹ØÖ─┐ś╦Ż¼╚¶═Ļ│╔─┐ś╦x1Ż¼ĮøĀIš▀┐╔½@Ą├╗∙ąĮŻ╗│¼▀^─┐ś╦x1Ż¼ĮøĀIš▀┐╔½@Ą├│¼▀^▓┐ĘųĄ─Ęų│╔Ż¼Ęų│╔▒╚└²×ķz1Ż╗╚¶│¼▀^─┐ś╦x2ät│¼▀^▓┐ĘųĘų│╔▒╚└²×ķz2Ż¼▀@śė╬┤š{š¹Ą─«öŲ┌’LļU╩š╚ļs(x)×ķŻ║

’@╚╗x1Ż¼x2╝░z1Ż¼z2Ą─öĄųĄīóų▒Įėė░ĒæĮø└Ē╚╦Ą─ąĮ│Ļ╦«ŲĮŻ¼╚¶ęÄČ©Ą─x1║═x2Ų½Ą═Ż¼ätĮø└Ē╚╦ĖČ│÷▌^Ą═Ą─┼¼┴”Š═┐╔ęį▌pČ°ęū┼eĄž▀_ĄĮųĖś╦Ż¼Å─Č°╩╣╝żäŅą¦╣¹┤¾┤“š█┐█Ż╗╚¶x1║═x2ęÄČ©Ą├╠½Ė▀╔§ų┴│¼│÷┴╦┐╔īŹ¼FĘČć·Ż¼ät╩Ū¤oą¦╝żäŅĪŻĘų┼õ▒╚└²ŽĄöĄz1║═z2Ę┤ė│┴╦ĮøĀIš▀╩ŻėÓ└¹ØÖĄ─╦„╚ĪÖÓŻ¼╚¶z1║═z2Ż¼╠½ąĪŻ¼▀@Ģ■│÷¼FĮøĀIÅŖČ╚▓╗ē“Ż¼╚¶Ųõ╠½┤¾Ż¼ī”Įø└Ē╚╦╝żäŅū„ė├╣╠╚╗║▄┤¾Ż¼Ą½Ģ■į┌Ų¾śIųąįņ│╔▓╗╣½ŲĮĖąŻ¼╚▌ęū╝ż╗»ā╚▓┐├¼Č▄ĪŻę“┤╦─┐ś╦└¹ØÖx1æ¬░┤ąąśIŲĮŠ∙└¹ØÖ╦«ŲĮ▓óģó┐╝▒ŠŲ¾śIęįŪ░Ą─└¹ØÖ╦«ŲĮ┤_Č©Ż¼Č°ät┐╔░┤šš═¼ąąśIŽ╚▀M╦«ŲĮ┤_Č©Ż¼Č°Ęų┼õ▒╚└²ŽĄöĄzät┐╔░┤šš─┐ś╦└¹ØÖĮ^ī”ųĄĄ─┤¾ąĪ║═┐╔─▄ī¦ų┬Ą─╝żäŅÅŖČ╚┤_Č©Ż¼╚ń╣¹└¹ØÖĮ^ī”ųĄ▒╚▌^┤¾ätz1┐╔▀mæ¬Ę┼ąĪŻ¼ŽÓĘ┤ätęÓĘ┤ų«Ż¼z2ę╗░ŃąĪė┌z1ĪŻ

▀@śėŻ¼═Ļš¹Ą─ąĮ│ĻÖCųŲŠ═ė╔╗∙ąĮĪó«öŲ┌’LļU╩š╚ļ(¬äĮ)║═ķLŲ┌’LļU╩š╚ļśŗ│╔ĪŻ╦³Ą─ų„ꬹ╬╩Į░³└©─ĻąĮųŲĪó╣╔Ų▒Ų┌ÖÓĪŻŲ¾śIī”ė┌Š▀¾wąĮ│Ļą╬╩ĮĄ─▀xō±ätę¬Ė∙ō■╝żäŅī”Ž¾Ą─Ų½║├ĪóŲ¾śI╦∙╠ÄĄ─╔·├³ų▄Ų┌Īó╦∙ī┘ąąśI╦∙╠ÄĄ─╔·├³ų▄Ų┌║═ĮøØ·ŁhŠ│üĒ┤_Č©ĪŻ

4 Ų¾śIĮø└Ē╚╦ąĮ│ĻÖCųŲĄ─═Ļ╔Ų

į┌ąĮ│ĻÖCųŲĄ─įOėŗųą▒žĒÜėą▒žę¬Ą─╝s╩°║═æ═┴P┤ļ╩®Ż¼═©▀^š²Ž“╝żäŅ║═Ę┤Ž“╝żäŅĄ─┼õ║Ž▓┼┐╔ęįĖ³║├Ę└ų╣Įø└Ē╚╦ÖCĢ■ų„┴xąą×ķĄ─░l╔·Ż¼Ė³║├Ąž▒ŻūC╦∙ėąš▀└¹ęµĄ─īŹ¼FĪŻ

4.1 ╔ŽŹÅ’LļUĄųč║ Ų¾śIĮø└Ē╚╦į┌╔ŽŹÅŪ░æ¬ŅAŽ╚ų¦ĖČę╗Č©Ą─’LļUĄųč║ĮŻ¼į┌ĮøĀIŲ┌ØM╗“ļx┬ÜĢrĮøīÅėŗ┤_šJĮøĀIĀŅørī┘īŹ║¾ĘĄ▀ĆĄųč║ĮĪŻ

4.2 śI┐āŽ┬ĮĄæ═┴P ╚ń╣¹į┌ĮøĀIŁhŠ│¤oųž┤¾ūā╣╩Ą─Śl╝■Ž┬Ż¼ė╔ė┌Įø└Ē╚╦øQ▓▀įŁę“╩╣śI┐āŽ┬╗¼Ż¼ätæ¬╚ĪŽ¹ą¦ęµ╣ż┘YŻ¼▓óæ¬┐█£p’LļUĮĪŻ▀@īŹļH╩Ūę╗ĘN“ą┼╠¢šńäeÖCųŲ”Ż¼ę“×ķĮøĀI─▄┴”╩ŪĮø└Ē╚╦Ą─“╦Į├▄ą┼Žó”Ż¼╦∙ėąš▀║▄ļyšŲ╬šŻ¼Č°Įø└Ē╚╦ūį╝║┐╔ęįšŲ╬šĪŻ╝┘╩╣ĮøĀI│╔╣¹ų╗┼cĮø└Ē╚╦Ą──▄┴”ŽÓĻPŻ¼ät═©▀^į÷╝ėĮø└Ē╚╦Ą─“▀M╚ļ│╔▒Š”║═’LļUŻ¼ėą“Ų¾śI╝ę▓┼─▄”š▀ŅAŲ┌ĄĮūį╝║Ą─╬┤üĒ╩šęµ┤¾ė┌│╔▒ŠŻ¼Ģ■▀xō±ģó┼cĮøĀIŻ¼Č°¤oŲ¾śI╝ę▓┼─▄š▀šJ×ķūį╝║Ą─╩šęµ┐╔─▄ąĪė┌│╔▒ŠŻ¼ätĢ■▀xō±▓╗ģó┼cĮøĀIĪŻ▀@śė═©▀^į÷╝ė│╔▒Š║═’LļUüĒŲ╚╩╣Įø└Ē╚╦é„▀fĻPė┌ūį╝║ĮøĀI─▄┴”Ą─šµīŹą┼ŽóŻ¼ĮĄĄ═Ų¾śIĄ─ĮøĀI’LļUĪŻ

4.3 ąĮ│ĻčėŲ┌ų¦ĖČ ×ķ┴╦┐╦Ę■Ų¾śIĮø└Ē╚╦Ą─Č╠ęĢąą×ķŻ¼ī”Ųõ’LļU╩š╚ļ║═¬ääŅ▓┐ĘųŻ¼Įø┐╝║╦īÅ┼·║¾┐╔░┤ę╗Č©▒╚└²Ęųäeęį¼FĮĪó’LļUĄųč║Į╝░╣╔Ų▒ą╬╩Įų¦ĖČŻ¼īóŲ¾śIĄ─ķLŲ┌└¹ęµ┼cĮø└Ē╚╦╩šęµ┬ōŽĄŲüĒĪŻ

ąĮ│ĻÖCųŲ╩Ū╝żäŅŲ¾śIĮø└Ē╚╦Ą─ųžę¬╩ųČ╬ų«ę╗Ż¼╦³Ą─ųŲČ©æ¬▒M┴┐ū÷ĄĮ┐═ė^Īó┐ŲīWŻ¼▓ó┼cŲõ╦¹ŽÓĻPĄ─╝żäŅ╝s╩°ųŲČ╚ŽÓĮY║ŽŻ¼▓┼─▄Ė³║├Ąž░lō]ū„ė├Ż¼ėąą¦ĄžĖ─▀MŲ¾śIĄ─ĮøĀI┐āą¦ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║Ų¾śIĮø└Ē╚╦ąĮ│ĻÖCųŲ蹊┐

▒Š╬─ŠWųĘŻ║http://m.hanmeixuan.com/html/support/1112188772.html