Ų¾śI│╔▒Š┐žųŲ╩ŪŲ¾śI│╔▒Š╣▄└ĒĄ─ę╗éĆųžę¬ĘĮ├µŻ¼ę▓╩Ū┴ŅĘĮ╬╗╣▄└ĒŲ¾śIĄ─ųžę¬ĮM│╔▓┐ĘųŻ¼ŲõūŅĮK─┐Ą─╩ŪĮĄĄ═Ų¾śIĄ─│╔▒ŠŻ¼╠ßĖ▀Ų¾śIĄ─ĮøØ·ą¦ęµĪŻ«öĮ±╔ńĢ■Ż¼╩ął÷ĖéĀÄįĮüĒįĮ╝ż┴ęŻ¼Ų¾śIĄ─░lš╣ę▓├µ┼Rų°Ė³ČÓĄ─╠¶æĪŻ├µī”╝ż┴ęĄ─╩ął÷ĖéĀÄŻ¼Ų¾śIų╗ėąį÷ÅŖūį╔ĒĄ─ĖéĀÄ┴”ĪóīŹ¼Fūį╔ĒķLŲ┌ą¦ęµĄ─ūŅ┤¾╗»Ż¼▓┼─▄▒ŻūCūį╔ĒĄ─╔·┤µ┼c░lš╣ĪŻį┌╩ął÷Ėé├┐╝ż┴ęĄ─ŁhŠ│Ž┬Ż¼Ų¾śIĄ─│╔▒Šī”ė┌Ų¾śIĄ─│╔öĪ║═Ų¾śIĄ─├³▀\ų┴ĻPųžę¬Ż¼═Č┘Y╚╦į┌║Ō┴┐Ų¾śIĖéĀÄ─▄┴”Ģrę▓═∙═∙░čŲ¾śI│╔▒Šū„×ķųžę¬Ą─ś╦£╩ĪŻŲ¾śIą¦ęµĄ─Ė▀Ą═║═┼d╦źį┌ę╗Č©│╠Č╚╔Ž╚ĪøQė┌Ų¾śI│╔▒Š┐žųŲĄ─║├ē─ĪŻ

╬ęć°īŹąąĖ─Ė’ķ_Ę┼ęįüĒŻ¼ČÓĘN╦∙ėąųŲĮøØ·╣▓═¼░lš╣Ż¼ųąąĪą═├±ĀIŲ¾śIę▓┼Ņ▓¬┼dŲŻ¼▓óŪęęčĮø░lš╣│╔×ķ╬ęć°ć°├±ĮøØ·▓╗┐╔ĘųĖŅĄ─ę╗▓┐ĘųĪŻ╬ęć°ųąąĪą═├±ĀIŲ¾śIĄ─░lš╣ėą┴”Ąž═Ųäė┴╦╔ńĢ■ų„┴x╩ął÷ĮøØ·¾wųŲĄ─Į©┴ó║══Ļ╔ŲŻ¼┤┘▀M┴╦╔ńĢ■ĘĆČ©ĪŻĄ½╩ŪŻ¼╩▄╬ęć°ć°Ūķė░ĒæŻ¼ųąąĪą═├±ĀIŲ¾śIūį╔Ē▀Ć┤µį┌ę╗ą®ŠųŽ▐ąįŻ¼╝┤┘YĮ▒Ī╚§Īó╔·«aęÄ─ŻąĪŻ¼╝╝ąg┬õ║¾Īóęū╩▄═Ō▓┐ĮøØ·ē─Š│ė░Ēæ║═╣▄└Ē¾wųŲé„ĮyĄ╚Ż¼▀@ą®ŠųŽ▐ąįĄ─┤µį┌ė░Ēæ┴╦ųąąĪą═├±ĀIŲ¾śI│╔▒Š┐žųŲ╣▄└ĒŻ¼╩╣╦³éā┼c╩ął÷ĮøØ·Ą─░lš╣▓╗ŽÓ▀mæ¬ĪŻļSų°ć°ā╚═Ō╩ął÷ķ_Ę┼│╠Č╚Ą─ų╗ęµ╠ßĖ▀Ż¼ųąąĪŲ¾śI├µ┼RįĮüĒįĮČÓĄ─└¦Š│Ż¼ę“┤╦Ż¼ā×╗»Ų¾śIĄ─│╔▒Š╣▄└Ē╣żū„Ż¼─▄ē“śO┤¾Ąž┤┘▀MųąąĪŲ¾śIĄ─░lš╣ĪŻ

1 ╬ęć°ųąąĪ├±ĀIŲ¾śI│╔▒Š┐žųŲĄ─¼FĀŅ

1.1 ╔·«a│╔▒Š┐žųŲé╚ųž║Ļė^ąĶę¬

ū„×ķŲ¾śIĄ─ę╗ĒŚŠC║Ž╣▄└ĒųŲČ╚Ż¼╔·«a│╔▒Š┐žųŲĄ─äė┴”ų„ę¬üĒūįė┌Ų¾śIā╚▓┐╣▄└ĒĄ─ąĶę¬ĪŻ╚╗Č°Ż¼į┌¼FīŹųąŻ¼║▄ČÓŲ¾śIĄ─ė^─Ņ▀Ć║▄┬õ║¾Ż¼į┌╦¹éāĄ─ęŌūR└’Ż¼īŹ╩®╔·«a│╔▒Š┐žųŲāHāH╩Ū×ķ┴╦ØMūŃī”ć°╝ęŅC▓╝Ą─žöäšĘ©ęÄĄ─ū±╩ž┼cł╠ąąŻ¼╔§ų┴Ųõ▀Mąą╔·«a│╔▒Š┐žųŲ╣żū„āHāH╩Ū×ķ┴╦═∙ūį╔Ē─ĻČ╚ĮøĀIśI┐ā╔Žį÷╣Ō╠Ē▓╩Ż¼ų╗╩ŪŲ¼├µĄž┐┤ĄĮŲõī”║Ļė^ĘĮ├µĄ─ØMūŃŻ¼Č°ø]ėąšµš²╔·«a│╔▒Šī”Ų¾śIĮøĀI╣▄└ĒĄ─īŹļHą¦ė├ĪŻ

1.2 ╔·«a│╔▒ŠĄ─┐žųŲė^─Ņ┬õ║¾

ė^─Ņ╩Ūė░ĒæŲ¾śI╣▄└ĒĄ─ę╗éĆųžę¬ę“╦žŻ¼┬õ║¾╗“š▀Õeš`Ą─ė^─ŅĢ■ų▒Įėī¦ų┬╣▄└Ē▓▀┬įĄ─╩¦š`ĪŻŲ¾śIĄ─╔·«aą¦┬╩ĮøĀIą¦┬╩─▄ē“═©▀^╔·«a│╔▒Š¾w¼F│÷üĒŻ¼═¼ĢrŻ¼╔·«a│╔▒Šę▓Ę┤ė│ų°Ų¾śI╔·«a═Č╚ļ║═«a│÷«aŲĘŻ¼Ę■äšų«ķgĄ─ī”▒╚ĻPŽĄĪŻŲ¾śI╔·«a│╔▒Š▌^Ą═Ż¼ūC├„Ų¾śI═Č╚ļ╔┘┴┐┘Yį┤▒Ń┐╔½@Ą├▌^ČÓ«aŲĘ║═Ę■䚯¼▀@ę▓ūC├„┴╦Ų¾śI╔·«aą¦┬╩Ė▀Ż¼Ą½╩ŪŻ¼╔·«aą¦┬╩Ė▀▓ó▓╗ę╗Č©┤·▒Ēą¦ęµĖ▀ĪŻį┌╬ęć°Ż¼įSČÓŲ¾śI┐é╩Ū┴ĢæTęį│╔▒ŠĄ─┴Ģąį×ķś╦£╩üĒäØĘų│╔▒ŠĄ─śŗ│╔Ż¼▓óŪę║╦╦Ń│╔▒ŠŻ¼×ķ┴╦▀_ĄĮĮĄĄ═å╬╬╗«aŲĘ╣╠Č©│╔▒ŠĄ──┐Ą─Č°┤¾Ę∙Č╚╠ßĖ▀«a┴┐ĪŻ▀@Š═×ķŲ¾śIą╬│╔▀_śėę╗éĆš`ģ^Ż¼╝┤ꬎļ½@Ą├Ė³┤¾Ą─ą¦ęµŻ¼ų╗ę¬║åå╬ĄžĮĄĄ═│╔▒Š▒Ń┐╔ęįīŹ¼FĪŻ▀@ĘNšJūR╔ŽĄ─š`ģ^ī¦ų┬╔·«a│╔▒Š┐žųŲĄ─øQ▓▀▓╗║Ž└ĒŻ¼╦Ų║§╩Ū«a┴┐įĮ┤¾Ż¼│╔▒ŠįĮĄ═Ż¼└¹ØÖŠ═įĮĖ▀ĪŻ

1.3 │╔▒Š╣▄└ĒĄ─└Ēšō║═ā╚╚▌╦└░ÕŻ¼╩ųČ╬┬õ║¾

į┌¼FīŹųąŻ¼║▄ČÓŲ¾śIų╗╩Ū░čūóęŌ┴”╝»ųąĄĮ╔·«a│╔▒ŠĄ─┐žųŲ╔ŽŻ¼Č°ø]ėąūóęŌĄĮ╣®æ¬▀^│╠║═õN╩█▀^│╠│╔▒ŠĄ─┐žųŲĪŻŲ¾śI«aŲĘĄ─╔·«a│╔▒Šį┌«aŲĘįOėŗĢręčĮø«a╔·Ż¼Č°Ų¾śIĄ─╣▄└Ēš▀éāĄ──┐╣Ō═∙═∙ūóęŌ▓╗ĄĮī”«aŲĘįOėŗ┘Mė├Ą─┐žųŲ║═║Ž└ĒĮM┐Ś╔·«aę¬╦žī”│╔▒Š┐žųŲĄ─ė░ĒæŻ¼ų╗╩Ū░č─┐╣ŌĘ┼į┌«aŲĘ═Č«a║¾Ą─│╔▒Š┐žųŲ╔ŽĪŻŲ¾śIį┌«aŲĘ═Č«aų«Ū░│╔▒Š╣▄└Ē╣żū„▓╗ĄĮ╬╗ė░Ēæ┴╦ī”│╔▒ŠĄ─ŅA£y║═øQ▓▀Ż¼▀@ę▓Š═ī¦ų┬┴╦«aŲĘ═Č«a║¾│╔▒Š┐žųŲ╚▒Ę”▒žę¬Ą─ę└ō■ĪŻ

1.4 ╚▒╔┘┼cīŹąą╚½├µ│╔▒Š┐žųŲŽÓ▀mæ¬Ą─│╔▒ŠĢ■ėŗŽĄĮy

ųąąĪą═├±ĀIŲ¾śIĄ─╔·«a│╔▒Š┐žųŲĘĮĘ©║åå╬Č°Ūęå╬ę╗Ż¼▓╗─▄ē“╠ß╣®Ė„éĆŁh╣ØĄ─ą┼ŽóŻ¼Ė³▓╗─▄ē“Ę┤ė│ĮøĀI╚½▀^│╠Ż¼Ų¾śI╔·«a│╔▒ŠĄ─ŠÄųŲ╚╦ėąĢrę▓¤oĘ©ĮŌßīūį╝║╔·«a«aŲĘĄ─│╔▒Š╩Ū╚ń║╬śŗ│╔Ą─Ż¼▀@śė║▄╚▌ęūį┌Ų¾śIųŲČ©æ┬įĘĮßśĘĮ├µŲĄĮš`ī¦ū„ė├ĪŻ

1.5 │╔▒Š╣▄└Ēø]ėą░č╚╦┴”┘Yį┤Ę┼ĄĮ┼c╬’┘|┘Yį┤▓óųžĄ─╬╗ų├

Ų¾śI│╔▒Šė╔¤oą╬│╔▒Š║═ėąą╬│╔▒Šā╔ĘĮ├µĮM│╔Ż¼Ųõųąėąą╬│╔▒Š╩Ū╬’┘|┘Yį┤Ż¼Č°¤oą╬│╔▒Š▒Ń╩Ū╚╦┴”┘Yį┤Ż¼Č■š▀╚▒ę╗▓╗┐╔ĪŻĄ½╩ŪŻ¼─┐Ū░Ż¼╬ęć°┤¾█¼ĘųųąąĪą═├±ĀIŲ¾śIĄ─«a┤¼│╔▒Š║╦╦Ń═∙═∙é╚ųžė┌╬’┘|┘Y┴ŽŻ¼Č°ī”╚╦┴”┘Yį┤Ą─┐╝æ]▌^╔┘Ż¼╔§ų┴║÷ęĢ┴╦╚╦┴”┘Yį┤į┌│╔▒ŠĮM│╔ĘĮ├µĄ─┤µį┌ĪŻ«öĮ±╔ńĢ■ĮøØ·ęčĮø▀M╚ļ┴╦ų¬ūRĮøØ·Ģr┤·Ż¼Ų¾śI┘Y▒ŠĄ─ĘČć·į┌▓╗öÓöU┤¾Ż¼ų¬ūR┘Y▒ŠĄ─▒╚ųž│╩¼F│÷▓╗öÓ╔Ž╔²Ą─┌ģä▌Ż¼Ųõ▒╚ųžę▓╚š┌ģ╝ė┤¾Ż¼Č°ų¬ūR┘Yį┤Ą─ų„ę¬▌d¾w▒Ń╩Ū╚╦┴”┘Yį┤Ż¼ę“┤╦Ż¼į┌«öĮ±╔ńĢ■╚╦┴”┘Yį┤ęčĮø│╔┴╦øQČ©Ų¾śI─╦ų┴š¹éĆ╔ńĢ■░lš╣Ą─ųžę¬┘Yį┤ĪŻ

ę“┤╦Ż¼Ų¾śI│╔▒Š╣▄└ĒĄ─ųžą─ę¬ļSų°Ģr┤·Ą─▀M▓ĮČ°Ė─ūāŻ¼ĮoėĶ╚╦┴”┘Yį┤Ė³ČÓĄ─ĻPūóŻ¼Į©┴óŲ╚╦┴”┘Y▒Š║═╬’┘|┘Y▒Š▓óųžĄ─│╔▒Š║╦╦Ń¾wųŲŻ¼╝ėÅŖ│╔▒Š╣▄└ĒĄ─╚╦▓┼ĻĀ╬ķĮ©įOĪŻ

2 ¼F┤·Ų¾śI│╔▒Š╣▄└ĒĄ─╠žš„

2.1 │╔▒Š╣▄└Ēž×┤®ė┌Ų¾śI╗ŅäėĄ─š¹éĆ▀^│╠

é„ĮyĄ─│╔▒Š┐žųŲūŃī”Ų¾śIīŹļH╔·«aĮøĀI▀^│╠ųą«a╔·Ą─┘Mė├Ą─┐žųŲŻ¼─┐Ū░Ż¼╬ęć°┤¾ČÓöĄŲ¾śIŠ∙╩Ū▓╔╚ĪĄ─▀@ĘN─Ż╩ĮŻ¼Ą½╩Ū▀@ĘN╩┬║¾│╔▒Š┐žųŲĘĮĘ©ęčĮø▀h▀hĖ·▓╗╔ŽĢr┤·Ą─▓ĮĘźĪŻīŹļH╔ŽŻ¼│╔▒Šįńį┌«aŲĘĄ─įOėŗļAČ╬Š═ęčĮø«a╔·Ż¼╦∙ęį│╔▒Š╣▄└ĒĄ─ā╚╚▌æ¬įōĄ├ĄĮčė╔ņŻ¼Å─«aŲĘę╗ķ_╩╝įOėŗ▒Ńę¬▀Mąą│╔▒Š╣▄└ĒĄ─╣żū„Ż¼Å─Č°╩╣│╔▒Š╣▄└Ēž×┤®ė┌Ų¾śI╗ŅäėĄ─š¹éĆ▀^│╠ĪŻ

2.2 │╔▒Š╣▄└Ēę¬Ųš╝░ĄĮŲ¾śIĄ─├┐ę╗éĆ┬Ü╣ż

ą¦╣¹ąĶę¬ųŲČ╚Ą─▒ŻšŽŻ¼ę¬Žļ╩╣Ų¾śI│╔▒Š┐žųŲ╩šĄĮ┴╝║├Ą─ą¦╣¹Ż¼Ų¾śI▒žĒÜĮ©┴óę╗éĆ═Ļ╔ŲĪóęÄĘČĄ─┐žųŲŽĄĮyū„×ķ▒ŻšŽŻ¼═©▀^ī”═Ō▓┐ārųĄµ£║═ā╚▓┐ārųĄµ£Ą─ļpųž╠ßĖ▀üĒ╠ßĖ▀š¹éĆŲ¾śIĄ─æ┬įĄž╬╗ĪŻ¼F┤·Ą─Ų¾śI│╔▒Š┐žųŲ╩Ūī”Ų¾śIÅ─«aŲĘķ_░lĪóįOėŗę╗ų▒ĄĮ«aŲĘõN╩█║═╣▄└ĒĄ─╚½▀^│╠Ą─│╔▒Š┐žųŲŻ¼ę“┤╦Ż¼╦³╔µ╝░Ą─╚╦åTę▓ę¬ė╔å╬ę╗Ą─žöäš╚╦åTöU┤¾ĄĮ«aŲĘĄ─ķ_░lš▀║═įOėŗš▀Īó«aŲĘĄ─╔·«aš▀║═ųŲįņš▀Īó«aŲĘĄ─õN╩█š▀║═╣▄└Ēš▀Ż¼╝┤ęįžöäš╚╦åT×ķ║╦ą─Ą─Ų¾śIĄ─╚½¾w│╔åTĪŻų╗ėą│╔ŲĘķ_░lĪóįOėŗĪó╔·«aųŲįņĪóõN╩█Ą╚Ė„éĆŁh╣ØĄ─╚╦åT╣▓═¼┼¼┴”┼c║Žū„Ż¼▓┼─▄╠ßĖ▀│╔▒Š╣▄└Ē┐žųŲ─▄┴”ĪŻ

2.3 │╔▒Š╣▄└Ē═Ō┬ō╗»

į┌é„ĮyĄ─Ų¾śI╣▄└ĒųąŻ¼│╔▒Š┐žųŲĄ─╣żū„┐é╩ŪāHāHŠųŽ▐ė┌Ų¾śIĄ─ā╚▓┐Ż¼Č°¼F┤·Ų¾śI╣▄└Ē╔µ╝░Ą─ĘČė├║▄ÅVŻ¼░³└©░³└©Ų¾śIĪó╣®æ¬╔╠ĪóŅÖ┐═╚²ĘĮ├µŻ¼į┌│╔▒Š╣▄└ĒĘĮ├µ╚²š▀īŹ¼Fėąą¦Ą─║Žū„Ż¼Å─Č°╠ßĖ▀Ų¾śIĄ─ĖéĀÄ─▄┴”ĪŻ

3 ĮŌøQ╬ęć°ųąąĪ├±ĀIŲ¾śI│╔▒Š╣▄└Ēå¢Ņ}Ą─ī”▓▀

3.1 śõ┴ó│╔▒Šą¦ęµė^─Ņ

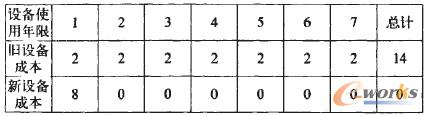

Ų¾śIę¬╠ßĖ▀ūį╔ĒĄ─ĖéĀÄ┴”Ż¼▓╗āHę¬ĻPūóŲ¾śIĄ─╔·«a╣▄└Ēå¢Ņ}Ż¼▀Ćę¬ĻPūó▒ŠŲ¾śI«aŲĘį┌╩ął÷╔Ž╦∙─▄ē“īŹ¼FĄ─ĮøØ·ą¦ęµĪŻę“┤╦Ż¼į┌Ų¾śIĄ─│╔▒Š╣▄└Ē╗ŅäėųąŻ¼ę¬śõ┴ó“ęį│╔▒Šą¦ęµ×ķųĖī¦”Ą─╦╝Žļė^─ŅĪŻ└²╚ńŻ¼ķ_░l«aŲĘĄ─ą┬╣”─▄Ż¼▀@śė▒M╣▄Ģ■į÷╝ė«aŲĘĄ─ę╗▓┐Ęų│╔▒ŠŻ¼Ą½╩Ū─▄┤¾Ę∙Č╚╠ßĖ▀«aŲĘĄ─╩ął÷š╝ėą┬╩Ż¼┐═ė^╔Ž×ķŲ¾śIäōįņ┴╦Ė³┤¾Ą─ĮøØ·ą¦ęµŻ╗╣─äŅŲ¾śIåT╣ż█x▄S╠ß│÷║Ž└Ē╗»Ą─Į©ūhŻ¼▓óŪęųž┘p╠ß│÷īÜ┘FĮ©ūhĄ─åT╣żŻ¼▀@śėļm╚╗Ģ■į÷╝ėę╗ą®ķ_ų¦Ż¼Ą½╩ŪĢ■┤¾┤¾ĮĄĄ═Ų¾śIĄ─│╔▒ŠŻ¼ĘeśOę²▀Mą┬įOéõŻ¼╠ßĖ▀Ų¾śIĄ─╔·«aą¦┬╩Ż¼ĮĄĄ═Ų¾śIĄ─įOéõŠSą▐┘Mė├Ż¼Å─Č°╠ßĖ▀Ų¾śIĄ─ŠC║Žą¦ęµŻ╗╝ė┤¾ī”Ų¾śIÅU┤╬«aŲĘÖz“×┘Męį╝░ŽÓĻPĖ─▀M┘Mė├Ą─═Č╚ļŻ¼▀@śėļm╚╗ę▓╝ė┤¾Ų¾śIĮ³Ų┌│╔▒ŠĄ─═Č╚ļŻ¼Ą½╩Ū┐╔ęį╠ßĖ▀Ų¾śIĄ─╔·«aą¦ęµŻ¼▀MČ°╠ßĖ▀Ų¾śIĄ─╩ął÷ĖéĀÄ┴”ĪŻ╬ęć°ųąąĪ├±ĀIŲ¾śIų╗ėąśõ┴ó┴╦│╔▒Šą¦ęµĄ─¼F─ŅŻ¼▓┼─▄Ė³×ķņ`╗ŅĄž▀\ė├ĮĄĄ═│╔▒ŠĄ─ĘĮĘ©Ż¼╝┤═©▀^Ž“╩ął÷╠ß╣®Ė▀┘|ūŅ║═╣”─▄╚½Ą─«aŲĘ║═Ę■äšČ°½@Ą├Ė³┤¾Ą─ĮøØ·ą¦ęµĪŻŽ┬├µĮķĮBę╗éĆĻPė┌Ų¾śIįOéõ┘Mė├ī”│╔▒Šė░ĒæĄ─░Ė└²Ż║ę╗├±ĀIŲ¾śIėąę╗┼_Įø│Ż│÷¼F╣╩šŽĄ─┼fįOéõŻ¼įōįOéõ├┐─ĻĄ─ŠSą▐┘Mė├┤¾Ė┼į┌2╚fį¬ū¾ėęĪŻ╚ń╣¹ę¬┘Åų├ę╗┼_ŽÓ═¼ą═╠¢Ą─ą┬įOéõąĶę¬╗©┘M8╚fį¬Ż¼Č°┤╦ĘNįOéõį┌ķ_╩╝╩╣ė├Ą─7─Ļā╚╩Ū▓╗Ģ■│÷¼F╣╩šŽĄ─Ż¼╚ń╣¹ęį7─Ļū„×ķę╗éĆĢrķgå╬╬╗Ż¼─Ū├┤į┌▀@éĆĢrķgČ╬Ż¼┼fįOéõĄ─ŠSą▐┘Mė├ę¬╗©Ą¶14╚fį¬Ż¼ę¬▒╚┘Å┘Ię╗┼_ą┬įOéõČÓė├6╚fį¬Ż¼╚ń╣¹┘Å┘Ią┬įOéõŻ¼─Ū├┤▒Ń╩Ūį┌7─ĻĄ─Ģrķgā╚×ķŲ¾śI╣Ø╝s┴╦6╚fį¬Ą─│╔▒ŠŻ¼▀@▀Ćø]ėąėŗ╦ŃįOéõ│÷¼F╣╩šŽĢr▓╗─▄╔·«aČ°įņ│╔Ą─ōp╩¦ĪŻöĄ┴┐ĻPŽĄęŖŽ┬▒ĒŻ║

▒Ē1

┼fįOéõ7─Ļā╚Ą─ŠSą▐┘Mė├×ķŻ║2*7=14(╚fį¬)ą┬įOéõ7─Ļā╚│╔▒Š╝░ŠSą▐┘Mė├×ķŻ║8+7*0=8(╚fį¬)Ż¼╩╣ė├ą┬įOéõ7─Ļā╚╣Ø╝sĄ─│╔▒Š×ķ14-8=6(╚fį¬)ĪŻ

3.2 ╝ėÅŖŲ¾śIĄ─äōą┬ęŌūR

ļm╚╗╬ęć°Ą─ųąąĪ├±ĀIŲ¾śI┤µį┌ę╗Č©╚▒Ž▌Ż¼└²╚ń╔·┤µ░lš╣╗∙ĄA▒Ī╚§Īó┘Yį┤▓╗ūŃĪóĄųė∙’LļU─▄┴”▓ŅĄ╚Ż¼Ą½╩Ū╦³éāĄ─žōō·▌^▌pŻ¼▀mæ¬ąįÅŖĪóĮøĀIÖCųŲņ`╗ŅŻ¼▀@ą®×ķųąąĪ├±ĀIŲ¾śIīŹ╩®ūāĖ’╠ß╣®┴╦┐═ė^Śl╝■ĪŻį┌ų¬ūRĮøØ·Ą─Ģr┤·Ż¼Ų¾śIę¬½@Ą├╔·┤µ║═░lš╣Ż¼Š═▒žĒÜšJŪÕų▄ć·Ą─ą╬ä▌Ż¼ī”ūį╝║╦∙╠ÄŁhŠ│Ą─ūā╗»ėąéĆ║▄║├Ą─░č╬šŻ¼╝░ĢrīW┴ĢŽÓĻPĄ─ų¬ūRŻ¼ūóęŌį┌▓╗└¹Ą─ŁhŠ│ųąīżšęÖCė÷Ż¼▒M┐╔─▄ČÓĄž░l¼F╩ął÷ÖCĢ■Ż¼ūīē║┴”║═äė┴”═Ųäėäōą┬ęŌūRĄ─«a╔·ĪŻäōą┬═∙═∙ūŅįń│÷¼Fį┌╝╝ągŅIė“Ż¼╚╗║¾į┌╝╝ągŅIė“äōą┬Ą─ĦäėŽ┬«a╔·╣▄└ĒŅIė“Ą─äōą┬Ż¼▓óūŅĮK═ŲäėŲ¾śI║═╔ńĢ■ĮøØ·Ą─░lš╣ĪŻęį─ŃŻ¼ī”ė┌─Ūą®╔·┤µ║═░lš╣į┌╩ął÷ŖA┐pųąĄ─ųąąĪ├±ĀIŲ¾śIüĒšfŻ¼äōą┬╩Ū╦¹éāĄ─ūŅų„ꬥ─│÷┬ĘĪŻ

3.3 ╝ėÅŖī”Ų¾śI┘YĮĄ─╣▄└Ē

ųąąĪą═├±ĀIŲ¾śIŠ▀ėą┘YĮ▒Ī╚§Īó╚┌┘YŪ■Ą└¬MšŁĄ─ŠųŽ▐ąįŻ¼ė╔ė┌ŲõęÄ─Ż▌^ąĪŻ¼Ąųė∙’LļU─▄┴”║▄▓ŅŻ¼╩¦öĪī”Ųõ┐╔─▄╩Ūܦ£ńąįĄ─┤“ō¶ĪŻ

ę“┤╦Ż¼Ų¾śI┘YĮ╣▄└Ē╣żū„ę¬╩«Ęųųö╔„Ż¼╚╬║╬ę╗╣P┘YĮĄ─▀\ąąČ╝ę¬Įø▀^┐b├▄Ą─Ęų╬÷Ż¼║Ž└Ē└¹ė├┘YĮŻ¼╠ßĖ▀┘YĮĄ─▀\ąąą¦┬╩╩ŪĮĄĄ═Ų¾śI╔·«aĮøĀI│╔▒ŠĄ─ę╗éĆųžę¬═ŠÅĮĪŻŲ¾śIūĪīŹ╩®═Č┘YĘĮ░ĖŪ░Ż¼ę╗Č©ę¬ū÷ūŃ╩ął÷š{čą╣żū„Ż¼▀Ćę¬Å─╝╝ąg╔ŽĘų╬÷Ųõ┐╔ąąąįŻ¼ę¬ŪÕ│■ūį╔ĒĄ─īŹ┴”Ż¼▓╗ę¬├ż─┐╚źūĘųĖ▀Č╦Ą─┐Ų╝╝║═«aŲĘŻ¼ę╗ŪąųvŠ┐ĘĆ«öŻ¼▒M┴┐▒▄├Ō╩¦öĪĪŻĄ½╩ŪĘĆ«ö▓ó▓╗┤·▒Ēę“čŁ╩ž┼fŻ¼▀Ćę¬ūóęŌī”ą┬╝╝ągĄ─╬³╩šĪŻ

3.4 Į©įO║═ĮĪ╚½│╔▒Š╣▄└ĒĄ─īŻśIĻĀ╬ķ

╩ūŽ╚Ż¼Ų¾śIŅIī¦▒žĒÜī”│╔▒Š╣▄└ĒėąéĆ╚½├µĄ─┴╦ĮŌŻ¼│õĘųšJūRĄĮŲõųžę¬ąįŻ¼░č│╔▒Š╣▄└Ē┬õĄĮīŹ╠ÄĪŻę¬ūóųžī”Ų¾śIĮøĀI╣▄└Ē╚╦åTīŻśIų¬ūR║═š■▓▀╦«ŲĮĄ─┼Óė¢Ż¼╩╣╦¹éāĄ─ĮøĀI╣▄└Ē─▄┴”ĪóĮM┐ŚŅIī¦─▄┴”║═╣▄└Ē╦ćągĄ├ĄĮ╠ßĖ▀Ż¼Å─Č°Į©įOę╗ų¦Ė▀╦ž┘|Ą─╣▄└ĒłFĻĀĪŻį┌╩ął÷ĖéĀÄ╚š┌ģ╝ż┴ęĄ─ŪķørŽ┬Ż¼Ų¾śIĄ─├┐ę╗╬╗åT╣żČ╝欫öšJūRĄĮ│╔▒Š╣▄└ĒĄ─ųžę¬ąįŻ¼Ģr┐╠śõ┴ó╣Ø╝s│╔▒ŠĄ─ė^─ŅĪŻ

Ųõ┤╬Ż¼āHāHśõ┴ó│╔▒ŠęŌūR╩Ū▓╗─▄ē“ĖŃ║├│╔▒Š╣▄└ĒĄ─Ż¼▀Ć▒žĒÜĮ©┴óĪóĮĪ╚½ę╗ų¦īŻśI╗»Ą─│╔▒Š╣▄└ĒĻĀ╬ķĪŻŲ¾śI│╔▒Š╣▄└ĒĄ─īŻśI╚╦åT▒žĒÜ╩ņŽż¼F┤·Ų¾śI│╔▒Š╣▄└ĒĄ─└ĒšōŻ¼▓óŪęšŲ╬šŲõĘĮĘ©Ż¼ī”▒ŠŲ¾śI╔·«aĮøĀIĮM┐Ś║═╔·«a╣ż╦ćĄ─╠ž³cėą│õĘųĄ─┴╦ĮŌŻ¼─▄ŪÕąč┐┤ĄĮ▒ŠŲ¾śI│╔▒Š╣▄└Ēųą╦∙┤µį┌Ą─å¢Ņ}ĪŻŲ¾śIĄ─Ųõ╦¹åT╣żę▓ę¬ĮY║Žūį╔ĒĄ─╣żū„ŹÅ╬╗Ż¼īW┴ĢŲ¾śI│╔▒Š┐žųŲĄ─└Ēšō║═ĘĮĘ©Ż¼ęį▒Ń║▄║├Ąž┼õ║Ž│╔▒Š╣▄└Ē▓┐ķTĄ─╣żū„ĪŻ

4 ĮYšZ

┐éų«Ż¼į┌╬ęć°╩ął÷ĮøØ·Ą─░lš╣ĦäėŽ┬Ż¼ųąąĪ├±ĀIŲ¾śIęÄ─Ż▓╗öÓöU┤¾Ż¼öĄ┴┐ę▓▓╗öÓį÷╝ėŻ¼╦³éā╦∙Č°┼RĄ─│╔▒Š╣▄└Ēå¢Ņ}▓╗╚▌║÷ęĢĪŻę¬Žļį┌╝ż┴ęĄ─╩ął÷ĖéĀÄųąŪ¾Ą─╔·┤µ║═░lš╣Ż¼ųąąĪ├±ĀIŲ¾śI▒žĒÜšJŪÕą╬ä▌Ą─ūā╗»Ż¼┼cĢrŠŃ▀MŻ¼ųžęĢ│╔▒Š╣▄└Ē╗ŅäėŻ¼▐Śēé„ĮyĄ─┬õ║¾│╔▒Š╣▄└Ēė^─ŅŻ¼▓╗öÓīW┴Ģ║═šŲ╬šą┬Ą─╣▄└Ē└Ēšō║═╣▄└ĒĘĮĘ©Ż¼Å─Č°į÷╝ėūį╔ĒĄ─ĮøØ·ą¦ęµŻ¼▓óūŅĮK╠ßĖ▀ūį╔ĒĄ─╩ął÷ĖéĀÄ─▄┴”ĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮyŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śIäšŅIė“ĪóąąśIæ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śIäš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśIäšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śIĻPūóERP╣▄└ĒŽĄĮyĄ─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śIą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.hanmeixuan.com/

▒Š╬─ś╦Ņ}Ż║ųąąĪą═├±ĀIŲ¾śI│╔▒Š┐žųŲå¢Ņ}Ą─蹊┐

▒Š╬─ŠWųĘŻ║http://m.hanmeixuan.com/html/support/1112188332.html